新能源车“补能战”拉响,哪座城市打头阵?

本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:淡忠奎,题图来自:视觉中国

这次,终于轮到充电桩。

6月19日,国务院办公厅对外发布《关于进一步构建高质量充电基础设施体系的指导意见》(以下简称《意见》),要求按照科学布局、适度超前、创新融合、安全便捷的基本原则,进一步构建高质量充电基础设施体系,以更好支撑新能源汽车产业发展,促进汽车等大宗消费。

中国汽车工业协会统计显示,2022年我国新能源汽车持续爆发式增长,预计2023年中国新能源汽车年销量将达到900万辆。

充电桩是新能源汽车快速发展不可或缺的一环,然而与高速增速的电动汽车保有量相比,充电基础设施建设却稍显滞后。

近年来各国均推出政策大力支持充电基础设施建设,根据国际能源署(IEA)预计,2030年全球将有550万个公共快充桩和1000万个公共慢充桩,其中中国分别拥有400万个和550万个。

这对于企业而言是巨量的市场,对城市同样如此。眼下,充电桩市场缺口有多大?哪些城市“挑大梁”,谁又将成为新的“分羹者”?

缺口

从国内电动车补能方式发展来看,充电起步晚于换电。我国充电模式真正意义上的春天可以说始于2014年。

当年初,国家电网公司工作会议提出,按照主导快充、兼顾慢充、引导换电、经济实用的原则,优化充换电服务网络规划和布局,在一定程度上确立了充电模式的发展方向。同年,国家电网公司不再主导,取消了以前大包大揽的公用充电桩建设模式,为市场竞争让出空间。

彼时,北京、天津、合肥、上海等地纷纷开启大规模建设充电站的征程,充电行业初步形成完整的供应链格局,头部企业渐渐浮现。国家层面上也出台了一系列政策推动充电桩建设,

其中,2015年出台的《关于加快电动汽车充电基础设施建设的指导意见》提到,2020年基本建成适度超前、车桩相随、智能高效的充电基础设施体系,满足超过500万辆电动汽车的充电需求。

2020年是我国新能源汽车产业的一个分水岭。在国家智能制造专家委员会主任苏波看来,2020年之前新能源汽车是一个稳定、持续的增长,但是近两年是一个突破性的增长,形成了技术先进、产业链完善、市场竞争力不断提升的新的产业生态。

反映在新能源汽车保有量上,2020年我国新能源汽车保有量达492万辆。而截至2022年底,全国新能源汽车保有量已达1310万辆。

伴随着新能源车的逐渐普及,里程焦虑、补能焦虑等问题也随之而来。此前国庆假期期间,高速休息区的充电桩“一桩难求”话题,甚至还一度冲上社交媒体热搜。

缺口究竟有多大?根据有关预计,到2030年中国新能源汽车保有量将达到6420万辆,按照国家工信部“2025年实现车桩比2:1,2030年实现车桩比1:1”的目标,未来10年,中国充电桩建设仍然存在6300万的缺口,充电桩市场仍存在较大发展空间。

“从消费层面上来说,新能源车没有充电桩,如同没有持续的动力一样。”中国汽车流通协会专家委员会专家颜景辉告诉城叔,国家持续的政策导向支持下新能源汽车市场是持续提升的,作为配套的充电桩也是伴随着整个市场的发展而发展。

接下来,要注意“三个度”——广度延伸至广大农村地区,密度在二三线城市加大,深度上要更加下沉一些。“市场空间是有的,应该要有持续投入研发、生产的动力和信心。”颜景辉表示。

从目前公共充电桩总量的分布来看,截至2022年,广东、浙江、江苏、上海、湖北、北京、山东、安徽、河南、福建等10个省份公共充电桩总量位居全国前十,占全国的比重约为71.4%。

其中,广东、浙江、江苏分别为46.1万座、14.9万座、14.9万座。当然,这既有人口经济密度等市场驱动,又有动力电池续航的“冬季焦虑”等制约因素影响。

综合多方研报来看,新能源汽车渗透率持续上升,充电桩处于加速建设期,行业有望进入景气周期。风口之下,从地方到企业都在积极构建自身的补能网络。

有机构认为,未来十年充电桩市场总投资额将近万亿元,预计2020年至2025年累计市场空间超千亿元。

布局

一头连着新能源汽车,一头连着千亿级新赛道。充电桩引得蔚来、小鹏、特斯拉等一众车企纷纷入局,也成为各地切入新能源赛道的又一个发力点。

截至目前,全国几乎所有省份都已出台“十四五”时期的相关政策和规划,其中广东提出力争全省建成充电站约4500座、公共充电桩约25万个;上海提出新建20万个充电桩、45个出租车充电示范站。

这些引导支持政策,也使得充电桩企业进入爆发期。根据启信宝数据显示,2020年至2022年,充电桩企业新增数量分别为1.9万家、3.2万家、4.6万家,增长十分迅猛。

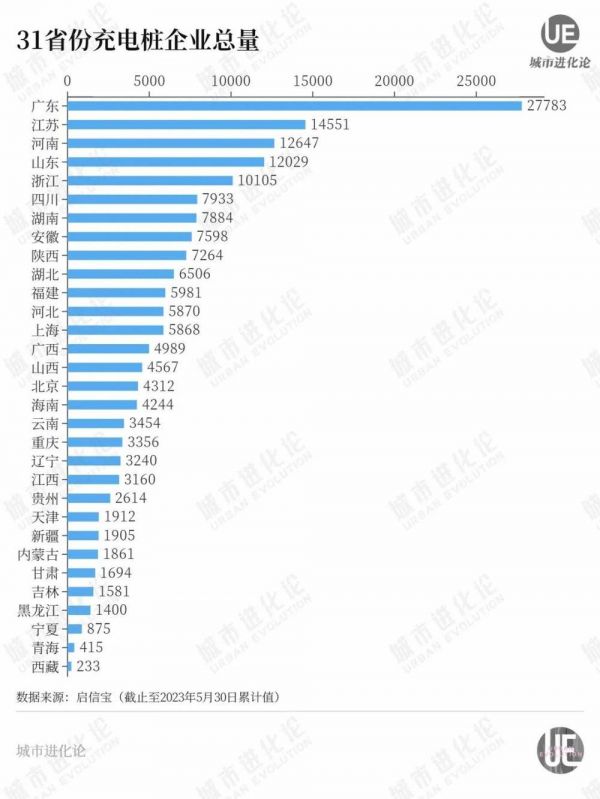

截至今年5月底,充电桩企业总量达17.78万家,广东独占15.6%。

也就是说,全国每10家充电桩企业广东就有一家半。具体到城市而言,广东深圳、广州分别以8926家、7058家领跑全国,也主要是受益于其更加贴近用户和市场。

“这些城市都是网约车和专用车十分发达,所以对于公共桩的需求很大。”乘联会秘书长崔东树对城叔表示。

进一步聚焦至制造领域,深圳、东莞、温州、广州、苏州、合肥、上海、扬州、重庆、郑州排名前十,其中珠三角城市3座、长三角城市5座。

这一定程度上也反映出,广东以及江浙地区新能源汽车产业链较为完善,充电桩各环节企业数量较多,对于市场的辐射作用较强。

比如,深圳有20余家上市公司在充电桩产业链布局,包括充电模块制造、充电桩运营等领域。在充电模块领域,深圳英飞源、深圳特来电、深圳永联、深圳英可瑞等的市占率都比较靠前。

在头部城市优势集聚的同时,亦不断有后来者入局。启信宝显示,2023年1-5月,成都、西安、武汉、长沙均闯入充电桩企业增量榜前十,增量均在40家以上,成为市场格局新的挑战者。

这些“新面孔”或是新能源汽车新秀,或是传统汽车重镇大举转型者,都将新能源汽车产业视作城市转型的重大机遇,而抢占产业末梢——充电桩,或将成为做大新能源汽车的重要机遇之一。

集聚

不可忽视的是,充电桩企业迅猛增长的同时,聚集化的趋势也越发明显。

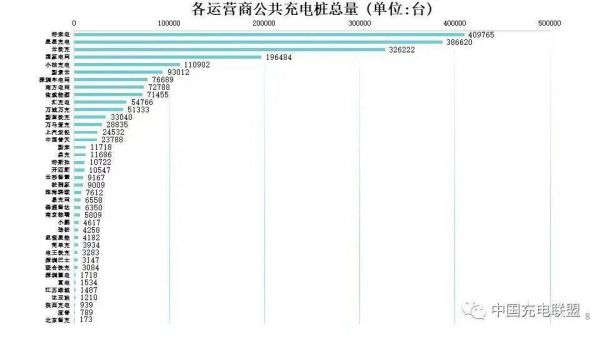

从公共充电基础设施来看,中国充电联盟数据显示,截至2023年5月,全国充电运营企业充电桩数量TOP15占总量的94.1%。这一定程度上也意味着,其余运营商仅占总量的5.9%。

图片来源:中国充电联盟

“国家电网、特来电、星星充电呈现‘三足鼎立’态势,中石油、中石化、宁德时代等企业正在加快业务布局。”

国家信息中心此前刊文指出,随着多类型主体参与其中,一方面,充电服务行业整体仍面临盈利难的问题;另一方面,个别运营商以低价进行不正当竞争。

在颜景辉看来,就像汽车品牌一样,目前充电桩还是一个“群雄逐鹿”的市场,企业发展是前赴后继,“总体来说,应该还是朝着更有集中度的方向,市场占有率和品牌集中度等体现会更加明显”。

从这一维度,特来电、星星充电、云快充、国家电网等头部企业背后的城市将获得更多的市场和机会——在全国充电运营企业充电桩数量TOP10中,青岛、常州、南京和北京企业份额较大,北京、深圳、广州企业数量最多,优势均十分明显。

根据此次发布的《意见》,将以京津冀、长三角、粤港澳大湾区、成渝地区双城经济圈为重点加密建设充电网络。在此背景下,青岛、常州、南京、北京以及深圳、广州有望率先受益,迎来充电桩行业的高速增长时期。

与此同时,运营环节之外,充电桩产业链上下游上市公司的力量亦不容忽视。比如,河南许昌的许继电器充换电产品在国网系统市占率一度达15-20%,分量足以见得。

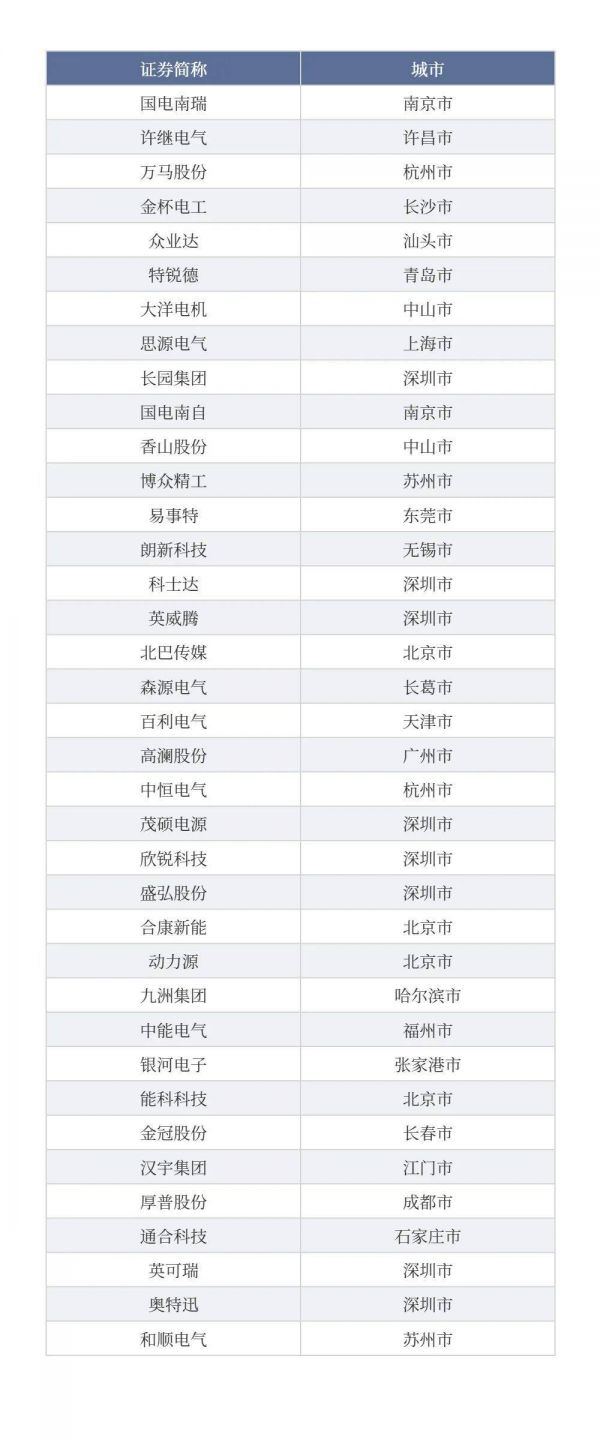

Wind信息显示,A股共有37支充电桩概念股,其中深圳有长园集团、科士达等8家,北京有能科科技、动力源等4家,是产业链上上市公司数量最多的城市。

此外,中山、苏州、南京、杭州等地拥有2家产业链上市公司。整体看来,广东、江苏以及浙江区域的充电桩产业链较为完整,龙头企业较多,能够有力地对产业链形成辐射作用。

在崔东树看来,未来充电桩制造厂家会越来越少,集中度和标准化程度会越来越高,总体效率也会越来越高,并不可能每个地方都建立自己的充电桩企业,借助龙头企业布局可能是一个重要方向。

“少数平台、少数厂家、少数城市,这是电子产品发展的必然趋势。”他说。

本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:淡忠奎

相关推荐

新能源车“补能战”拉响,哪座城市打头阵?

新能源汽车补能的终局猜想

折叠屏打头阵,三星再战中国

99%转换效率,「易能时代」缓解新能源车主补能焦虑

京东物流在 50 多个城市投放使用新能源车

新能源汽车出海突击战:比亚迪、爱驰、威马们能搞定欧洲市场吗?

中国新能源汽车的出海突击战

新能源车销量大比拼:谁在围殴特斯拉?

造车资质收紧,新能源车厂各显神通

新能源汽车:芯片被禁了可能补不上,电芯被禁了我们能补上

网址: 新能源车“补能战”拉响,哪座城市打头阵? http://www.xishuta.com/newsview79552.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216