景嘉微与英伟达之间,差一个“堂·AMD·吉诃德”

作者 | 革鼎

编辑 | 布鲁斯

券商分析师和媒体,总爱把景嘉微VS英伟达作为噱头,夸大所谓“GPU梦之队”的实力。事实上,无需避讳,两者根本不在一个平台上。

专利。英伟达1.5万件,景嘉微两三百件。市场。细分的AI芯片领域(包括训练和推理)的市占率,英伟达80%以上,AMD 15%,其它玩家(国外的和国内的华为、寒武纪、阿里等)5%。营收。2022年英伟达营收270亿美元(折合1826亿元人民币),景嘉微营收12亿元。

就像足球,你不尊重规律,结果就不尊重你。芯片产业,尤其得尊重客观的技术和商业规律,券商和媒体喊口号,喊不来独立自主、产业升级。

与其强行安利国产GPU,不如扎实研究“史上最坚韧的科技公司”——AMD——怎样从不入流的芯片企业,历时半个世纪的挣扎,一朝打败曾立于产业不败之地的Intel。

#01 AMD差点胎死腹中

故事的开头是高度一致的。就像此时的景嘉微和英伟达没法作比较,AMD创立时和Intel也一样没法比。

1969年,“好莱坞明星”杰里·桑德斯(Jerry Sanders)创办了AMD(Advanced Micro Devices)。当然了,好莱坞明星,只是对桑德斯的调侃——因硅谷人传言它身穿粉红裤子,开着敞篷宾利去刻板的IBM跑业务得名。没错,跑业务,创立AMD之前它是仙童半导体的销售主管。

老年桑德斯衣着仍然精神,来源:网络

一个销售出身的人,在科技最前沿的半导体行业创业多难?即使它是所谓的销售巨星,也仍然举步维艰。原因很简单,在技术爆炸式变革的半导体行业,创业公司没有技术基因是不可想象,不可接受的。

比如创业要融资,诺伊斯(Intel创始人)靠他和摩尔、以及格鲁夫的名字就够了,而桑德斯精心准备了70页的BP,投资人也不愿掏钱。搁在今天,就等于BAT/TMD等公司销售总监去搞大模型,研究通用型AI,你说谁愿意往里投钱?

融资难,差点让AMD胎死腹中。最终还是诺伊斯带头掏钱,个人信用背书,桑德斯才筹集到150万美元把AMD开办起来。但即使如此,我们要说:从创始人的基因看企业成败,虽然粗糙,但有时间确实简单粗暴且实用,AMD的桑德斯时代,技术就一直是硬伤。

#02 “无需设防”的完美备胎

1978年,乔布斯和沃兹尼克的Apple II爆卖2万台(占PC市场1/10),销售额达到5亿美元,这吸引蓝色巨人IBM的关注。为了赶进度迅速推出PC,IBM把CPU包给外部公司,Intel的8088处理器赢得竞标。

同时,为防止独供造成对供应链的威胁,IBM要求Intel必须将CPU技术对外授权。

核心技术给竞争对手,那是万万不能的,摩托罗拉(Apple II的CPU供应商)、德州仪器等头部公司,莫斯泰克等创业公司,技术不比Intel差,授权给它们,Intel将没有任何技术壁垒。

那么,Intel能有什么选择呢?当当当当,AMD上台了。

成立多年的AMD,果然没让当初选择不投资的VC看错,靠山寨和低价产品勉强度日。没有技术,就没有威胁,况且还是Intel老板投的公司,那就把X86的技术授权给它吧(包括AMD的15家公司获得授权,但只有AMD能长期存续)。

对于Intel来说,AMD们简直是“无需设防”的完美备胎!但令Intel没有想到的是,获得授权后的AMD迅速成为威胁——采取跟随策略,推出与Intel处理器可兼容却更便宜的替代品,依靠创始人桑德斯超凡的销售能力,AMD业绩爆炸式增长。

1984年,AMD销售额达到创纪录的11亿美元,这是它最接近Intel的时刻,后者当年销售额16亿美元,差距已经不再是天与地,伸一伸手,感觉就能够上。志得意满的桑德斯在股东年会上表示,“超威将在八十年代末,成为芯片领域的美国冠军”。

事与愿违的是,此后几年没有自主技术的AMD再次陷入低谷。

#03 “我消灭你,与你无关”

骄傲自满的桑德斯并未意识到,AMD的成功来自Intel的授权,它自己本没有什么过人的技术,甚至都可以把“过人”拿掉,这意味着AMD的半条命都掌握在Intel手里。祸根早已种下,只待时机爆发。

谁也没有想到,引爆AMD的是日本半导体产业。

1976年日本启动VLSI(下世代电子计算机用超大规模集成电路)研究计划,要在半导体技术上赶超美国。整个八十年代,日本在某些领域确实做到了:

以光刻机(尼康是代表企业)为核心的半导体设备全球市占率超过美国;半导体原材料的全球市占率70%,其中信越光学和胜高在全球硅晶圆市占率超过50%;富士通和IBM同步研发出64K内存,日本凭此拿下全球一半的内存市场,同时256K内存也实现量产。除了CPU,日本成为半导体霸主。

早期的X86架构,核心的部件就是内存和CPU。在内存层面,Intel被日本企业的强大竞争力打趴下,选择放弃。AMD当然更加逃不过,它俩的内存业务衰落,只是八十年代后半段美国半导体被日本半导体卷死的一个缩影。

内存没得玩,那CPU呢?Intel很“阴险”,选择在上一轮授权协议到期的最后时刻才告诉AMD等授企业,哥不带你们玩了,AMD彻底抓瞎。无奈之下它选择根据此前授权的技术设计产品,为此Intel一纸诉讼将它告上法庭,这场耗时八年的诉讼,双方诉讼费一共花了2亿美元,结果是AMD以4000万美元的代价获得X86架构的永久授权。

官司AMD打的不算惨败,但在最先进的技术产品授权停止后,商业层面被Intel狠狠打落云端:

Intel在放弃内存业务后,全力发展CPU,1985年发布划时代的80386处理器——让PC从16位时代进入32位时代。而AMD在1989年才把公司业务重心转向全力发展CPU,技术落后且发力晚好几年的AMD毫无疑问再次被拉开极大的距离。

此后多年,Intel让AMD望尘莫及,堪称“我消灭你,与你无关”的典范:1是Intel最新技术不再授权,2是Intel强劲的CPU+微软的OS联合统治了个人电脑市场(其它相关公司无路可走)。

#04 技术“赶上”只是干了一半的活

从1985年到1997年,这十几年时间是AMD的第二个至暗时刻,只能在反垄断庇护下残喘。桑德斯终于明白,无论如何,没有技术是无法在科技行业立足的。于是,这一时期AMD开始潜心技术开发,终于十年磨一剑:

1997年AMD发布K6处理器,向Intel奔腾家族发起挑战;1999年AMD发布K7处理器,领先Intel成为首个1GHz主频的CPU,在游戏行业的竞争中取得优势;2000年AMD发布K8处理器,领先Intel成为首款X86架构64位处理器(从16位到32位的升级是Intel的386处理器完成的)。

与Intel斗了小半个世纪的桑德斯,在熬走了诺伊斯和格鲁夫后,终于首次在技术上能与Intel掰掰手腕,于是心满意足的在2002年退休,好像再无遗憾。

遗憾还是有的,桑德斯任内(甚至是有生之年都看不到)恐怕无力解决规模问题:2022年3月底,科技股泡沫破灭后,股价跌落60%的Intel市值2050亿美元,而AMD市值为50亿美元,只是前者的零头。

规模与用户心智,AMD与Intel拉的实在太远,并不是几个CPU能够匹敌了,就能快速抹平差距。如果不能也商业上有新的建树,仅仅点对点的玩CPU大战,AMD并没有赢的把握。商业的力量已经在Intel收拾众多精简指令集反抗者的战斗中,展露的毫无疑问:Intel技术落后的复杂指令集完胜。

短时间技术“领先”的AMD,想要超越Intel,可以说只干完了一半的活,它得来点新招。

#05 田忌赛马,从商业模式上找到突破

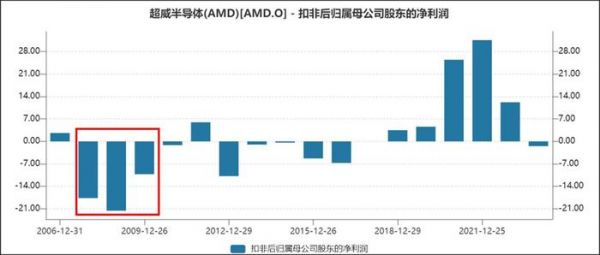

2009年,AMD把自家的晶圆制造业务拆分,卖给了ATIC(阿联酋阿布扎比现金技术投资公司),后者相继收购特许半导体和IBM的晶圆制造业务成立格罗方德。这次卖业务虽然契合Fabless(无晶圆厂)的潮流,但核心动机仍然是AMD再次走到破产边缘,着急用钱——原因主要是并购ATI带来巨大的财务压力,以及并购前几年整合不力影响公司的整体运营。

时间回溯到2006年,AMD在商业模式搞了个大动作,以54亿美金收购显卡双雄之一的ATI。单论CPU它玩不过Intel,单论GPU它玩不过英伟达。但换个角度想,在GPU领域AMD可以和Intel掰手腕,在CPU领域AMD无惧英伟达,这不就是典型的田忌赛马么。

AMD收购ATI的大动作,虽然差点搞得破产,但方向绝对是正确的。

从单一芯片到系统级芯片(SOC,System-on-a-Chip)是大势所趋,如今很清晰,但当年就有并购动作着实是了不起的。把CPU和GPU做到一个芯片上,可以将笔记本电脑做得更轻薄,超威因此受到华为青睐,2018年6月华为发布首款与超威合作的电脑。Intel甚至在AI时代再次与AMD合作(20世纪80年代以来的首次),就为了把AMD的GPU装进自己的系统级芯片。

不仅如此,随着终端需求不断演变——大型机、PC、手机、AI、物联网——单纯CPU开始跟不上时代。Intel缺席了手机芯片时代,市场主要被高通占据,没有GPU又缺席AI时代,市场逐渐被英伟达和AMD占据:英伟达占AI芯片80%的份额,AMD占15%的份额,其它诸如华为、寒武纪等占据5%的份额。

谁代表了未来,市场给与的定价做不得假:

Intel 2022年营收631亿美元,当前市值1391亿美元,PS(市销率)2.2倍;AMD 2022年营收236亿美元,当前市值1731亿美元,PS(市销率)7.3倍;Intel 2022年营收270亿美元,当前市值10036亿美元,PS(市销率)37倍。

到此为止,AMD在AI时代终于从市值上超越Intel,好像很简单,但这花了整整半个世纪。接下来,AMD的主要对手,应该是万亿美元市值的英伟达,而不再是Intel。

#06 再花半个世纪干掉英伟达?

英伟达CEO黄仁勋早期曾表示,英伟达和AMD的差距是9和0。因为那时的AMD,就像当初用低价策略跟随Intel一样,在GPU赛道也是用低价策略跟随英伟达,而在游戏专用GPU和高端GPU领域英伟达是绝对王者。

但对于一家愿意花50年时间熬死老大哥的公司,你决不能小瞧它的韧性。2017年,AMD的A卡高端系列无论是性能还是价格,已经不输英伟达,所以A卡成了比特币旷工的抢手货,出货量爆发式增长。2019年AMD又抢先发布全球首款7nm显卡,老黄估计当时很紧张。

另外,也许是收购ATI让AMD尝到整合新赛道来田忌赛马赢得比赛的滋味。2020年10月,AMD宣布将以350亿美元对价收购赛灵思。

赛灵思的创始人罗斯·弗里曼是FPGA(现场可编程门阵列)、可编程系统芯片及“自适应计算加速平台”(ACAP)的发明者。FPGA芯片是AI和物联网时代的新产物,它允许用户编程,修改芯片的电路功能,灵活改变芯片的计算任务,在更新任务时不需要重新定制芯片。比GPU的架构更灵活,时延更低,能耗更低。

比如亚马逊的智能语音助手Alexa与人对话,GPU反应速度是几十毫秒,消耗75瓦到100瓦功耗,而FPGA的响应速度是几毫秒,功耗也小得多。

赛灵思在FPGA赛道拥有50%的市占率,AMD并购了它,直接就成了AI和物联网时代的更有力的竞争力。2022年的情人节,路透报道AMD完成了这比交易,对价上涨到史无前例的498亿美元,昂贵代价的背后,AMD面对英伟达有了更多筹码。

英伟达其实也做过并购努力,2020年9月黄仁勋宣布将以400亿美元收购ARM——这家公司占据95%的智能手机和平板电脑的架构设计,它和台积电带来的专业分工——IP授权(ARM)+Fabless(芯片设计公司)+Foundry(台积电等芯片代工)——让芯片设计这个事情变得更简单。除了手机和平板,ARM还在涉足服务器、数据中心、智能汽车和物联网。

可惜的是,这笔收购案遭到ARM客户(高通、微软等)的强烈反对,也并未得到英国、中国、欧盟、美国相关监管部门的同意,最终告吹。

可以说在AI和物联网时代,AMD的牌比英伟达多一张,同样的大手笔收购案不同的结局,也许是一个伏笔——AMD将来干掉英伟达的伏笔。无论如何,AMD的故事还在续写,且行且观察。

#07 对中国芯片企业的启示

高科技行业的竞争,不存在什么“朝辞白帝彩云间、千里江陵一日还”的事情。日本打响芯片战争,用了十多年时间才取得成果(材料、设备、内存)。

美国回敬一杯,也用了十多年时间才瓦解东芝、尼康等强势半导体企业的竞争优势。

AMD更是用了半个世纪,无数次游走在破产边缘,像堂吉诃德挑战风车一样,坚持挑战这个星球上最强大的公司,才终于打败Intel。

踏上半导体追赶的这条路,坚韧和长时间斗争的心理准备必不可少。

除了信念以外,更要用周期的眼光看问题,比如半导体行业的技术周期。因为终端需求的变化,上游产业也要不断变化才能更好的适应时代。AMD的两次收购——ATI和赛灵思——让它在技术周期切换的时候,站在更有利的位置,也是其打败Intel,更有底气与英伟达竞争的核心原因。

故事的最终,我相信事在人为,如果当初无人问津的、由销售人员创办的AMD能做到,景嘉微们有什么理由做不到,有什么理由不去朝着梦想走下去呢?

(本文仅代表作者观点,不代表知产力立场)

图片来源 | 网络

发布于:北京

相关推荐

买公司、抢人才,英特尔、AMD继续围攻英伟达

爆款新显卡冲上热搜,英伟达市值碾压英特尔!

AMD要拉上Hugging Face对抗英伟达?

AMD发起AI芯片挑战,但英伟达依然独孤求败

英伟达:到底打了谁的脸

揭竿而起,他们都想干掉英伟达

AMD、英伟达“两面夹击”下,英特尔将驶向何方?

AMD、新冠疫情内外夹击,英伟达或遭遇至暗时刻

CES现场芯片巨头上演开年大战:AMD、英特尔、英伟达、高通展开对决

外甥女跟老舅叫板,不服赢家通吃,AMD要拉上Hugging Face对抗英伟达

网址: 景嘉微与英伟达之间,差一个“堂·AMD·吉诃德” http://www.xishuta.com/newsview80803.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213