五大科技股财报透视:苹果、亚马逊、谷歌、微软以及脸书,科技股泡沫到了吗?

编者按:本文来自“华盛学院”,作者 华光charlie,36氪经授权转载。

说起美股,自2008年历经百年一遇的金融危机后,美国政府果断采取财政刺激、货币宽松以及市场化出清的组合拳,引领了近十年的长牛行情。而在这个行情的过程中,不得不提的就是科技龙头们对于股指上涨巨大的贡献。

数据来源:华盛证券,五大科技股2019年涨幅

从2009年1月1日至今(2019年7月30日)计算,美国五大科技股中,亚马逊涨了36倍,苹果涨了18倍,微软涨了8.3倍,谷歌A涨了7倍,就是2012年才上市的小兄弟脸书(facebook)也有超4倍的涨幅。尽管2018年在全球经济增速放缓的前提下,这五大龙头股价有所回撤。但到了2019年,他们又收回失地,甚至像微软、亚马逊又向着新高开始冲刺。

数据来源:推特,华盛证券

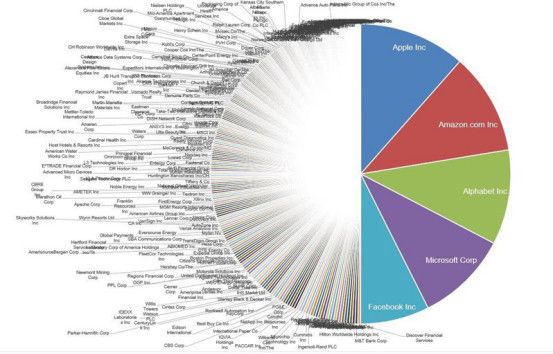

说起这“五兄弟”的分量,在2018年Ritholtz财富管理的研究总监 Michael Batnick整理数据,得出上图惊奇地发现一个现象。那就是标普500指数中前5大科技股苹果、亚马逊、谷歌A、微软以及脸书,五家市值加起来有4.095兆美元!而标普成分股中282家底部公司合并市值才4.092兆美元。也就是说5家公司撑起了标普的半边市值。

能涨一年不算什么,能涨十年还撑起市场足以证明这五大公司的伟大。但在这些公司慢慢市值迈向甚至冲破万亿美金之时,许多人开始担忧起会不会走回像2000年那场网络泡沫破灭的老路。

在7月底的两个星期中,这五大科技龙头陆续发布了半年的财务报告,我们来看一下他们究竟是否还能保持高速增长,也看看是否科技股的泡沫风险又临近了呢?

脸书(facebook):50亿罚金结转完毕,探寻更多社交变现之路

北京时间7月25日凌晨,Facebook发布了 2019年第二季度财报。报告显示,Facebook 第二季度营收为 168.86亿美元,与去年同期的 132.31 亿美元相比增长28%,高于分析师一致性预测的165亿美元。本次Facebook的净利润下降较大,为 26.16亿美元,与去年同期的净利润 51.06亿美元相比下降49%。

数据来源:华盛证券

利润大幅下降主要是因为7月份 FTC(美国联邦贸易委员会)以50亿美元的罚金结束对Facebook的数据泄露丑闻调查。Facebook于本季度计提20亿美元费用,上季度已计提 30 亿美元。随着罚款和调查的尘埃落定,Facebook的股价并没有大幅回落。今年以来,Facebook涨幅超49%,2018年的下跌基本收回。

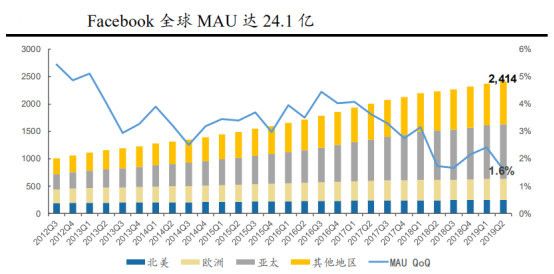

从用户数来看,如今拥有Instagram和WhatsApp的Facebook稳稳坐在全球社交龙头地位。第二季度Facebook日活用户(DAUs)为15.9亿,同比增长8%,月活用户(MAUs)为24.1亿,同比增长 8%,增长达到了分析师一致预期。

数据来源:华盛证券

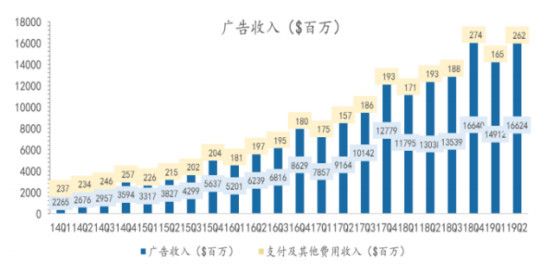

从营收结构上来看,Facebook是不折不扣的广告公司,而载体就是它的移动社交APP。Facebook2019Q2来自于广告业务的营收为 166.24 亿美元,占总收入的98.4%,与去年同期的 130.38 亿美元相比增长 28%,移动广告收入约占广告收入的 94%,高于去年同期的 91%。

此外Facebook支付及其他服务费营收为2.62 亿美元,与去年同期的1.93 亿美元相比增长36%。Facebook支付的增速虽好,但体量占比很小,而在大洋彼岸的腾讯,其金融业务已经成为第三大收入和第二大盈利来源。

所以Facebook迫切想要通过Libra进军全球移动支付的心情可以理解。这里解释一下Facebook希望推出虚拟货币Libra,Libra的目标是以区块链技术为基础,以多种法币为资产储备,意图打造一种全新的全球数字货币和金融体系。

但从美国财长以及国际清算银行等对其风险担忧声音来看,Libra正式上线还有一段艰辛的路要走。不过移动支付对于脸书而言是特别好的业务尝试,尤其在这个全球社交龙头有着雄厚的用户基础之下,而移动支付打破国界的藩篱也是大势所趋。

除开移动支付,脸书的业绩增长也并不缺乏路径。尽管政策监管及平台、产品加强隐私管理或导致广告投放下降,但Facebook广告模式正逐步向Stories广告转变,广告曝光量可以同比提升33%。

另外Facebook计划进一步挖掘Instagram Shopping、Facebook Marketplace及 WhatsApp Business商业潜力,并布局支付工具以完成商业闭环。Facebook还会推出更多广告工具降低中小广告主使用门槛。

根据彭博上最新的投行分析师们的业绩预测,Facebook2019-2021财年营业收入分别为 701.14/851.27/1020.34亿美元,对应PE为22.8/18.5/15.5x,目前Facebook的动态PE为33左右,也就是说按照目前估值水平,预测未来三年其股价还有近翻倍的空间。

谷歌:净利润大增2倍,云业务是未来重点

北京时间7月26日,谷歌母公司 Alphabet公布了 2019 年第二季度财报。报告显示,Alphabet 二季度营收389.44 亿美元,同比增长 19%,超出预期;净利润为 99.47 亿美元,相较于去年同期的 31.95 亿美元,实现了211%的强劲增长。二季度谷歌核心广告业务营收 326.0亿美元,同比增长16%,也高于市场预期 325.8亿美元。

数据来源:华盛证券

尽管本次谷歌财报中利润大增两倍,源于去年欧盟同期对其罚了一笔50亿美金垄断的款项。但谷歌19%的营收增速高于华尔街分析师此前的悲观预期,谷歌还是在7月26日大涨10.45%,市值增加近835亿美元。

谷歌两大业务,第一项是占比83.7%的广告业务。谷歌的广告业务主要来自于搜索端跟Youtube,谷歌拥有30亿用户,这也让它成为全球最大的互联网广告销售商,但不论是搜索端还是视频端,它的广告营收都面临越来越强的竞争对手。

比如亚马逊预计将在2019年占据美国数字广告支出的8.8%,高于2018年的6.8%,并可能在明年达到10%。比如在用户越来越多时间花在社交软件的趋势下,脸书最新一季度保持了28%的广告营收增速。

不过根据持有谷歌股票的J. Stern & Co首席投资官认为,谷歌的广告业务前景仍然不错。他认为谷歌全年仍然能保持20%的广告收入增速,像谷歌地图、各种移动搜索结果以及YouTube还蕴含巨大广告变现潜力。

数据来源:华盛证券

谷歌此次还重点提到了云业务,包括硬件和云服务在内的其他收入二季度营收61.8亿美元,同比增长39.7%。谷歌CEO桑达尔·皮查伊在电话会议上称,云计算是谷歌发展最快的业务,将有望带来逾80亿美元年收入,这个规模约为龙头亚马逊AWS云营收的四分之一。

皮查伊还提到,将扩大云业务部门规模,大量招收员工,已期待未来几年云业务实现翻两倍的增长。

此外,Alphabet 还宣布了回购 250 亿美元 C 类股票的计划,这将是该公司史上最大规模的一次回购。目前谷歌账上现金储备有1210亿美元之高,此次回购力度将提升投资者对于未来股价上涨的预期(流通股从7.032亿减少至7亿)。再加上目前谷歌动态市盈率在利润大涨了以后仅为25左右,这对于全球搜索、手机系统和视频龙头而言估值并不高。

微软:乘上云计算翅膀,重登市值之王

在经历了几个出色的季度之后,微软超越亚马逊、苹果,再次成为世界上最有价值的上市公司。

7月18日,微软公布的2019财年业绩报告,微软整个财年收入超过1258亿美元,增长14%;净利润为392亿美元,增长137%。微软市值突破1万亿美元,成为目前全世界市值最高的公司。

数据来源:华盛证券

微软至今已经走过40个年头,经历了PC系统时代的巅峰时刻,也经历了错过移动互联网和社交网络浪潮的低谷时刻。一位印度裔的CEO萨提亚‧纳德拉在接手微软以后大刀扩斧的改革,竟然让这家老店奇迹般地重回高速增长的轨道中。

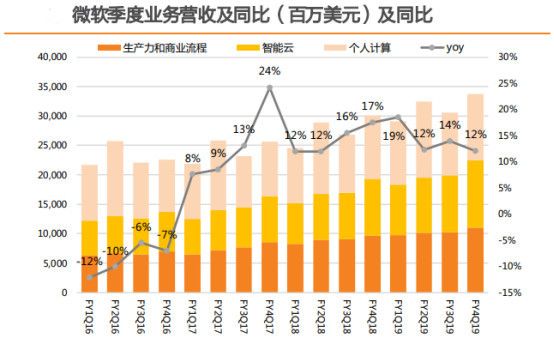

像本次2019财年4季度财报显示当前微软的三大业务中,智能云服务业务首次超过发家业务Windows所在的个人计算业务,成为增长拉动引擎。这份成绩与纳德拉在接手微软时及时的转型是分不开的。

纳德拉看到在微软处在低谷的时候,凭借Windows和Office这两大利器依然有着较高的盈利水平,这得益于微软产品超高的粘性。所以他将微软的office软件发展成了一套完整的办公室服务系统,同时以月费和年费等方式替代单次的产品收费。

这一改革使得Office 365成为微软有史以来增长最快的产品之一。像本季度,微软生产力和商业流程收入110.5亿美元,同比增长14%,实现近3年多新高,主要就来源于Office 365的贡献。

而windows系统的传统优势,虽然增长不快,本季度个人计算收入112.8亿美元,同比增4%。但是纳德拉注重创新,其XBOX游戏业务在软硬件一体化的模式下,换代更新以及2019下半年还将探索云游戏服务,这块的收入依然有望保持稳定。

在巩固传统优势的情况下,真正让微软扭转乾坤的,是其押注的智能云业务。

云计算诞生前,服务器曾是互联网企业的痛点。大的互联网公司都曾饱受服务器濒临极限之苦。云计算帮助企业将数据储存与系统搭建从传统的自持服务器转移到线上云储存,不但释放了物理空间,还大幅降低了企业成本。

图片来源:微软官网

纳德拉上任后,为微软确定了“云为先”战略。当时,纳德拉果断砍掉没有优势甚至已成负累的手机业务,放弃Windows Phone,出售诺基亚业务,将资金、人力等全部“弹药”集中于云服务与AI;他铺设云场景,262亿美金收购LinkedIn,将海量商业用户引向云;在组织架构上理顺关系,Windows优先级下降,把云业务升至最高级。

经过纳德拉的努力,目前世界500 强的公司里,已有 95% 的企业在使用微软Azure云服务,这已成为微软增长最迅猛的业务。此次财报中,云服务全年收入390亿美元,首次超过Windows业务的收入,从体量上看已经牢牢占据全球云计算份额第二。

尽管截止7月30日的微软市值达到10778亿美元,动态市盈率达到27的水平。但微软Azure云业务仍保持70%的年化增速,在拿下AT&T20亿美元订单,并与甲骨文进行数据中心整合之后。微软有望在纳德拉的带领下,乘着云的翅膀,继续带来稳定增长。彭博分析师在财报后给与微软的目标价是150美元,但这或许远远不是微软的极限。

亚马逊利润不及预期,但电商、云龙头地位稳固

谈起亚马逊,可以说是十年美国科技股的一个奇迹。为什么这么说?这主要由于其1995年创立至今,23年多的光景里亏损的时间就占了20年。虽然亚马逊持续亏钱,但股价却走出长牛,现在正一步步地接近万亿美元。

还记得在2018年,伯克希尔的投资大师查理芒格在接受采访时曾经谈到,杰夫贝佐斯与他和巴菲特都是好朋友,但伯克希尔却一直不敢投资亚马逊。

芒格的理由是他不信也从来没见过在多个行业领域能成功的人,但贝佐斯是一个天才。更为有趣的是这两个到了耄耋之年的老头子,笑着认傻但却积极改正了投资策略,在今年5月表示正买进亚马逊。

到底贝佐斯创造了一个多强大的亚马逊,我们可以从其最新的2019财年第二季度财报中能一探究竟。

亚马逊在2019年Q2实现营收634亿美元,同比增长19.9%,营业利润为30.84亿美元,同比增长3.4%,净利润为30.84亿美元,同比增长3.6%。这个表现虽然不及市场的一致性预期,但也达到上个季度财报预测的营收上限。从公布财报后的反应来看,股价下跌1.35%,幅度不大。

数据来源:华盛证券

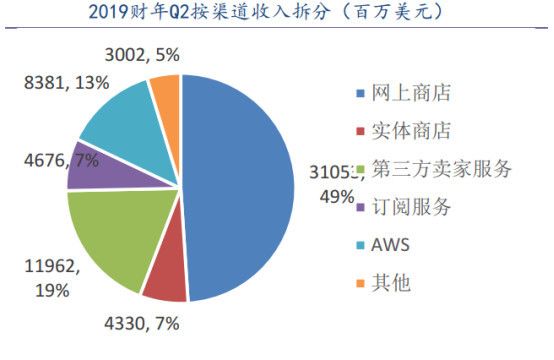

从财报中的各项营收来看,就能知道芒格所谓的多领域天才是什么意思。亚马逊最大的业务是网上商店业务,贡献了49%的营收来源。这部分电商业务基本是自营的,与京东的模式类似。亚马逊Q2网上商店营收为310.53亿美元,同比增长14%,按6.88汇率折合2136亿人民币。如果与京东最新的营收1121亿元对照,亚马逊的体量是其近两倍。

亚马逊第二大块业务是第三方卖家服务,占了营收的19%,这在电商平台中相当于为商家服务所获取的收入。在Q2亚马逊的三方卖家收入为119.62亿美元,同比增长23%。如果拿相近的阿里最新季度收入做比较,其934亿元人民币与亚马逊的三方卖家服务也只有111亿元之差。

这里粗略的比较,亚马逊电商业务如果加上其会员费收入(Prime会员有物流优惠),季度收入大于京东和阿里超千亿人民币,可以看出亚马逊电商业务全球龙头的领先地位。

尽管7成业务是电商以及电商相关,但你把亚马逊称为电商就错了。他还是全球云计算业务龙头。云业务中分Saas、Iaas、Paas,SaaS是软件即服务、PaaS是平台即服务和IaaS则是基础设施即服务。亚马逊的AWS业务就属于IaaS,在本财年Q2实现了83.8亿美元营收,同比增长37.28%,是亚马逊第三大业务,也是近年来业绩的高速增长点。

根据Garter数据显示,亚马逊的AWS在全球IaaS市场占据绝对领先,市占率达51.8%,而第二名微软的Azure以13%市占率与龙头差距明显。

仅仅全球电商龙头、全球云计算龙头两项成就足以证明贝佐斯的天才,然而这还不算。从亚马逊其他业务对于付费会员模式、无人商店、物联网的先行者地位,这家公司的意义不仅仅是千亿美元的年营收能衡量,他还代表着人类社会的进步。

数据来源:华盛证券

尽管亚马逊的盈利相对其营收来看少的可怜,但从它的自由现金流来看,实际还是很赚钱的企业。在1997年,亚马逊历史上第一封年度股东信里,贝佐斯开宗明义就说:“如果非要让我们在公司财务报表的美观和自由现金流之间选择的话,我们认为公司最核心的关注点应该是自由现金流。

数据来源:华盛证券

实际上亚马逊自创立以来,一直大力地将其赚取的现金流再投入到业务中去,像投资构建物流、电商研发团队以及云设备的搭建等等。

所以并不如表面上看到亚马逊一直亏损,而是多年来资本再投入换取了各项业务全球龙头地位。翻查本次2019年Q2财报,亚马逊在AWS云业务的增速以及利润率并没有达到分析师们的预期,但有趣的是16位华尔街分析师仍然给予买入评级,并把目标价定在2200美元。

其实短期业绩的小幅波动并不能作为投资的判断,分析师们的观点概括成一句话那就是亚马逊仍在正确的道路上快速发展,竞争力丝毫没有减弱。

苹果手机业务下滑缩窄,5G时代或成为新的机遇

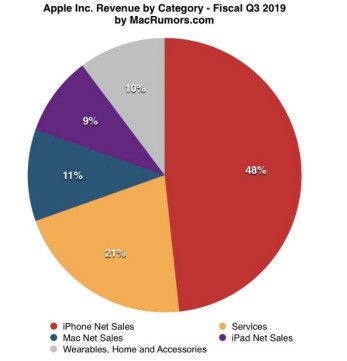

苹果在北京时间7月31日凌晨公布了2019财年3季度的财报,实现营收为538.09亿美元,同比虽然只增长1%,但也是近3年3季度的最好成绩。此外其本次净利润为100.44亿美元,同比下降13%,营业利润为115.44亿美元,同比下降8.5%。

数据来源:华盛证券

苹果手机的销售趋势有多差?本财季 iPhone 的营收约为 260 亿美元,同比下降了 12%,从上图来看 iPhone 已出现连续三个财季的同比下滑,上一次发生这种情况还是在 2016 年。这种情况下苹果稳住营收还略增,实在超出了市场的预期。

从苹果的细分业务收入来看,苹果能稳住营收的主要原因是除了iPhone业务,其他营收都很给力地保持了增长:

像苹果可穿戴设备、家具和配件营收(其他产品)为55.25亿美元,较去年同期的37.33亿美元增长48%;

来自于Mac(电脑产品)的净营收为58.20亿美元,相比之下去年同期为52.58亿美元,增长10.7%;

来自于iPad的净营收为50.23亿美元,相比之下去年同期为46.34亿美元,增长8.4%;

来自于软件等服务的净营收为114.55亿美元,相比之下去年同期为101.70亿美元,增长12.6%。

数据来源:华盛证券

本季度iPhone的营收占比跌破了50%,这意味着目前苹果的业绩对于手机销售依赖度稍有降低,但占48.3%仍是第一大收入来源。

数据来源:华盛证券

而从苹果的区域营收细分,可以推测,iPhone手机销量的下降与中国市场有着很大的关系。在2019财年Q1苹果修正了提高iPhone售价的做法,除了降价还开展了旧机置换和分期支付等多项优惠活动。而我们观察上图可以看到,大中华区的销售收入同比增速由2019Q1的-26.7%明显缩窄到了本季度的-4.1%。

用户们一直诟病在后乔布斯时代,iPhone除了扩大屏幕和提高售价,并没有实质性的技术突破。而在华为、小米、OPPO和VIVO强势崛起的中国市场,iPhone新品仍坚持提价就造成了非常负面的影响。毕竟iPhone技术没有领先其他手机品牌很多,消费者又为何要选择加价的它呢。从欧洲的数据上看,本季度iPhone的销售额也开始出现同比的下滑了。

数据来源:华盛证券

但是许多机构和分析师对于苹果的发展前景还是依旧保持看好的。归纳总结有几大原因:

1、个人电脑、平板电脑以及软件等服务仍保持稳定增长,加上穿戴总收入贡献过半

2、穿戴业务呈现高增长的喜人趋势,本季度增48%

3、手机龙头地位稳固,在出货量下降的2018年,仍占据全球行业73%利润

4、庞大存量用户,全球9亿用户,付费用户达4.2亿,潜在的换机和软件服务群体

5、技术和设计领先,5G时代会带来巨大换代机遇

对苹果产品曾多次精准预测的分析师郭明錤指出,2020年发布的两款iPhone将配备ToF镜头,用于3D影像的构建。ToF镜头,英文名为time-of-flight,中文直译是飞行时间,当用于手机摄影系统时候,它使用激光技术计算发射到接收的时间,从而构建三维图像。

郭认为实现ToF将需要5G连接,因为苹果希望利用这一功能创造“革命性的AR体验”,明年苹果和华为都会成为手机的领导者。

无独有偶,摩根大通也在近期报告里提到2020年5G将带来的机遇以及市场对于未来苹果出货量的低估,上调苹果目标价至243美元。究竟用户和分析师谁更有道理呢?

总结:关于五大科技股2019年半年的财报透视梳理告一段落,微软、谷歌、亚马逊、Facebook以及苹果作为过去十年全球最出色的公司,不仅仅股价涨出长牛,技术上也改变了世界。我们常说中国也有着搜索、社交、电商、软件各个领域的龙头公司,但放置全球而言,仍需下苦工追赶。随着科技的日新月异,投资变得也更加立体,不能仅仅聚焦于财务数据,还需要一双看到长远未来的眼睛。

相关推荐

五大科技股财报透视:苹果、亚马逊、谷歌、微软以及脸书,科技股泡沫到了吗?

“股神”追买科技股:巴菲特追捧苹果买入亚马逊

科技股的终途

财报季持续科技股首当其冲,下周美股应该关注什么?

对于美国五大科技股来说 真正的疫情考验尚未到来

美科技股崩了,Facebook、亚马逊、谷歌一夜蒸发万亿元

真香:巴菲特又一次对科技股出手了

科技股的疯狂100天

苹果创新高、特斯拉超丰田,美国科技股如何制造90天大翻盘?

亚马逊为何无缘本轮科技股大涨?AWS竞争优势在逐步消失

网址: 五大科技股财报透视:苹果、亚马逊、谷歌、微软以及脸书,科技股泡沫到了吗? http://www.xishuta.com/newsview8096.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230