焦点分析 | iPhone前途不明,苹果的服务业务摇晃在扁舟之上

经历了iPhone销量下滑后,扶持服务业务的苹果正在经历“分娩的阵痛”,好在今年的Q3财报证明一切还算顺利。

财报中有两个亮点,一是iPhone这一支柱型收入对苹果营收的贡献首次低于50%;二是苹果在大中华区的跌幅由前两个季度的22%、25%收窄到了4%。

iPhone贡献比重的缩小在意料之中,但大中华区市场的好转确实超出预期。所以,苹果以538亿美元的季度营收超出了市场533.5亿美元的预期。不过,本季度营收增速降至1%,苹果连续第3个季度出现增速下滑现象。

iPhone存在感变弱未必是好事,因为它是苹果服务业务的基础

过去四年,苹果有超过60%收入来自iPhone。本季度,这一数字变成了48%。余下的部分由Mac(11%)、iPad(9%)、可穿戴设备(10%)和服务业务(22%)组成。从库克宣布不再公布iPhone销量开始,我们就知道这一天就迟早要到来。

根据库克的计划,服务业务会成为苹果新的收入来源。今年三月的春季发布会上,苹果罕见地没有拿出任何新硬件,而是推出了杂志订阅服务Apple News+、视频订阅服务Apple TV+、信用卡服务Apple Card等一系列新服务。

十年里,靠卖一年比一年贵的iPhone,苹果的毛利率最终得以保持在38%-40%区间。但iPhone Xs Max的出现证明这一模式终于来到了尽头,苹果到了不得不转型的阶段。

重心倾斜,iPhone贡献缩小,服务业务贡献增长,似乎一切都在朝库克计划的方向发展。但是这里面有两个问题。

第一个问题,是新的订阅服务的盈利能力并没得到证实。本季度,苹果服务营收达114.55亿美元,上涨12.6%,虽然创造了新纪录,但是低于市场预期。这其中包括iTunes、App Store、Mac App Store、Apple Music、Apple Pay、AppleCare等,这些都不是新业务。

服务业务早就是苹果的第二大支柱型业务了。2018财年,这一业务为公司贡献了371.9亿美元的营收,占比接近15%。本季度比重上升主要是靠AppleCare、Apple Music、Apple Store等老业务都创造了公司史上最佳季度营收,以及靠吃掉iPhone部门负增长所空出来的空间。

新的订阅服务收入如何?财报中没有披露。但有外媒报道称,AppleNews+给出版商们带来的收入远远不及预期,可能只有原定目标的二十分之一。

第二个问题,是iPhone的颓势不仅仅会影响公司的硬件收入,更会影响苹果服务业务的受众大小。iPhone对苹果贡献的缩小不仅仅是因为其他业务的增长,主要还是因为它是苹果本季度唯一一门负增长的生意。

本季度,iPhone业务营收259.86亿美元,下滑了12%。虽然苹果不再公布销量,但第三方研究机构的数据证明,卖得不好是事实。来自Counterpoint的报告显示,iPhone在今年二季度的出货量约为3640 万台,同比降幅约为11.9%,苹果是所有上榜品牌中跌幅最大的一个。

iPhone销量下滑对未来苹果服务业务发展的不良影响是深远的。这和苹果订阅服务的战略有关——要成为苹果订阅服务的用户,你必须是苹果硬件设备的用户,或者至少得是苹果合作伙伴的硬件设备的用户。

Apple TV+仅能在苹果的设备以及合作电视(三星、LG、索尼、Roku等)上使用。但反观Netflix、迪士尼或者亚马逊Prime,任何一个做视频订阅服务的公司,都需要尽力做到全平台覆盖。不仅要占领iOS、Android,甚至还有Xbox、PS和Switch。因为自制剧目成本高昂,只有提供更多平台支持,才能激励更多人付费,收回前期投入。

但苹果依然把订阅服务和硬件绑定在一起,其实是赌上丢失庞大用户群的风险,以刺激大家去购买iPhone。但一旦Apple TV+相比Netflix没有那么吸引人,或者用户仍然不愿为高价iPhone买单,就是赔了夫人又折兵。同样投资一部剧,竞争对手有 40 亿潜在消费者,苹果只有 10 亿——iPhone 保有量。

所以说,纵使今天苹果在努力扶持服务业务,iPhone销量下滑也绝非小事。不过,从乐观的角度来看,苹果今年的三款新iPhone已经在路上,预计两个月后就可问世。此时的潜在消费者会有很强的动力等待新iPhone发布或者等旧iPhone下降,Q3一直不是苹果的销售旺季,表现不好也在情理之中。

iPhone能不能回春,也只能等年末再见分晓了。

iPhone在中国到底表现如何?苹果和第三方研究机构说法完全相反

苹果在中国的颓势是从新年伊始下调2019财年一季度营收指引开始显露的。库克在那封致投资者的信中特别提到了大中华区销量下降对iPhone手机销量的影响。

这之后,苹果在中国开始了一系列促销活动,包括大幅降价和以旧换新等等。上半年,苏宁、天猫、拼多多等平台对iPhone的降价幅度从百余元逐渐扩大到了上千元。过去十年里,苹果很少允许第三方渠道在新款iPhone发售一个月的时间里降价销售。苹果曾经严密控制的 iPhone 销售渠道变得松垮了。

在此次的Q3财报电话会议上,库克表示,iPhone、Mac及服务业务销售额在中国都有所增长。

这一说法与第三方研究机构的报告完全不同。Canalys数据显示,今年二季度苹果在华卖出了570万部手机,比去年二季度的670万部更少,同比下滑了14%。市场份额也从去年的6.4%缩减到了5.8%。

图片来源:Canalys

苹果官方没有对此做出解释。但库克在接受CNBC采访时称,中国的增值税从16%降低13%,是一个很大的帮助,他没有看到任何迹象表明中国对苹果产品存在抵制。

不过,促销必定带来毛利的下滑。本季度苹果的毛利率从上年同期的38.3%下降至37.6%。再加上研发费用同比增长15%,导致经营性利润率由上年同期的23.7%下降至21.5%。本季度,苹果净利润为100.44亿美元,同比下滑13%。

图片来源:老虎证券

考虑到iPhone对公司毛利和服务业务至关重要的影响,接下来,苹果必定还会在硬件业务上进行大量投入。

上周,苹果宣布以10亿美元价格收购英特尔的手机基带芯片业务。从交易数额来看,这是苹果公司历史上第二大的收购交易,排名第一的是2014年苹果以30亿美元收购Beats。这些无疑是为了制造更好的iPhone芯片做准备,但第一款5G iPhone可能要等到2020年才出现了。

本月,华为发布了首款5G双模手机Mate 20 X 5G,售价6199元。Canalys数据显示,二季度华为是中国大陆唯一获得增长的头部厂商,同比增长31%,占据38.2%的份额,是第二名OPPO的两倍以上。

天风国际分析师郭明錤报告称,预估2019年华为出货量有望达到2.6亿部。此前接受美国媒体采访时,任正非还将全年手机出货量预期提升到2.7亿台。

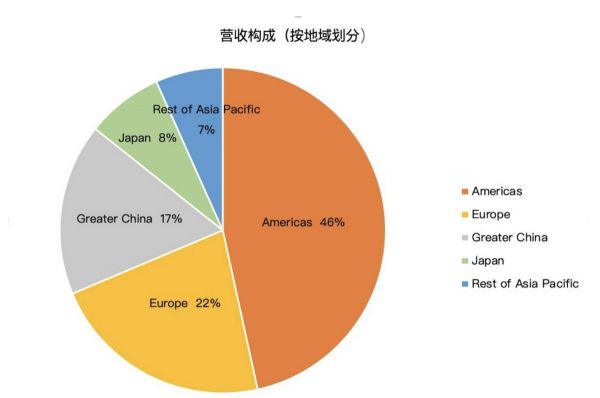

对于苹果来说,大中华区占据了其营收总额的17%,但新的订阅服务却完全无法在这里提供。在新款iPhone拿出更能吸引人的创新功能之前,要提高销量只能靠降价。未来在中国市场,苹果跟华为一定会斗得更加难舍难分。

相关推荐

焦点分析 | iPhone前途不明,苹果的服务业务摇晃在扁舟之上

焦点分析 | iPhone SE 出师大捷,苹果偷袭安卓还有 5 部iPhone在路上

焦点分析 | iPhone 6系列停产,苹果再无低价爆款

焦点分析 | 12 年来 iPhone 首次不涨价,苹果赢了芯片,输了 5G

焦点分析 | 手机业务逆袭,华为今年能超过苹果吗?

智氪分析 | iPhone还在拖苹果的后腿吗

焦点分析 | 苹果继续下沉:没有 iPhone 12,但有更便宜的手表、iPad与订阅服务

焦点分析 | 富士康印度工厂停摆,苹果手机还是得中国造

焦点分析 | 苹果的补课之作,AirPods Pro瞄上了专业市场

焦点分析 | 苹果 iPad Pro创新虽不惊艳,但疫情带来了教育市场的机会

网址: 焦点分析 | iPhone前途不明,苹果的服务业务摇晃在扁舟之上 http://www.xishuta.com/newsview8138.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230