手机厂家与芯片企业的焦虑,5G前夜的混战已经打响

编者按:本文来自微信公众号“五矩研究社”(ID:kejiwuju),作者 宅石头,本文首发腾讯,未经授权禁止转载。

2019年7月30日,科技圈发生了两件值得关注的事情。

其一是各大智能手机品牌纷纷发布了2019年Q2的对外数据,其二是和手机产业息息相关的上海联发科G90发布会。

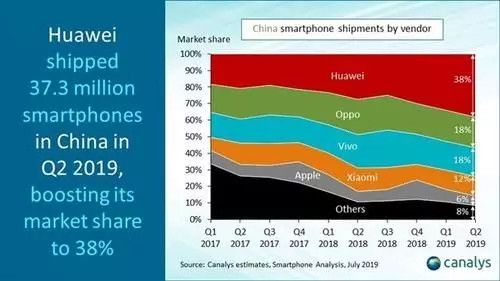

手机市场上的表现并没有什么值得意外的惊喜,华为继续在手机市场的寒冬中以国内31%的增速领涨,而苹果和一众国产手机品牌则在寒冬中继续下滑,其中小米在国内市场的跌幅更是超过了20%,创造了小米国内市场历史上最差业绩的季度之一。

小米下滑表现在手机业务大幅调整的焦虑上,其中找明星代言也好、红米K20 PK 自家小米9的混战也好,这些表象通过微博与荣耀9X 10W快充的口水战已经暴露的尤为明显。

而在当天同时进行的联发科第一款游戏芯片G90的发布会上,这两个时代的巨头,又几乎因为面临市场下滑的相同困境,十分默契的选择了合作突围。

2天后的8月1日,高通在2019年第二季度的财报中以主营业务不及预期的结果,股价重挫5%。

4G时代的焦虑,表现在今年年初通信产业上各大玩家对5G的宣传力度上,几乎所有的媒体口中,5G的暖风里裹挟着的都是希望。

但据五矩研究社了解:

在5G建设资费较高的当下,以手机寒冬为引,整个通信产业几乎从下到上,都在面临游戏规则的重新洗牌。

其中,即便是强如高通的上游龙头,如今也不得不在665、670、710、712和730等一众芯片的发布中寻求市场,但从今年855Puls的升级以及现有手机市场的硬件生态来看,挤牙膏的生意并不能拯救上游技术玩家的困境。

所以,在5G的春风吹来之前,三星、苹果和华为等传统手机厂家的市场战争,早已变成手机和芯片厂家的混战,而寒冬中的故事不是存着余粮过冬的勤俭持家,而是倾其所有的搏杀。

因为5G时代的科技规则,不是互利共存,而是赢家通吃。

01.寒冬是怎样到来的

挤牙膏的说法源于电脑市场的英特尔和微软,两者一方不断通过系统升级来将电脑配置的硬件要求提高,另一方则在自己能控制的范围内,只对需要升级的性能空间进行有限提升。并以此保持每次系统迭代后,市场对新芯片的需求。

PC时代,因为英特尔既是芯片设计软件的提供方、也是芯片设计公司、还兼职芯片制造身份,所以电脑生态的硬件和软件发展,一直进行的颇为和谐,很少出现如同今天这般,手机上下游商家混战的局面。

抛弃“挤牙膏”做法,PC市场的已经经过几十年发展,诸如240hz刷新率的屏幕以及各类“Ti”的显卡硬件随着暴雪等3D大型游戏公司的大作而层出不穷。

抛弃“挤牙膏”做法,PC市场的已经经过几十年发展,诸如240hz刷新率的屏幕以及各类“Ti”的显卡硬件随着暴雪等3D大型游戏公司的大作而层出不穷。和PC细分市场十分充分的消费者相比,手机硬件的配置,受到屏幕大小和手机便捷性限制,目前依然停留在2K 90hz或4K 60hz的水平上,即便有部分手机的屏幕刷新率升级到144hz,但基于游戏大小和大部分机型并不适配的影响,大多数停留在“没有卵用”的尴尬境地。

按照一位游戏玩家的介绍:

“如果我需要玩大型3D游戏,肯定首选电脑端,手机性能和屏幕刷新率再怎么提升,也做不到32寸的屏幕来的实在。”

游戏体验和硬件配置受困的同时,根据IDC数据显示:从2017年第二季度开始,连续9个季度持续下滑,随着手机手机售价的上升,让整个手机市场竞争进一步加剧。其中的原因在于:

手机产业链的上游厂家因自身利益需要,开始利用寡头地位频繁涨价。所以2016年随着手机单价的不断提高,手机价格也迎来了快速攀升的阶段,受此影响,手机厂家在2017年的机型纷纷上调了手机售价。

比如,据知乎网友回忆:iPhone7发布之前 6s plus 64g的价格大概在5200的样子,iPhnoe7发布后,6s并没有降价,反倒是涨了10%到5700。

而手机单价的上涨,让准备换机的年轻人,在高额售价并不带来的实际体验明显的提升上,停止了一年一换的消费习惯。

这种习惯的停止,也和处理器性能过剩有关。而导致处理器性能过剩的原因有两个,一是五矩研究社此前多次提及的芯片制程升级;二是根据一家调研机构对苹果应用内存大小的增长监测表明,应用大小的增长正在减速。

2013年5月,美国排名前十的iPhone应用程序需要安装量仅为164MB。2017年时,十大最受欢迎的美国iPhone应用程序需要1.9GB的惊人空间才能安装。这意味着安装这10个所需的存储空间在短短四年内上升了12倍。

而在2017年后,应用程序尽管依然在变大,但增长速度已经开始快速下滑。

一位APP开发人员曾对五矩研究社介绍:

“2010年到2017年是国内移动互联网混战的时期,那个阶段各种APP随着互联网整合,市场需要整合了各种功能的超级APP出现,但2017年以后,资本上的整合潮正式落幕,于是我们的感受就变成了,似乎即便不换手机,老手机也不卡了。”

不卡的老手机加上售价动辄3000起步的新手机,让很多理性的手机消费者逐渐退出了手机“快消”式消费的购买市场。

这种变化,造成的竞争趋势是:目前根据Conuterpoint公布的2019年第二季度的数据,全球手机市场中仅三星、华为和苹果三家的市场占有率就达到了50.7%的比重。而这三家手机品牌的共同点在于,都有自己的自研芯片解决方案,所以随着头部效应的加深,手机市场的深度整合正在传达到以高通为代表的上游芯的市场。

这种自下而上的传达,在今年第二季度高通股价重挫5%的表现中,足以可见一斑。

02.手机产业的全产业链战争

三天前的2019年7月30日,联发科发布一款为“游戏而生”的芯片,代号G90。

虽然此次发布联发科邀请了不少业内的人士前去观摩,但从G90以及联发科2018年年底发布的P90声量来看,以联发科为缩影的手机SOC市场,下滑和寒冬已经成为难逃的定数。

按照机友圈(手机爱好者讨论群)的说法:“今年的手机SOC堪称混战,高通先是在中端芯片市场来个5熊占位(665、670、710、712、730),高端市场855 Plus 的温度还没捂热就被海思的810在中端市场来了个虐杀,现在联发科也来凑热闹了”。

2019年7月23日,荣耀在西安发布了荣耀9X手机,这款荣耀中端旗舰因为搭载可以压制高通中端旗舰730的麒麟810处理器而引得市场一阵骚动。

2019年7月23日,荣耀在西安发布了荣耀9X手机,这款荣耀中端旗舰因为搭载可以压制高通中端旗舰730的麒麟810处理器而引得市场一阵骚动。受到麒麟810对一众高通中端SOC的性能压制以及华为在荣耀9X上最低1399的售价影响,机友圈根据小米、OPPO和vivo负责人的微博言论制作了如下对话:

荣耀:预算不够,怎么宣传下810处理器?

技术人员:要不我们来个10w快充吧。

事实上,从骁龙710被贱卖、高通给OPPO新机提供845芯片、以及华为和联发科的秀肌肉背后,根据一芯片业内人士的观点:

“现在的手机不好卖,所以手机SOC公司也开始发愁,假如哪家芯片公司先陷入了 芯片没人买-没钱做研发-芯片技术开始落后 的死亡循环,那么等不到5G也就死了一半了,就算半死不活的熬到5G,失去技术底蕴也意味着掉队和等死。”

而目前的手机市场,虽然华为和三星都在部分机型上使用着高通的中低端SOC,高通也依然在手机SOC市场以第一名的身份保持着绝对霸主的地位。

但根据国外媒体报道,目前三星正在寻求与AMD合作来减少对高通SOC的技术依赖,而华为则是为自己的中端手机荣耀9X直接祭出了麒麟810来全面取代高通7系的中端芯片。

这一趋势,随着华为和三星自研5G SOC以及苹果收购英特尔基带业务的动作,而在手机市场开始动摇高通的绝对领先者身份。

在市场话语权进一步被蚕食的当下,联发科与小米的求变和发力,让高通这家企业的市场有点腹背受敌。其中,高通在手机SOC的市场份额从2017年新高之后,一直在持续震荡走低。

这让习惯了一年只更新一次的高端8系SOC,从2018年的“845鸡血版”开始,走向了一年两发的模式。但两发背后,不可改变的事实是:高通的SOC随着一众高通系品牌在手机上的同质化,而渐渐走入了被动还击的境地。

所以,对于芯片这一技术门槛较高的市场而言,发生在技术生存上的战争,一点都不比手机市场的厮杀来的“安逸”。

除却手机市场的芯片战争,今年5月27日开始,随着由任正非签发组织变动文件,成立智能汽车解决方案BU(部门),华为与高通在车联网的5G芯片战争已经打响。

来自华为官网

来自华为官网据公开资料显示,在华为的组织架构中,BU和BG是并列的一级部门,而随着智能汽车解决方案BU的成立,华为目前在5G时代的押注方向已经初见端倪。

其中除却运营商BG、企业BG和消费者BG三大老BG外,Cloud BU和智能汽车解决方案BU都是近两年成了的新“部门”。

2019年7月31日,随着华为第二季度财报的发布,华为也随即宣布将在今年投资1200亿用于技术研发,这笔钱极大的比重会优先照顾技术底蕴相对较新的两个BU部门。

与华为新业务方向相同的是,目前高通、三星和苹果都在梭哈车联网和云计算领域。

而手机战场的战争显然只是四家巨头在5G时代的开场白,随着5G生态的下沉,物联网的大战场上四家企业还将爆发更激烈的冲突。

03.一场赢家通吃的战争

手机产业上,和华为、三星、苹果和高通四大巨头的技术战争不同的是,7月30日因手机寒冬而共同携手的联发科和小米,则是这场5G产业洗牌前最容易被时代运气忽略的企业。

以小米、OPPO和vivo为代表的手机企业,目前在市场上属于同质化混战状态。

简单来说大家都用高通的同一型号处理器,同一套产业链上的成熟解决方案,同样的屏下指纹亦或水滴屏设计,所以当彼此的产品相差无几,营销、价格和品牌等无关核心技术的差异,就成了彼此之间仅有的“王炸”。

比起手机厂家,联发科的困境虽比小米和Ov等手机厂家好上不少,但定位中低端芯片市场的联发科,在国内紫光展锐逐步发力的当下,联发科所涉及的各个芯片市场都将面临后来者的挑战。

比起手机厂家,联发科的困境虽比小米和Ov等手机厂家好上不少,但定位中低端芯片市场的联发科,在国内紫光展锐逐步发力的当下,联发科所涉及的各个芯片市场都将面临后来者的挑战。而与高通争霸的游戏,因为涉及5G的核心技术布局,所以IC设计公司的联发科,无论是技术投入亦或是人才和专利储备,都不具备与高通的争霸能力。

这个角色的扮演者,只能从华为、三星和苹果三家拥有产业链强话语权的“内行”和“外行”企业中诞生。

事实上,从今天技术进化的格局而言,历时上百年的并购潮之后,技术寡头的行业现状,正在成为科技行业的隐形规则。

其中,据一位通信公司的工程师介绍:

“华为曾经花费数亿美元从师IBM来学习如何让公司保持研发的持续性,正是有了这一经历,华为才成为了今天的华为。”

“1900年以前,我们的科技创新铭记的是个人,我们知道造纸术是蔡伦发明的、了解爱迪生的灯泡故事、也听说过汽车之父卡尔·本茨的伟大,但进入1900年以后的科学世界后,我们随口可以说出柯达发明数码相机死于数码相机的故事,但却再难铭记究竟是谁发明了数码相机。”

“1900年以前,我们的科技创新铭记的是个人,我们知道造纸术是蔡伦发明的、了解爱迪生的灯泡故事、也听说过汽车之父卡尔·本茨的伟大,但进入1900年以后的科学世界后,我们随口可以说出柯达发明数码相机死于数码相机的故事,但却再难铭记究竟是谁发明了数码相机。”“造成这一趋势的原因,是在技术发展越来越复杂的当下,个人大牛再难撼动团队创新的凝聚力成果。”

事实上,这一规则的真实演绎,莫过于曾经面世且后续流产的小米澎湃系列芯片。

对于小米而言,涉足IC设计的代价应是只有烧过钱后才能深刻体悟,而一家市值上百亿的公司都尚且难以攻克上游规则下的技术壁垒和人才壁垒,只能任由上游的垄断寡头不断压榨,那又何况一个小型团队或个人所能带动的有限影响力。

今天的世界,作为一个从4G到5G的过渡期,随着5G技术的升级,以及物联网标准的“新”设计,类似华为这样逆袭者的出现机会,正在被技术壁垒的门槛不断拔高。

而即便是凭借早年技术壁垒没有锁死杀入通信领域的华为,华为的进入完全是一部“华为公司的磨难长征史”。

此前,五矩研究社曾和一位手机从业者得到过如下对话:

“很难想象在这个标准开放的时代,独立推动一条异与世界标准的成本是多少。而新标准的话语权取决于你对新标准建设的贡献力,所以要想从零追上前面领跑的人,在前面领跑人还设置了专利路障的情况下,这种假设正在被现有的技术巨头利用法律武器进行锁死。”

图片来自网易

图片来自网易就像2017年被高通起诉的苹果,2年后不也一样认输了吗?

5G的战争打响后,无论是手机的SOC、物联网芯片的设计标准亦或是车联网的设计方式,都成了几家技术型公司之间合作和摊牌打斗的私事,而参与了这个行业的成员们虽然拥有投票权,但投票权的比重却因技术积累而天差地别。

在这个赢家通吃的时代,5G的技术壁垒,随着物联网的下沉,放大了4G时代手机和芯片设计公司所能涉及的有限范围。同时,这些范围也因专利保护而成为了这些科技创新者的护城河。

04.活下去才有机会

2019年是以手机市场为起点,传递到上游产业链寒冬的开始。

曾经安逸的上游玩家们,面对三星、苹果和华为自给自足能力的逐步提高,再也难以用曾经的战略来气定神闲。

而那些渐渐消声的核心玩家,又在相同的困境中用着梭哈的心态,拼搏着每一寸市场的土地。

时代变迁中,科技产业的规则不断向着寡头演进,从个人英雄,到公司产品,积累的创新成了5G前夜科技搏命的最高护城河。

护城河的城池内风景虽好,但城池外的市场,又何尝不是创新者的新机遇?

只是,如何抓住这样的机遇,找到合适的位置活下去并不是所有企业都能踩对的运气。

相关推荐

手机厂家与芯片企业的焦虑,5G前夜的混战已经打响

5G赛道下,国产手机大厂的焦虑和华为高通等上游厂家的布局

5G前夜,手机存量市场里的数字游戏

5G手机混战,爆款未至

5G商用前夜,芯片厂、运营商、设备方共下一盘大棋

5G前夜,手机巨头悄然打起“守城战”

5G商用前夜争夺战:卡位、争雄与逆袭

5G大战前夜

5G前夜,手机企业别慌

5G元年,华为Mate30开启了怎样的手机进化战争?

网址: 手机厂家与芯片企业的焦虑,5G前夜的混战已经打响 http://www.xishuta.com/newsview8149.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230