涨价也拯救不了摩拜亏钱,美团新业务盈利走向不乐观

编者按:本文来自“雪球”,作者 李妍;36氪经授权发布。

生活服务“平台”的定位,要求美团点评的业务需要不断向外延伸,拓展新项目,以更多的服务提升用户粘性,从而实现平台价值不断放大的目的。目前来看,餐饮外卖以高频带低频的作用,占据着美团的核心战略地位,但是餐饮外卖也有着明显的缺陷,即,天花板较明显,及运营成本较高,在核心业务未触及天花板之前,美团的新业务孵化工作需要加速进行,美团为此表现的较为激进,也交了很多学费,试过很多错。

美团2.9亿月活跃用户(包括摩拜等应用的去重用户,不包括来自微信及QQ的流量),3.4亿交易用户/年,为新业务提供了巨大的想象空间,也是美团估值高的重要原因。目前美团新业务主要包括非餐饮外卖、共享单车、网约车、新零售、to B的商户管理系统和供应链服务等。

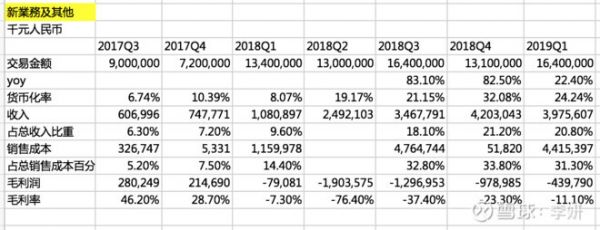

交易金额上,今年Q1新业务实现164亿交易额,同比增速下降至22.4%;

货币化率Q1时为24.24%,上年同期为8.07%,上个季度为32.5%;

新业务Q1产生39.8亿元营收,同比增268%,占美团总收入21%;

新业务Q1毛亏损4.4亿元,毛利率-11.1%,上年同期毛利率-7.3%,上个季度为-23.3%。

整体来看,美团的新业务虽然毛利仍然是负值,但是亏损额和亏损率在逐季度下降,主要系重组海外单车业务,缩减网约车补贴,以及关闭投资回报率低的部分小象生鲜门店等因素影响。

1、涨价后共享单车盈利走向依然不明朗

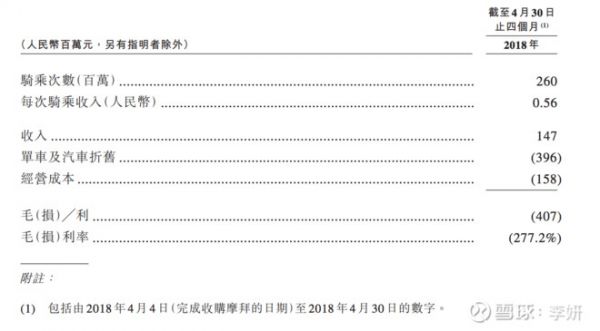

美团2018年4月完成对摩拜的收购,在截止2018年4月30日的四个月,摩拜有4810万活跃单车用户和710万辆活跃单车,同期摩拜用户共计超过10亿次骑行。

根据招股书披露,摩拜自收购以来,一直产生较大亏损,2018年4月4日至2018年4月30日并表以不到一个月时间,就产生了了4.07亿元的毛亏损,主要因为单车折旧巨大,为3.96亿元,同期单车业务仅产生1.47亿元收入,亏损4.8亿元,在市场竞争与补贴影响下,平均单次骑行收入仅为0.56元。

自2018年4月4日至2018年底,摩拜单车为美团贡献15.07亿元人民币收入,亏损45.5亿元。公司预计2019财年摩拜将继续录得较大亏损。

未来,随着美团开始对共享单车逐步提价,以及公司采用2年加速折旧的处理方式,后续折旧对成本的影响一定程度将降低,美团的共享单车业务亏损将逐渐收窄。

但是,摩拜单车去年4月单次骑行价格为0.56元人民币,假设翻一倍到1元人民币,仍然很难覆盖折旧和运营成本,加上单车寿命期只有大约3-4年,到了大批量投放新车的阶段,加速摊销又会导致折旧成本的波动,总体上,现有商业模式下,共享单车业务比较难为美团创造利润。

2、非餐饮外卖业务受阿里新零售业务的压制

非餐饮外卖主要是超市,生鲜水果,甜品饮品,药品等外送业务,该业务能在非三餐外卖配送高峰时段,释放配送网络的运力,但是非餐饮外卖与新零售市场,产生较大竞争,美团小象生鲜和美团买菜也是对新零售市场的尝试,但是部分回报率低的门店遭遇了关店。

目前,阿里在新零售的布局最为广泛,除了自营盒马门店外,还整合了大量线下传统超市资源,在阿里巴巴淘宝淘鲜达的大流量体系下运转着,并且都以生鲜这种高频消费的商品为切入口,迅速培养了用户的消费习惯。

未来,美团的非餐饮外卖业务空间,将继续受到阿里新零售的压制。

3、网约车平台不一定成立

2019年开始,美团大幅缩减了对网约车服务的补贴,从而有效改善了新业务部分亏损。根据招股书披露,截至2018年4月40日的5个月时间,网约车司机成本高达9.8亿元人民币,是美团网约车业务毛亏损的主要原因。

2019年4月下旬开始,公司在上海及南京推出了网约车新服务模式,在现有网约车服务外,公司采取聚合模式,在美团应用和美团打车应用中,以平台的定位,连接用户和各个网约车提供商,到了5月,该模式已经推广到深圳、广州、杭州、成都等15个城市。

平台模式虽然可以解决司机成本问题,但是用户使用美团打车的动力依然是个疑问。据说美团打车曾一度抢了1/3的网约车市场,但那几乎是靠补贴实现的,补贴暂停,必然对司机对用户的吸引力大幅下降。而且网约车市场存在高度互联网平台效应的特点,规模效应极强,市场高度集中,滴滴目前主导整个市场,首汽约车、曹操出行、神州只能维持较小的份额,美团打车平台的存在意义有待验证。

4、to B服务业务

最后是餐饮供应链管理和商户管理系统业务,这块是美团的强项,美团多年来为餐饮业提供服务,对商家的需求和服务能力,相对其他对手都具有优势,加强对B端商家服务深度,也相当于强化了美团在餐饮业的影响力,但是不清楚该块业务收入占比和成本结构,资料太少,很难判断该业务空间。

本文内容出自雪球。雪球是领先的投资交流交易平台。链接:https://xueqiu.com/8689584849/130513131

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

相关推荐

涨价也拯救不了摩拜亏钱,美团新业务盈利走向不乐观

摩拜小蓝单车在北京涨价 网友:骑得快就多收不了钱

焦点分析丨共享单车齐涨价,我们给摩拜哈啰算了算帐

小蓝摩拜齐涨价,专家:若涨价过猛会“自掘坟墓”

胡玮炜卸任第17家摩拜系公司,美团单车崛起,摩拜渐成往事

小蓝和摩拜单车调价受关注 共享单车为什么要涨价

烧钱大战后哈罗摩拜追求盈利 它们都有巨头当靠山

摩拜“美团化”加速 部分单车只可美团APP扫码解锁

摩拜被收购的这一年

美团上市周年记:商家不高兴,对手不给力,王兴不再激进

网址: 涨价也拯救不了摩拜亏钱,美团新业务盈利走向不乐观 http://www.xishuta.com/newsview8153.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230