一众高校纷纷抵制,微信支付咋就成了众矢之的?

作者:乐水

微信支付,突然成为众矢之的。

图源:南京理工大学

图源:南京理工大学2023年6月29日,“多所高校停用微信支付”的话题冲上微博热搜。结合多所高校的公告来看,这主要是因为微信支付将收取手续费,“为了减少不必要的财务费用”,才不得已停用微信支付。

当天下午,微信支付官方微博发文解释称,“多所高校停用微信支付”一事主要是因为“对高校生活服务场景支付费率个别调整事项传导不畅”所致,“拟仅针对电商、酒旅等小部分盈利性场景以低于市场平均水平的优惠费率继续提供服务。”

简而言之,微信支付确实开始调整高校支付费率,免手续费的政策只针对校园非盈利性支付场景,而在校园里开展的盈利性商业服务,需要给微信交“过路费”。

微信固然有充足的理由调高支付费率,但值得注意的是,微信支付很大程度上已经是中国支付行业的“基建”,其调高支付费率的做法,某种程度上提高了消费者的使用成本,很容易遭到反噬。

1 腾讯需要降本增效,微信支付面临成本压力

微信支付在2023年因收费问题而成为舆论的焦点或许并不是偶然,而是微信支付刚性成本居高不下和腾讯降本增效战略存在矛盾,因而必然需要做出的调整。

按常理推断,微信作为一个第三方支付平台,支付时并不产生损益,平进平出,因而不需要承担太高的成本。

但事实上,在商业交易中,因银行需要收取交换费,银联需要收取转接清算费,第三方支付平台确实需要承担不小的费用。

2016年3月,接受媒体采访,谈及微信提现收费问题时,腾讯公司董事长马化腾对外表示,“经过第三方账户一进一出,停留时间连一天都不到,这个成本哪一家都承载不了。现在这个成本一个月超过三个亿。”

当然,马化腾也认为,因为银行的接口要提供技术服务,并且还有对接成本,“所以银行要收费,这个也是合情合理的”。

如果在飞速成长期,腾讯还可以靠游戏、广告等业务反哺微信支付的高昂成本,但随着中国移动互联网流量红利触顶,腾讯目前其实面临巨大的创收压力。

财报显示,2022年,腾讯营收5545.5亿元,同比下跌1%;净利润1882.4亿元,同比暴跌16%。在这其中,腾讯网络广告业务营收为827亿元,同比下跌7%;本土游戏市场营收1239亿元,同比下跌4%。

面对这样的业绩,2022年末,线上召开的内部员工大会上,马化腾恶言厉色地表示,未来腾讯要继续加强和坚持降本增效,“我觉得这个是要形成一个习惯”。

随着疫情逐步消解,商业活动逐渐回归正轨,已经成为大众支付“基建”的微信支付自然成为腾讯降本增效的“排头兵”。

图源:德邦证券

图源:德邦证券德邦证券研报显示,假设微信支付的成本费率为0.15%,按线下0.38%、线上0.6%的标准费率测算,腾讯线下、线上支付的毛利率分别可以达到61%、75%。

对比而言,财报显示,2023年Q1,腾讯金融科技及企业服务业务板块的毛利率则为34.5%。

2 凭借社交成为国民“钱包”,微信收费“有恃无恐”

微信支付收费固然有正当的理由,但回溯历史可以发现,其收费的节奏和力度都有很强的功利性,一定程度上忽视了消费者的感受。这也是微信支付屡屡成为众矢之的的首要原因。

与诸多互联网产品类似,微信支付也是先靠免费策略抢市场,等成为行业头部玩家后,才开始“收割”市场的。

微信支付上线于2013年8月,彼时,支付宝在移动支付领域如日中天。2015年前后,微信支付借滴滴打车和微信红包的力量,偷袭了支付宝的“珍珠港”,逐步打开市场。

官方资料显示,2015年一季度末,微信支付用户数达4亿左右。2016年初,微信支付接入超30万家线下门店。

攻城略地的阶段,微信支付并未向用户收费。不过随着微信在支付领域站稳脚跟,微信支付也屡屡提高费率。

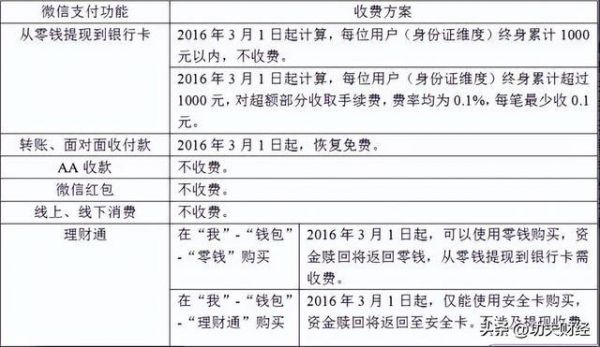

图源:微信

图源:微信2016年2月,微信支付发布公告,自3月1日起,微信支付将对超额提现交易收取手续费,每个账号仅享有1000元免费提现额度,超过额度后,提现手续费将按照提现金额的0.1%收取。

虽然半年后,支付宝也宣布,对个人用户的提现行为收取0.1%的服务费,但支付宝也通过网商银行、收钱码、积分兑换等功能,给广大用户提供了免费提现的渠道。

2017年12月,微信支付又对信用卡还款收费,每个用户每个自然月拥有5000元的免费还款额度,超出部分按0.1%进行收费。

2018年8月,微信支付宣布取消免费还款额度,每个用户每一笔还款均按还款金额的0.1%进行收费。

作为对比,时至今日,支付宝每人每月仍享有2000元的基础免费还款额度,并且允许用户通过积分兑换更多的免费还款额度。

微信之所以收费收得这么“有恃无恐”,主要是因为凭借高粘性的社交,其已经进化为了国民“钱包”。

易观数据显示,2016年Q4,微信支付的市场份额为37.02%。到了2022年末,微信支付的市场份额仍有38.8%。

可以发现,即使屡屡向用户收费,微信支付的市占率仍有增无减。而这也正是微信支付敢于在学校场景提高部分商家费率的首因。

3 网络支付利润超千亿元,微信和腾讯都不差钱

尽管腾讯一直“哭穷”,但结合财报来看,微信支付其实并不像部分互联网产品,陷入亏损的泥潭而无法自拔。

图源:Wind

图源:Wind财报显示,2015年-2020年,腾讯金融科技和企业服务业务的毛利率从10%提升至28%,五年时间增长13个百分点。2022年,腾讯金融科技和企业服务业务毛利为583.74亿元,毛利率为33%,对比上年的513.96亿元,增长13.58%。

可以发现,过去几年,腾讯金融科技和企业服务业务的毛利率在稳步攀升,时至今日,已经可以给公司贡献数百亿元的毛利。

这一方面与微信支付的地位异常稳固有关,另一方面,也是因为随着数字经济发展,网络支付行业涌现出了充沛的红利。

图源:博通咨询

图源:博通咨询博通咨询披露的《非银行支付行业年度专题分析2023》显示,2022年,网络支付行业整体收入规模为3276亿元,扣除发卡服务费和网络服务费后,利润可达1179亿元。

或许是因为手握社交王牌,腾讯目前在支付业务上寻求创新的欲望并不强烈,不论是自营电商还是围绕支付展开的信用租赁业务,都没有取得亮眼的成绩,因此更倾向于简单粗暴的“收税”。

不过不能忽视的是,作为国民社交平台,微信支付的高手续费还是为其带来了不少争议。

2021年两会期间,全国人大代表朱列玉就表示,微信的手续费明显高于其运作成本,违反诚信和公平原则,不符合公平竞争的市场运作规律,应“大幅度降低微信支付手续费”。

总而言之,凭借国民社交平台的力量,微信支付的影响力在过去几年扶摇直上,进化为了国民“钱包”。

不过问题也随之而来,海量用户使用,也推高了平台的刚性成本。在抢市场的阶段,微信支付并未在意这些成本,但随着地位逐渐稳固,微信开始向用户收费。

当然了,出于商业利益的考虑,微信收费的行为无可指摘。但对比来看,同样是支付行业的巨头,支付宝面向用户收费,就相对保守和温和。这主要是因为后者倾向于通过创新业务创造的利润,平衡支付业务的刚性成本。

由此来看,微信支付最大的问题或许不是一味向市场转嫁成本,而是丧失了锐意进取的精神。

发布于:北京

相关推荐

多所高校停用微信支付,微信支付表态:致歉

多所高校停用微信支付的背后

高校停用微信支付背后:高成本补贴烧不动了?

微信支付被骂惨了

从众星捧月到众矢之的:软银怎么就成了硅谷公敌?

腾讯将手“伸向”高校,多所大学突然宣布,全面停用微信支付!

微信支付遭部分高校“拉黑”,费率调整因何而起?

我对微信说句话 文/司马南 我的微信功能,去年某日,突然瞎菜……

比起广告主抵制,Facebook更怕“TikTok”

今日头条之后,微众银行也上线了备用金

网址: 一众高校纷纷抵制,微信支付咋就成了众矢之的? http://www.xishuta.com/newsview81636.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94855

- 2人类唯一的出路:变成人工智能 18457

- 3报告:抖音海外版下载量突破1 18069

- 4移动办公如何高效?谷歌研究了 17719

- 5人类唯一的出路: 变成人工智 17564

- 62023年起,银行存取款迎来 10036

- 7网传比亚迪一员工泄露华为机密 8038

- 8顶风作案?金山WPS被指套娃 6614

- 9大数据杀熟往返套票比单程购买 6586

- 1012306客服回应崩了 12 6395