如何提高投资中的概率判断?

本文来自微信公众号:思想钢印 (ID:sxgy9999),作者:人神共奋,原文标题:《投资中的概率判断,不一定正确,但很有用》,题图来源:《华尔街之狼》

真的是执行力的问题吗?

某天,你发现自己关注的某公司有一条新的行业供需变化信息,按你的理解,未来一个月将发生供需逆转的变化,导致产品价格大幅上涨。

但你又觉得,按过去的经验,供需关系变化,价格也不一定就上涨,也不一定有那么快上涨,不如再等等看,有没有更多的迹象进一步确认这个判断。

可市场非常有效,你看到了,别人也看到了,而且先动手了,行情来得非常快,你见股价已经大幅上涨,再一犹豫,就更没有入手的机会了。

于是你懊恼地想,自己明明也看对了这个投资机会,可就是执行力太弱了。

于是你得到一个结论:下一次再遇到这种情况,不管三七二十一,先上车再说。

真的是因为自己的执行力太弱吗?

在“贝叶斯概率”的上篇《贝叶斯主义投资高手的方法,我总结为三类》中,我分析了投资研究中的信息处理的概率方法:如果你只是定性的分析信息的利好和利空,就会发现一个矛盾,所有的股票都复杂到有一堆利好和利空,而投资简单到就是一买一卖。

如何用复杂的分析去指导简单的买卖操作呢?投资分析的尽头是概率。

然而,很多投资者从心理上抗拒“概率分析”的方法,因为实际投资中的概率,大多数常常是用不可靠的方法估算出来的,这种概率分析,跟学校里学的统计学、概率计算的过程差别太大了,非常可疑。

这是在运用贝叶斯方法中,我们首先要迈过的心理上的槛——区分经典概率与贝叶斯概率。

经典概率与贝叶斯概率

A股素有“五穷六绝七翻身”的说法,还可以用统计数据来验证。近20年,上证指数、深证成指7月上涨的次数均为11次,占比55%。

这里的“近20年7月上涨概率”就是一个古典概率,又称为“内曼-皮尔逊统计学”概率,是对某个可重复事件的数据的统计结果,也是中学数学课本里教的概率。

但投资者真正想知道的其实是“今年7月涨跌的概率”,这就要用到贝叶斯概率,跟古典概率有三大不同:

第一、“7月”是一个可重复的事件,但“今年7月”是一个不可重复的事件,所以今年7月的涨跌概率不能用古典概率的方法去测算;

第二、当今年7月结束时,要么涨,要么跌,不可能是55%概率的上涨;

第三、当今年7月结束时,它的涨跌会把“近20年7月上涨概率”变成52%或57%,这是两个概率之间的关系。

总结下来,“近20年7月上涨概率”是一个客观计算的结果,而“今年7月涨跌的概率”是一个主观的信念,与你的判断能力直接相关。

当然,“近20年7月上涨概率”对“今年7月涨跌的概率”还是有一定的指导性,所以在贝叶斯算法中,把“近20年7月上涨概率”视为一个条件概率,可以把你之前判断的“今年7月涨跌”的先验概率变成后验概率,就是那篇公众号文章的核心内容。

你可以找到无数条类似“近20年7月上涨概率”的概率,比如宏观上的分析结果、图形的分析、等等,每一条都可以视为一个条件概率,代入贝叶斯计算,得到新的后验概率。

但无论你找到多少信息,“今年7月涨跌的概率”,都不可能变成一个确定的数字,贝叶斯过程类似于侦探推理而不是科学计算,到最后也不一定能给出100%正确的结论。这就像法官断案不能让被告原告都满意一样 ,很多人因此无法认同这个概率。

贝叶斯概率的发明时间是1748年,远早于19世纪末诞生的“内曼-皮尔逊统计学”的经典概率,只因为太过反直觉,以致于在相当长的时间里被当成“民科”,被科学界排除在外,直到20世纪中叶,因为计算机科学的兴起,才被接受。

贝叶斯概率被接受,也不是因为它“正确”,只是因为它“有用”,就像上篇列出的三门问题,换门不一定正确,但“有用”,有人用计算机模拟了结果,换得车的次数正是不换得车的两倍,还有人按三门问题设计出赌局,赢了很多不接受贝叶斯概率的人的钱。

贝叶斯概率的计算不一定正确,但一定有用,不确定的“今年7月涨跌的概率”,作用远大于确定的“近20年7月上涨概率”。

比如我们可以用贝叶斯方法分析一下开头的那个案例。

投资不需要执行力

早上的天气预报说,今天的降水概率是30%——这个30%是怎么算出来的呢?

由于今天是不可重复的,所以这个概率不是经典概率,不是统计出来的,准确地说,它是“先统计后计算”出来的贝叶斯概率。

气象员先把历史上具备今天的某种气象条件(温度、气压、湿度等)的情况都统计出来,其中降水的天气占比为35%,这是先验概率。

然后,气象员要根据经验对这些数据进行调整,经验就是“条件概率”,一是要考虑更多的气象条件对降水的影响,二是要考虑近几年气候的大变化,那些没有降水的天气,是否具备今天类似的气候条件。

最终得到的今天的降水概率是30%,它代表一个有经验的气象员根据历史数据和主观推测后,公布的今天是否会出现降水事件的信心度。

你甚至可以把气象局看成一个赌场,把这个概率升级成赔率——本质上说,降水概率和某球队的赔率是一回事。

投资中概率的计算方法与降水概率类似:

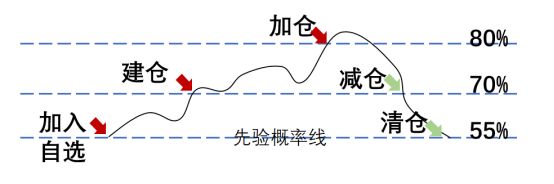

1、把XXXX加入自选股池,代表这个公司的先验概率已经达到了可关注的水平(比如60%);

2、加入自选股,就可以更快的注意到公司的新信息,每一个有价值的新信息,都代表一个新的条件概率,从而让该公司生产一个新的“后验概率”;

3、一旦新信息的区分度达到某一个水平,当“后验概率”超过了某一个操作数值(比如70%),你就可以考虑建仓。而后验概率在实战中可分为几档,与“买入、加仓、减仓、清仓”操作直接相关,这样你就可以把自己掌握的所有信息和信念变成指导操作的概率事件。

回到文章开头的例子,从这三步看,那家公司的供需变化已经产生了新的利好信息,意味着“后验概率”的上升,而此时,你没有动手,那只有两种可能:

可能一:“后验概率”没有达到你动手的“操作线”

可能二:“后验概率”实际上达到了你动手的地步,但你没有掌握这个方法

很明显,股价猛烈上涨说明很多人都判断“后验概率”达到了操作线,但问题是,你没有有效的方法去处理新信息与旧消息的关系,只能采用“拖延决策”的方法去回避这个问题。

而你总结出的“执行力太弱”的原因,很可能会让你再踩一次坑,下一次再遇到新信息,实际上并没有让“后验概率”达到操作线,可你想起了上次执行力太弱错过机会的经历,又犯下了相反的错误。

投资就是一买一卖,只需要判断力,不需要执行力,无法用你的新想法去改变你的信念和操作。

当然,精准的概率计算并非是必须的,上面的例子可以看出,贝叶斯算法首先是一种思维方式。

分析过去,头头是道,预测未来,一头雾水?

宏观分析中常常遇到下面的情况,分析过去市场的某一个现象,得到了一个清晰的规律,但再用这个规律分析现在的市场时,要么不怎么灵,要么不知道怎么用。

于是很多人称之为“后视镜”,认为这一类文章就是骗流量的。

但历史规律并不是让你直接得到结论,直接用于指导操作,而是形成一个条件概率——俗称“投资经验”,如果你没有掌握正确的概率判断方法,它当然不能为你的决策提供帮助。

感觉到过去的脉络清晰,那是因为我们在观察过去的事情时,只把其中产生了影响的数据单拎出来,形成了一个大脑中的因果关系。

而因果关系实际上是一个哲学概念,在现实生活中,我们可利用的实际上是相关性,举个例子,抽烟与肺癌是否形成因果关系,是一个哲学判断,科学只能告诉你,他们存在很高的相关性。

真实投资中同时存在大量的条件概率,且相互影响,需要找到影响权重更大的因素。

比如汇率与股市的关系,很多人根据近期的直觉分析,人民币汇率跌,股市也会跌,但实际上,这两个因素之间并不存在因果关系,其相关性非常复杂,需要三个步骤:

第一步、判断当前汇率对股市最主要的影响路径

【可能性1】与同一个因素正相关:都受经济衰退的影响

【可能性2】与同一个因素一正一负相关:主动贬值政策,可能造成汇率跌,股市涨

【可能性3】通过资金产生正相关关系:汇率跌,外资流出,股市跌

【可能性4】通过政策产生负相关关系:为了制止汇率贬值的新政策,对股市产生负面影响

【可能性5】不相关:投资者和政策都对汇率变化熟视无睹,汇率与股市脱敏

宏观分析首先要判断上述哪一个因素是当前的显性因素。

第二步、分析影响条件的延续性

更重要的是,宏观分析不能止步于解释,更重要的是预测,而预测就是判断上述相关性后续是延续、中止还是反转。

分析如下:

上述可能性1和2中,汇率只是结果,实际上判断的是经济走势和汇率政策,不产生条件概率;

可能性3、4中,汇率是一个正反馈的因素,有延续性;

可能性5中,汇率也不会产生改变股市的条件概率。

第三、预测汇率将对市场产生的影响

利用宏观因素分析指数,前提是承认当前走势的合理性,认为当前走势已经体现了所有已知信息的影响,当前走势实际形成预测后市涨跌的“先验概率”。

然后把汇率变化当成一个新的影响因素,利用条件概率,就产生我们预测的后市涨跌的“后验概率”。

这样,就算实际走势与你的预测相反,你也知道哪一步出了问题。

相信很多投资者看到这里,仍然满腹怀疑,这样就能预测股市?

那就要看你如何定义“预测”这个概念,贝叶斯统计实际上是一种“思想”,它试图把过去的客观统计结果与你的脑海中的相关性信念结合起来,一步步地去接近你心目中的那个真相。

贝叶斯主义者眼中的世界图景

上篇文章的“三门问题”是贝叶斯概率的变形版,我写过很多次,每次都有一堆人质疑这个结果,我一度认为这是一道“智商测试题”,但事实上,很多高智商的人能看懂解释,却无法从内心认同。

我后来意识到,它更像是一个“思维方式测试器”,那些思维越严谨、越理性的人,往往越无法接受。

当你最终进化为一个贝叶斯主义者后,你会发现世界以一幅完全不同的图景在你面前展开:

1、世界是主观的,有用比正确更重要,相信比理解更重要;

2、即使是教科书上的理论,都是有待证伪的,在没有证伪之前,我们姑且认为它正确;

3、跟你观点相反的人,只是主观概率不同,不要试图说服他,而是要分析构成他的信念的条件概率,是否其中有一些你不知道的信息;

4、遇到从没有遇到过的问题,先大胆地假设一个先验概率,小笔下注,再通过一些信息与反馈慢慢调整,等你对这个概率有信心了,再正式下注;

5、未来事件是一串不断变化着向0%或100%的方向发展但永远无法达到0%或100%的主观概率,信息越来越多的披露,概率也越来越稳定;

6、概率的变化是那些新信息带来的有区分度的条件概率,区分度越高,股价变化越剧烈;

7、新信息本身不能推动股价,真正的驱动力是人们对信息的主观认知,这也是我在《贝叶斯主义投资高手的方法,我总结为三类》一文中分析的,信息是否引起广泛关注?是否容易理解?是否容易被信任?是否容易触发行动?

尽管分析了这么多,我想很多人还是会觉得不放心,不愿意随便估一个数据。实际上大家大可放心,在实际投资中,真正有效的信息并不需要具体计算。

像上一篇中,顾客“谈价格”这个新信息,可以让成交概率从23%急剧上升到70%,这类信息太有区分度了,有经验的销售员并不需要计算就可以知道概率大增,从而开出折扣的最终杀器,把顾客拿下。

投资中,真正的机会都是在你找到的信息区别度很强的条件概率中,如果大家对这个主题感兴趣,我会推出这个系列的第三篇:如何找到有区分度的信息。

本文来自微信公众号:思想钢印 (ID:sxgy9999),作者:人神共奋

相关推荐

如何提高投资中的概率判断?

私募股权投资中的基金投资与跟投(上)

投资中的 Vintage Year:人、机构和公司都是要看年份的

突破投资中的反人性,改变基因对我们的“奴役”

VC投资中的第一性原理

私募股权投资中的基金投资与跟投(下)

警惕这7种思维模型,提高创业成功的概率

华平方敏:医疗投资中的“变”与“不变”

我们与最接近巴菲特的华人李录,聊了聊比亚迪、复利和投资中的人性缠斗

中国式企业股权融资:融资中的八大致命性错误

网址: 如何提高投资中的概率判断? http://www.xishuta.com/newsview83145.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95273

- 2人类唯一的出路:变成人工智能 21579

- 3报告:抖音海外版下载量突破1 21553

- 4移动办公如何高效?谷歌研究了 20718

- 5人类唯一的出路: 变成人工智 20712

- 62023年起,银行存取款迎来 10377

- 7五一来了,大数据杀熟又想来, 8945

- 8网传比亚迪一员工泄露华为机密 8569

- 9滴滴出行被投诉价格操纵,网约 8567

- 10顶风作案?金山WPS被指套娃 7258