焦点分析 | Facebook发币求生,却挖出一个监管大坑

Facebook正在困境中努力挣扎。

它刚刚躲过一劫:2018年年初的剑桥分析数据泄露事件,差点导致它被分拆。7月初,这一泄密丑闻以美国联邦贸易委员会对其罚款50亿美元而告一段落。但在过去几年中,Facebook干预选举以及用各种手段打击如谷歌这样的竞争对手的丑闻,还是如阴云不散。

在它被罚款的第二天,Facebook公布了今年第二季度的财报。50亿美元罚款被纳入审计当中,使当季度净利润同比下滑了49%。不过,能用罚款解决的问题都不是真正的问题。真正的问题是,Facebook的月活和日活用户数量增速仅8%,呈现出连续增速下滑趋势。

此外,本季度Facebook的总营收为168.86亿美元,其中广告收入就占达到166.24亿美元。它的广告营收长期占据总营收的90%以上,极度依赖广告是Facebook商业模式的一个命门。虽然广告收入目前还未看到增速下降,但内外交困之下,Facebook的发展路径需要改变了。

另一种流量变现

问题是,如何改变?

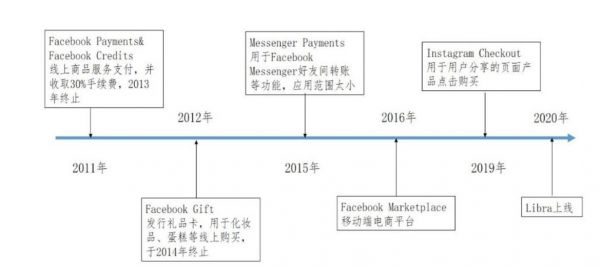

自2011年以来,Facebook就一直想要通过做第三方支付的方式,实现另一种方式的流量变现,结果是屡败屡战。这一次扎克伯格依旧痴心不改,只是要走得比之前更远:直接从支付进入发币。

Facebook历年来在支付领域做出的尝试。数据来源:恒大研究院

在2018年Facebook丑闻达到最高潮时,它开始默默地为发行数字加密货币Libra(又译为天秤币)做准备。按照Libra协会主要成员的Paypal首席执行官舒尔曼在8月初的说法,明年年初Libra将投入发行。

使用Libra进行交易和结算,看上去很美。中国境外信用卡支付、跨境汇款的手续费极高,且效率低下,做不到24小时到账。应用了区块链技术的Libra,理论上汇款费率不到传统费率的一半,到账时间以秒计算。此外,Facebook还在Libra白皮书中提出,Libra至少可以为5亿难以获得银行服务的会员提供金融服务。这就为Libra的发行披上了一层道德外衣。

同为数字加密货币,比特币的发行数量限制在2100万,不存在超发情况,但缺乏信用抵押,价格猛涨猛跌。而Libra将一篮子银行存款和短期债券挂钩,以此保证币值稳定。

从用户角度看,Libra的使用体验也不会差。从事数字货币和区块链研究的美国Fintech4Good网站创始人张晓晨对36氪表示:“第一步在Facebook的Calibra数字钱包开户,然后绑定银行账户。随后就可用当地的法币去购买Libra。然后就可以像用微信一样,进行相应的支付或者交易。”

区块链技术的成熟,使Facebook在全球发行数字加密货币出现了可能。从Facebook之前的支付尝试来看,它希望通过支付甚至直接使用Libra,来实现电商和社交的业务闭环。此外,Libra的计划中还包括发行Libra Investment Token。这意味着Libra在充分发挥货币的支付和计算两大功能之外,未来可能还会向金融领域延伸。

站在Facebook自身的角度,金融业务将是一个可供挖掘的富矿。

“超主权货币”的苦恼

关键是,事情做起来没那么简单。

此前Facebook要做的Facebook Credits就是一种虚拟货币,结果被警惕的美国监管方叫停。后来做的Whatsapp Pay在印度也被官方叫停。屡次踩踏红线的结果,把各国央行几乎都变成了Facebook的天敌。这一次也不例外。

“Facebook很危险!”参议员布朗在7月中旬美国国会就Libra举行的听证会上如此说。布朗形容道,Facebook就像一个刚刚学会走路的小孩,手里攥着一把火柴。

这把火柴就是Facebook手中掌握着大量的用户、用户数据和区块链技术。它有24亿月活用户,遍布130多个国家和地区,人数大约相当于美国、欧洲和印度的人口总和。劣迹斑斑的Facebook如何应用相关的技术和数据,自然让人感到警惕。不过监管部门对Facebook的高度关注,更与Libra触动了自己利益有关。Libra的使用将跨越国境,其定价、发行、交易和储备掌握在Libra协会手上,规则制订取决于大约100名会员。这些会员大多是金融、消费和互联网企业,完美绕开美联储为首的各国央行监管体系。

所以它又被称为“超主权货币”。

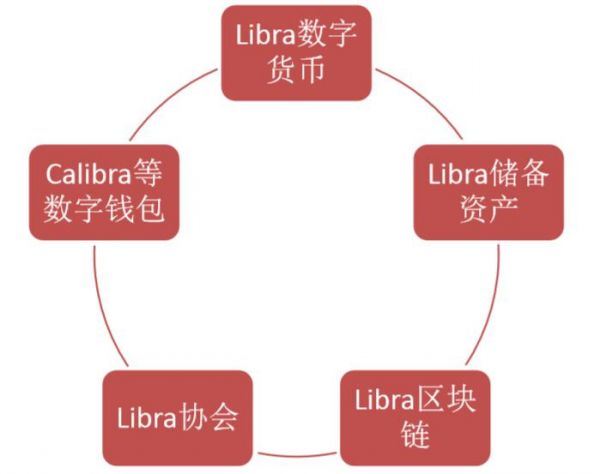

Libra数字货币体系。来源:中泰证券

这意味着,Libra本身既存在超发、挤兑和隐私安全等传统金融风险,也有取代小国脆弱的法币体系,剥夺其货币主权的政治风险,更不用提它可以用于洗钱等非法金融行为。从更加广阔的视角来看,Libra存在着改变全球货币体系的可能。它所带来的不确定性难以预测。所以,就连美国总统特朗普也发推说:“它必须拿到新的银行牌照,并受到银行业务规则的约束”。

重重压力下,或许是为了展示Libra存在的意义,在听证会上被问及Libra是否会与中国的支付宝和微信支付进行竞争时,Libra的联合创始人Marcus并未表示反对。结果这一态度还引发了中国国内的一阵讨论。

由于门外的Facebook无法参与中国国内市场。因此Marcus的本意,很可能是在暗示Libra在海外市场与支付宝和微信支付之间存在竞争关系。

不过,这个所谓的竞争关系,却是一种混淆了概念的说法。一位不愿透露姓名的分析人士对36氪表示:“两者无法进行比较。Libra是加密货币,而支付宝和微信支付是电子钱包。”

蝴蝶效应

Libra如若发行成功,将首开大型跨国互联网公司发行数字加密货币并将其应用于C端的先例。Libra这一概念所带来的影响力,可能已经超出了Facebook的控制范围。

2018年,包括摩根大通和IBM等公司先后推出了B2B的数字加密货币进行了小规模应用。一些大型的互联网平台在今年转向发行to C的数字货币。Facebook之后,日本的社交媒体LINE在今年6月开始了建立相关数字加密货币生态的尝试。而最近跟上的接棒者,是美国零售巨头沃尔玛。8月1日彭博社报道称,沃尔玛为“通过区块链实现数字货币的系统和方法”申请了专利。

从沃尔玛的申请材料来看,它计划中的数字加密货币比Libra要简单一些。持有沃尔玛的数字加密货币更像是持有沃尔玛的一张充值卡。表面上这一货币仅仅是沃尔玛的代币,但它的信息受区块链技术保护,币值与美元挂钩,并且能够延伸到信用领域,未来具有借贷功能。

由于沃尔玛及其合作机构遍布全球,它的数字加密货币可以在全球沃尔玛生态中通用。

实际上,不管沃尔玛这个拟议中的数字加密货币与Libra有多少不同,两者在应用场景上有以下共同特征:1. 具有线上和线下的结算能力;2. 具备跨境汇款的功能;3. 未来或具备金融借贷功能。

虽然沃尔玛表示还没有计划发行数字加密货币。但并不缺乏数据和技术的互联网巨头们,完全可以复制类似的发币模式,继续为央行们对数字加密货币的监管制造难题。“Facebook开启了一个新时代。(发币)趋势将越来越明显。”张晓晨认为。这将迫使全球央行不得不一起坐在一起,就数字加密货币的法律和政策进行协调。

潮流一开,Libra本身成败倒变得不是那么重要了。

谁能想到呢?当一个用户打开手机,使用数字加密货币来转账或者购买某件商品时,可能会引发一场蝴蝶效应。

相关推荐

焦点分析 | Facebook发币求生,却挖出一个监管大坑

Facebook发币,谁发笑谁在发抖?

Facebook 发币后的 48 小时

Facebook发币第一劫:胎死腹中

Facebook发币,是伟大征途还是飞蛾扑火?

全球监管者围剿Facebook发币

Facebook的发币阳谋:一场大型“观测试验”

腾讯、阿里能像Facebook一样发币吗?

Facebook天秤币联合创始人离职,发币计划前景莫测

Facebook发币,互联网与区块链的生死竞速开始了

网址: 焦点分析 | Facebook发币求生,却挖出一个监管大坑 http://www.xishuta.com/newsview8346.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230