越来越像AI公司的特斯拉,三个月涨了4400亿美金

本文来自微信公众号:极客公园 (ID:geekpark),作者:周永亮,编辑:郑玄,题图来自:视觉中国

二季度,特斯拉交出了一份中规中矩的答卷。

过去三个月,特斯拉股价从低点反弹近一倍,市值增加了 4400 亿美元。推动特斯拉上涨的因素有多重,但 AI 无疑是关键的一个。

这波 AI 浪潮里,特斯拉因为在自动驾驶、Robotaxi 和机器人等 AI 应用场景中展现出的潜力,与微软、谷歌、Meta、英伟达等公司一起成为市场焦点。曾有分析师给特斯拉估值 1 万亿美元——其中 900 亿给电动车,剩下的 9000 亿给到自动驾驶和 Robotaxi。

但显然 AI 业务都还处于探索阶段,今天支撑特斯拉财务报表的支柱依然是电动车。特斯拉曾在第一季度和第二季度早期对价格进行下调,并在中国市场推出多款车型的价格创新低,市场一度担忧这将对其利润率造成负面影响。

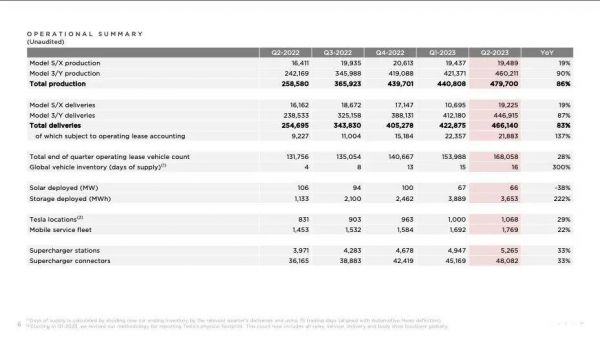

从财报数据来看,特斯拉的利润率并未受到明显影响。今天凌晨,特斯拉发布了第二季度财报。数据显示,特斯拉二季度全球共计交付电动车超 46.6 万辆,同比增长 83%;总收入约 249 亿美元,同比增长 47%,高于市场预期的同时创历史新高;净利润约 27 亿美元,同比增长 20%。

但大胆押注的投资者,显然对特斯拉或者说马斯克有更高期待,这份“还可以”的财报并不能满足他们的预期。财报发布后,截至发稿,特斯拉股价盘后下跌 4.19%,最新股价为 279.07 美元。

一、汽车业务:毛利下降,但增长依然强劲

自去年年底以来,特斯拉通过频繁调整汽车售价发起了一波价格战,旨在刺激电动汽车需求,并在与同行的竞争中保持一定优势。这种降价策略的确取得了成功,特斯拉在第二季度交付了创纪录的 46.6 万辆汽车,高于华尔街预测的 44.6 万辆。

然而,投资者最担心的问题是汽车利润率。分析师们认为,特斯拉的降价促销战略可能会让该公司今年第二季度的营收录得五个季度以来最大增幅,但同期利润率将降至 3 年来的最低水平。

根据数据分析平台 Visible Alpha 对 19 位分析师的调查,他们预计特斯拉第二季度毛利率的均值将跌至 18.9%,低于上一季度的 19.3% 和去年同期的 25%。

特斯拉财报数据 | 特斯拉

然而,最新的财报数据显示,特斯拉的降价措施并没有像一些华尔街人士担心的那样严重损害利润增长。特斯拉第二季度的营收达到了 249.3 亿美元,创下历史新高,并较去年同期增长了 47%。

此外,净利润达到了 27 亿美元,同比和环比分别上涨 20% 和 7.6%。因此,特斯拉的业绩表现超出了市场预期,证明了其降价策略的有效性,并且未对利润率造成明显影响。

不过,马斯克也在财报电话会议上透露,由于一些季节性因素等扰动,预期三季度会进行产能升级,预计产量出现“轻微下降”。他也提到,愿意为了增加产量继续牺牲利润率。

同时,特斯拉在第二季度的整体毛利率为 18.2%,低于去年同期的 25% 和 2023 年 Q1 的 19.3%。其中,汽车业务毛利率降至 19.2%,这是自 2019 年 Q2 以来首次低于 20%;营业利润率为 9.6%,低于去年同期的 14.6% 和 2023 年 Q1 的 11.4%。

这表明,特斯拉全球降价策略仍在继续产生实质性影响。特斯拉在报告中解释,利润率较低的主要原因是其所销售的汽车“混合定价”导致平均销售价格下降,同时内部设计电池产量提升所导致的成本增长也拖累了利润率。

对于今年的销量预期,特斯拉方面仍然表示全年汽车产量 180 万辆。就在财报发布前,特斯拉给市场带来了新的故事。7 月 15 日,特斯拉在推特上发布消息称,美国得州超级工厂已经制造完成了第一辆 Cybertruck 电动皮卡。最新的时间表是,电动皮卡将在 2023 年第三季度末左右进行交付。

不过,财报电话会议上,特斯拉和马斯克并未介绍 Cybertruck 的定价、产能、交付等方面的具体信息。

值得一提的是,特斯拉连续四个季度没有买卖比特币。数据显示,截至二季度末,特斯拉的数字资产净值为 1.84 亿美元,与过去三个季度持平。第二季度末,比特币价格约为 30400 美元,高于第一季度末的约 28500 美元,然而,现行会计规则不允许数字资产的估值在价格上涨时增加,除非资产被出售。

二、AI 能撑起特斯拉的高估值吗?

长期以来,特斯拉的股价一直以来都被认为是最难预测的。尽管特斯拉在汽车制造领域的表现已经引起了广泛的认可,但其股价涨幅远远超出了基本面因素所能解释的范畴。

最近三个月,特斯拉股价从低点的 152.37 美元上涨了 91% 至目前的 291.26 美元,市值增加了 4400 亿美元。其中,自 5 月 25 日起,特斯拉股价连续 13 个交易日上涨,从 186 美元攀升至 250 美元,涨幅达到了 37%。

在这一过程中,有很多理由被提到,其中最被人关注的是人工智能。分析投资者资金流向的 Vanda Research 高级副总裁 Marco Iachini 指出,过去一年里,小股东买入特斯拉和其他 AI 题材公司的时间大致相似。摩根士丹利(Morgan Stanley)分析师 Adam Jonas 则表示,“我们认为,市场愿意相信特斯拉首先是一家 AI 公司,其次才是一家汽车公司。”

加拿大皇家银行资本市场分析师 Tom Narayan,在最新的报告中解释了他认为特斯拉市值将超过 1 万亿美元的依据,其中特斯拉汽车业务的估值约为 931.82 亿美元;FSD(Full-Self Driving,完全自动驾驶)业务的估值约为 2353.75 亿美元;robotaxi(自动驾驶出租车)业务的估值约为 7292.63 亿美元。

特斯拉认为要实现大规模的车辆自动驾驶,需要四大技术支柱:超大型真实世界数据库、神经网络训练、车辆硬件和车辆软件。特斯拉正在自主开发每一个支柱。所以,特斯拉关于 Robotaxi、FSD、Dojo(专门用于 AI 训练计算的超级计算机)、Optimus 机器人等业务的进展和规划,在这次报道及电话会议中格外值得关注。

其中,FSD 被认为是特斯拉自动驾驶技术的核心,这一技术将在未来实现完全自动驾驶。在财报电话会上,马斯克再次表示,很乐意授权自动辅助驾驶(AP)、完全自动驾驶(FSD)等技术的软件和硬件给有需要的公司,并表示正在为此“和一家大型车辆制造商进行初步的讨论”。

同时,马斯克表示,拥有 FSD 的车主在更换新车时,可以将旧车的 FSD 转到新车上,此操作仅在今年三季度生效,属于一次性操作。这一举措可能会吸引更多的消费者购买特斯拉的车辆,并提高特斯拉的市场占有率。

在数据方面,马斯克表示,截至 2023 年第二季度,特斯拉 FSD 测试版系统的总行驶里程已达到行业前所未有的 3 亿英里(约 4.83 亿公里),并将随着测试用户规模的扩大实现指数增长,将很快达到数十亿英里,乃至数千亿英里。

除此之外,高效率的芯片与超强算力可以更好地为自动驾驶服务,同时也能为人形机器人的智能化水平提升提供强大助力。马斯克也在电话会议上表示,已经从今年 7 月开始生产 Dojo 超级计算机,朝着更快、更便宜的神经网络训练迈出了重要的一步。

“未来一年,我们将花费约 10 亿美元(约合 72.3 亿元)在 Dojo 项目上,主要用于获取大量视频数据对 Dojo 进行训练。”马斯克表示。

特斯拉的机器人业务也受到了关注。虽然马斯克曾开玩笑说要生产 1000 万台机器人,但实际上数量大约只有 5 到 10 台。特斯拉目前没有现成的执行器可供人形机器人使用,必须为特斯拉 Optimus 机器人设计定制的执行器。

特斯拉计划,明年让机器人在特斯拉工厂中发挥一些有用的作用。Optimus 机器人还有一个很酷的想法,即通过将 Neuralink 植入物与机器人肢体结合起来,为截肢者提供半机械人的身体,这将帮助数以百万计的人。

虽然从特斯拉的营收上来看,汽车业务的占比仍然占据压倒性优势,但市场更相信其在人工智能方面的优势和潜力。从业绩上看,特斯拉给美国科技股财报季开了个好头,接下来就要看苹果、微软、谷歌、亚马逊、脸书和英伟达的表现。

本文来自微信公众号:极客公园 (ID:geekpark),作者:周永亮,编辑:郑玄

相关推荐

越来越像AI公司的特斯拉,三个月涨了4400亿美金

将数据化为善款,4400亿美元的AI新战场

特斯拉,越来越像苹果

当AI越来越像一个“人”时,人却越来越像机器

苹果特斯拉拆股后双双大涨 苹果涨超4% 特斯拉涨超10%

特斯拉为何值2000亿美金?

对于特斯拉、Facebook等公司来说,AI的缺陷已越来越难以忽视

越来越智能的不止特斯拉,还有汽车黑客

生产电动车怎样消耗更少的铜,这家涨了20%的公司找到了办法

25万美金太空旅行10分钟,这家疯狂的公司上市了

网址: 越来越像AI公司的特斯拉,三个月涨了4400亿美金 http://www.xishuta.com/newsview83737.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95263

- 2人类唯一的出路:变成人工智能 21515

- 3报告:抖音海外版下载量突破1 21493

- 4移动办公如何高效?谷歌研究了 20661

- 5人类唯一的出路: 变成人工智 20652

- 62023年起,银行存取款迎来 10369

- 7五一来了,大数据杀熟又想来, 8890

- 8网传比亚迪一员工泄露华为机密 8561

- 9滴滴出行被投诉价格操纵,网约 8513

- 10顶风作案?金山WPS被指套娃 7255