如果华为登陆科创板:市值将超六个茅台

编者按:本文来自微信公众号“阿尔法工场”(ID:alpworks),作者 归吾,36氪经授权发布。

最近大半年来,华为几乎成为了全民话题,作为一家非上市公司,华为的吸睛程度甚至比整个A股上市公司还要高。

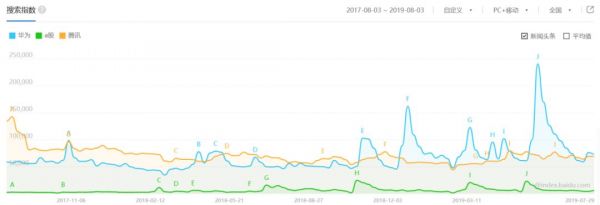

以2017年8月至2019年8月两年内的百度指数为例:在2018年11月份以前,华为基本上和深圳另外一家互联网巨头腾讯(HK:00700)的关注度不相上下;

但2018年12月份以来,华为的关注度快速提高,而且话题热度常常形成极高的峰值。图1:华为近半年关注度快速增加

资料来源:百度

对于华为,每个人说起来都很熟悉,但仔细一盘算,又感觉很陌生——“实体清单”、“鸿蒙”、“华为海思”、“mate系列”、“5G基站”……这些应接不暇的词汇,每个都对应着极大的信息量。

华为由于体量大、涉及业务广,同时由于是高科技企业,布局前沿领域,所以经常使人深入打量它时深感“丈二的和尚摸不着头脑”。

想用一篇文章把华为讲清楚显然是天方夜谭,笔者尝试以“对比量化”方式,尝试勾勒出华为这头快速成长的科技大象的基本面貌,进而推演如果其上市将会是怎样一个体量。01.横向对比,厘清历史

横向看华为,将其作为一个单独个体,了解其成长的历史。

【1】收入增长:过去13年年复合增速为22%。

7月30日下午,华为发布了2019年半年报:收入4013亿元,同比增长23.2%,十分亮眼。而实际上,华为自2006年开始一直到2018年,收入年复合增速保持在22%,一步一个脚印成长为巨头。图2:华为收入保持稳定的增长趋势

资料来源:华为年报

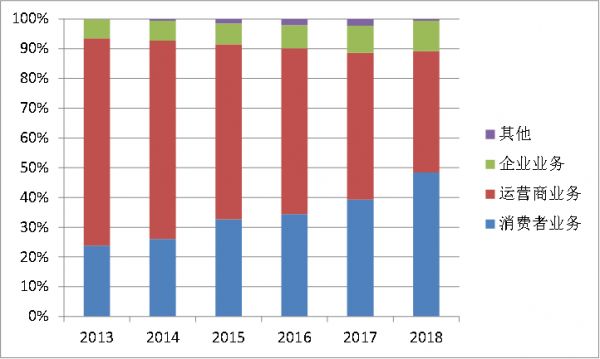

再来细拆一下收入结构:根据2018年财报,华为消费者业务占比48%(首次超过运营商业务成为公司最大的营收来源),此前最大的运营商业务占比下降为41%,这两大业务成为华为的支柱收入来源。

此外,华为近几年重点发展的企业业务,2018年收入占比也达到10%。

华为发家的业务为通信设备,目前全球通信主设备市场,华为、爱立信、诺基亚、中兴四足鼎立,2018 年华为全球市场份额达到30%,已连续四年保持全球第一的市场地位。

华为后续发展的消费者业务产品全面覆盖手机、个人电脑和平板电脑、可穿戴设备、移动宽带终端、家庭终端和消费者云等。2018 年华为智能手机出货量2.08 亿部,全球份额达到14.7%,而同期三星、苹果出货量分别为3.14亿部和2.25亿部。

华为是全球第三大智能手机厂商,凭借在通讯行业三十多年的深厚积淀,以及全球化的网络和运营优势,华为的消费者业务近几年成长迅速,2018 年实现收入3489 亿元,占公司总营收48.4%。

用一句话总结:华为从最初的通设备提供商业务逐步拓展企业级消费终端业务,实现了公司收入规模的高速成长。

图3:华为三大业务构成

资料来源:华为年报

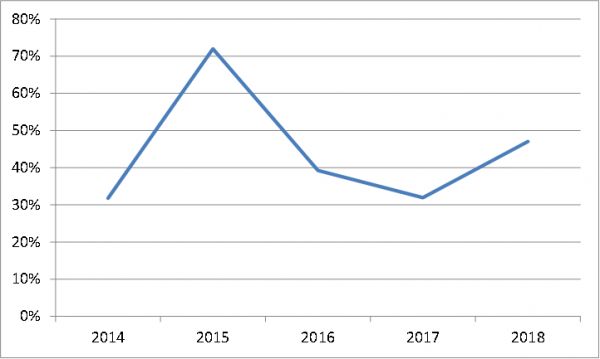

最值得一提是的华为的消费者业务。

2009年时,消费者业务占华为收入比重仅仅16.5%;而最近几年以来,尤其是2017和2018年,在手机行业竞争红海的情况下,华为消费者业务收入增速还一直保持在30%以上的高位,完成逆势扩张。实际上,华为手机终端公司早于2003年就成立了,为后来消费者业务事业群(BG)的前身,华为手机的发展故事也极具传奇色彩。

如果回头来看其成功的要素的话,主要在于华为坚持自主研发处理器芯片,通过十年完成了追赶上了代际差。华为手机的拍照效果全球领先,正是基于芯片和拍照功能。华为的P系列和Mate系列取得极大的成功,成为国产机中首个向中高端机型突破的手机厂。

根据华为最新的半年报,2019年上半年,消费者业务实现营业收入2208亿元,再次成功成为收入贡献最大的板块,并且占比首次突破55%。

2019年上半年华为智能手机(含荣耀)发货量1.18亿台,同比增长24%,正式超越苹果,位居全球第二。甚至,华为有可能于2019年从出货量上完成对三星的超越,成为全球第一。图4:消费者业务收入持续高增长

资料来源:华为年报,点击可看大图。

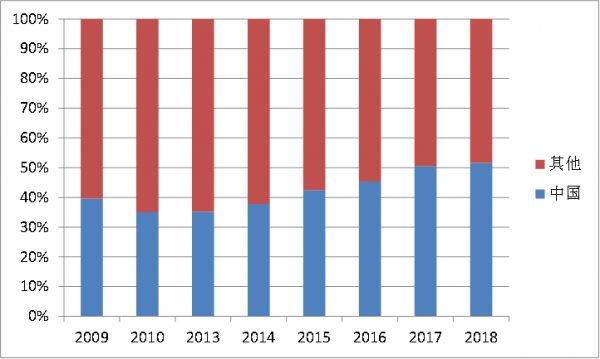

【2】全球化基因:海外收入占比始终较高。

不同于一般公司的发展路径,先做大本土、然后进行国际化拓展;华为出生起就带有全球化基因,其海外收入占比一直较高。

2009-2016年,公司海外收入均占比超过50%;只不过2017-2018年,由于华为手机在国内的畅销,导致近两年国内收入反而超过海外收入。

图5:华为具备全球化的实力和基因

资料来源:华为年报

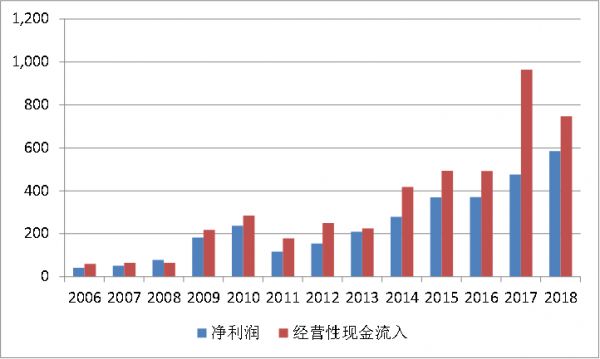

【3】盈利能力:过去13年累计净利润3149亿元。

从盈利情况来说,华为也是十分对得起观众。

2006年,公司净利润仅41亿元,到2018年,公司的净利润已经达到585亿元,且公司的经营性现金流可以和公司的利润匹配;2006年-2018年,华为累计赚取净利润3149亿元。

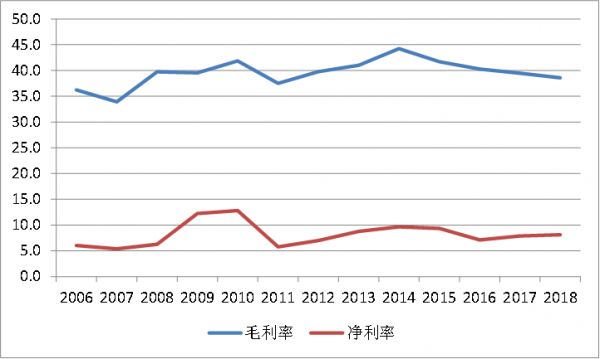

公司盈利能力也非常不错,毛利率也稳定在35-45%区间内,净利润率近几年也接近10%。在毛利率方面,华为与同行业巨头苹果(NASDAQ:AAPL)旗鼓相当,超越国内同行业企业小米(HK:01810)等。图6:盈利水平也节节高升

资料来源:华为年报

资料来源:华为年报

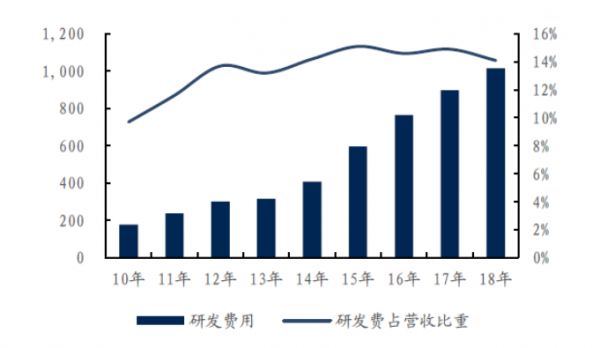

【3】高研发:全球排名第五。

最为市场津津乐道的是华为的高研发投入。华为对研发似乎有着偏执的追求,研发支出逐年上升,在公司收入快速增加的背景下,公司的研发占收入比重不降反升。2018年公司研发支出已经达到1015亿元,位居世界第五,超越了苹果,Intel等科技巨头。

截止2018年底,华为累计获得8.78万件专利,其中只有49%是在中国本土,这也再一次佐证了华为的全球化基因。

在2019年半年报发布的同时,华为管理层表示公司全年研发投入计划为1200亿,进一步较2018年的1015亿元增长18%,不得不令人惊叹。图8:华为研发投入高

资料来源:华为年报,国信证券

02.纵向对比,天花板还远

另外一个量化解读华为的方式,是通过与国内外其他科技公司的数据对比,来体现华为的地位。对此,笔者选取了三个角度:

(1)华为与A股整体通信和电子上市公司对比;

(2)华为与国内互联网巨头AT(阿里与腾讯)对比;

(3)与美国科技巨头苹果、亚马逊(NASDAQ:AMZN)对比。

【1】与A股电子通信行业整体对比:华为一家利润等于A股电子通信行业的2/3。

之所以选择A股电子通信行业,是因为华为最大的收入来自这两个行业。华为的收入只占345家通信电子行业上市公司的30%,但利润占比却达到77%。尤为令人印象深刻的是,华为比这345家公司的研发投入的总和还要略高。

另外一个数据,华为的海外收入占比也是远高于这些企业。如此来看,当前A股通信行业160多倍的估值、电子47倍的估值显然被高估了。当然,由于有亏损企业的存在,显然会拉高PE(市盈率)。鉴于此,笔者将通信和电子行业的亏损企业去掉,得到2018年底的静态PE为通信行业36倍,电子行业31倍的估值。

资料来源:华为年报,Wind,点击可看大图。

【2】与全球科技巨头对比: 华为远未到天花板。(1)与国内的腾讯及阿里巴巴(NYSE:BABA)对比。

国内舆论将“BAT”换成“HAT”的呼吁由来已久,笔者因此也选取了AT进行对比:

收入上,华为基本与AT的总和相同,但由于华为毕竟是制造业企业,盈利能力要差得远,同时接近14%的研发费用率也降低了净利润率,因此华为的净利润均低于AT。

另外一点值得关注的是,腾讯的海外收入占比只有3%,阿里巴巴略好,占比有20%。均远低于华为,也低于亚马逊及苹果。这也就是说,腾讯和阿里巴巴现阶段还是主要在赚国内的钱。

(2)与苹果及亚马逊对比。

如果与美国的科技巨头亚马逊与苹果对比,华为目前体量仍不算大。

收入上,华为只有不到亚马逊收入的一半,同样喜欢大量研发的亚马逊,净利润只有667亿元,与华为体量一致。虽然亚马逊利润尚未释放,但美国市场显然给予了很大的容忍程度,2018年静态PE倍数超过70倍。苹果作为华为消费者业务最大的竞争对手之一,其收入为华为2.4倍,利润更是华为的6.6倍。如此大的差距也正好说明华为的天花板也还有一段距离。

图10:华为与整个科技巨头对比

资料来源:公司年报

03.如果上市,华为市值几何?

虽然任正非明确表示华为不缺钱,也没有上市的计划,而且华为独特的股权结构现在也无法上市。

但也并不妨碍我们“纸上谈兵”来推演下华为如果上市,究竟能达到多少市值?首先估算一下华为2019年的盈利,简单假设华为2019年全年收入增长20%,净利润率保持2019年上半年的8.7%,则对应利润约为750亿元。

笔者认为苹果的估值,可以作为华为估值下限。之所以如此设定,是由于二者业务重叠度最高,且华为的成长性更好,而且非消费者业务可以给更高的估值。

一个时期以来,苹果的市盈率中位数基本都在15倍以上,这意味着, 华为的估值下限可以被设定为15倍。

图11:苹果估值 ,纵轴为股价

资料来源:Wind

再看估值上限:如果参考A股整个电子、通信板块的估值中位数,理论上限可以给到35倍;如果参考当前科创板估值的中位数(截至2019年8月8日),理论上限可以给到100倍(见下图)。

图12:科创板个股估值一览(截至2019年8月8日)

资料来源:Chioce金融终端

也就是说,如果以美股、港股、A股主板为上市目的地,按照华为2019年净利润750亿元、PE倍数15-35倍,对应市值应在1.125万亿元-2.6万亿元区间,中枢市值在1.86万亿元左右。

倘若华为登陆科创板,以中国通号(SH:688009)当前28倍市盈率为下限,以全部27家公司估值中位数的100倍市盈率为上限,按照华为2019年净利润750亿元计,对应市值应在2.1万亿-7.5万亿之间,中枢市值为4.8万亿左右。

当然,必须指出的是,虽然因为科创板是A股市场当前“最靓的仔”,使人对华为登陆科创板充满遐想。但这个命题目前来看其实意义不大:

一则华为体量过于庞大,刚刚开门迎客的科创板资金水位有限,目前“小庙难容大佛”;

二则科创板开闸3周多来,始终处于炒作亢奋状态,截至最新一个交易日(8月8日),其中市盈率最低的中国通号(28倍),其港股(HK:03969)市盈率仅为13倍;而半导体产业链企业中微公司(SH:688012),市盈率则达到了458倍——可见其中的估值泡沫还是极为可观的。

三则因为众所周知的原因,华为未来一个时期内业务发展存在一定的不确定性。

但无论如何,以前述市值区间看——不管是1.125万亿元-2.6万亿元,还是2.1万亿-7.5万亿,都足以让华为成为中国市值最大的企业。因此,“HAT”可谓实至名归。

相关推荐

如果华为登陆科创板:市值将超六个茅台

今日传音成功IPO:非洲“手机之王”登陆科创板,市值超400亿

把蚂蚁集团“装入”科创板,需要几步?

“吞金兽”中芯国际正式登陆科创板,能否撑起“6000亿+”的市值?

UCloud登陆科创板,云计算的蚂蚁与大象之战

科创板IPO大狂欢:市值飙升,财富自由的声音响彻云霄

“玻尿酸女王”成科创板女首富:身家力压雷军,华熙生物毛利率直追茅台

科创板IPO大狂欢

传音即将科创板IPO:市值有望达300亿,创始人身家46亿

登陆科创板的传音控股:为何能击败华为三星,成为非洲手机之王?

网址: 如果华为登陆科创板:市值将超六个茅台 http://www.xishuta.com/newsview8390.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95067

- 2人类唯一的出路:变成人工智能 20174

- 3报告:抖音海外版下载量突破1 19974

- 4移动办公如何高效?谷歌研究了 19396

- 5人类唯一的出路: 变成人工智 19282

- 62023年起,银行存取款迎来 10229

- 7网传比亚迪一员工泄露华为机密 8346

- 8五一来了,大数据杀熟又想来, 7727

- 9滴滴出行被投诉价格操纵,网约 7350

- 10顶风作案?金山WPS被指套娃 7158