半导体:趋势、周期和供应链安全

本文来自微信公众号:腾讯研究院 (ID:cyberlawrc),作者:闫德利,题图来源:视觉中国

半导体是现代数字经济的核心

半导体是现代经济的基石。它无处不在,必不可少。从计算机、手机、消费电子、家电,到汽车、金融、能源、医疗,乃至工业设备、航空航天、军事武器,都是由半导体提供动力和连接。从某种意义上说,我们的世界建立在半导体之上。

半导体是整机设备的心脏,是支撑数字经济发展的关键基础设施单元。没有芯片,就没有数字化(欧盟委员会,2022)。随着数字化、网络化、智能化的发展,半导体在产品中的价值含量不断提升。以汽车为例,2022年平均每辆汽车中的半导体价值是712美元,预计2025年增加到931美元(来源:Gartner)。半导体是产品竞争力的重要组成部分,也是影响产业链和国家安全的关键环节。由于芯片短缺,2021年全球减产了1056万辆汽车,2022年减产438万辆(来源:AutoForecast Solutions)。如果芯片供应无法保障,某些国家的坦克和导弹将成为废铁。

半导体是现代数字经济的核心,是国际竞争的焦点。各国纷纷开展技术竞赛,把半导体芯片作为国家战略。美国签署《2022芯片与科学法案》,提供527亿美元的政府补贴和25%的投资税收抵免。欧盟发布《欧洲芯片法案》,计划到2030年投资430亿欧元,将尖端和可持续半导体的产量提升至全球的20%以上。日本试图重拾昔日辉煌,努力实现半导体复兴,发布了《半导体和数字产业发展战略》,八大巨头联合设立高端芯片公司Rapidus,目标是在2027年实现2nm芯片量产。韩国发布《K—半导体战略》,拟10年投资4500亿美元,建设全球最大的半导体制造基地。我国坚定不移推进高水平科技自立自强,努力破解“卡脖子”难题,注册成立国家集成电路产业投资基金二期,印发《新时期促进集成电路产业和软件产业高质量发展的若干政策》(国发〔2020〕8号)。

摩尔定律:半导体技术以指数级速度进步

摩尔定律是在1965年《电子学》杂志上一篇不经意之作中提出的,只是几行漫不经心的文字。现在的表述简洁有力——集成电路上晶体管数量每18个月(或24个月)翻一番。摩尔定律描绘了半导体的技术进步是指数方式,而非线性。但多数人难以理解这种持续不断的指数增长,尤其是会严重低估最后数据的规模,低估即将到来的一切。在古印度棋盘与麦粒的故事中,在一个小小棋盘上按指数规则摆放麦粒,所需数量之巨是国王无法想象的,也是难以承担的。

经过五十多年的技术进步,半导体行业已非常先进。1971年第一款商用微处理器Intel 4004问世,它采用10微米制程工艺,集成了2250个晶体管。如今工艺制程达到2纳米,拇指盖大小的芯片上可包含500亿个晶体管。四十年间,工艺制程缩小5000倍,晶体管数量增加2000万倍。目前,半导体发展日益迫近物理极限、功耗极限、工艺极限和经济极限(魏少军,2020),器件缩放变得越来越困难。很多人质疑摩尔定律是否有效,像之前的那些人一样。

我们需要注意,摩尔定律不是客观存在的物理学定律,而是经验法则,是人们付出努力所获得的结果,某种程度上也代表着人们对未来可实现的预期。其长期有效的根本原因在于人们的创造力,没有持续的创造,就不会有摩尔定律,也就不会有持续的技术进步。

半导体周期:一个兴衰交替的行业

摩尔定律揭示了半导体技术指数进步的大趋势。在商业上,半导体是一个典型的周期性行业,繁荣和萧条交替出现。半导体的需求是连续的,供给是阶跃的,这是造成半导体周期的主要原因。

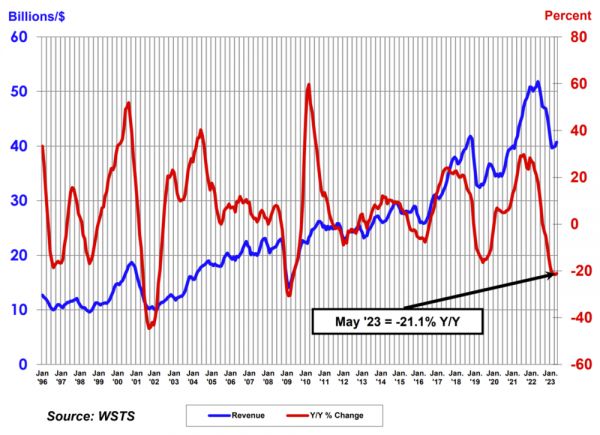

和摩尔定律一样,半导体周期不是数学意义上的概念,而是人类行为导致的带有周期性质的波动现象,不可能用一个公式或一个具体数字进行表达。对于周期长度和周期次数,人们有着不同看法。这首先取决于如何定义。德意志银行(2022)认为,如果当月半导体销售额高于上个月或高于过去12个月的平均值,则一个周期将持续。更直观的方式是把销售额增长率作为评判标准。通过下图中的红线——月度销售额的同比变化率,我们可以清晰看出周期性变化。中金公司(2022)认为,自1978年以来全球半导体经历了7轮大周期,目前处于第8轮大周期。近20年来,全球半导体行业每隔4~5年经历一轮小周期。

图 全球半导体销售额及同比增长率

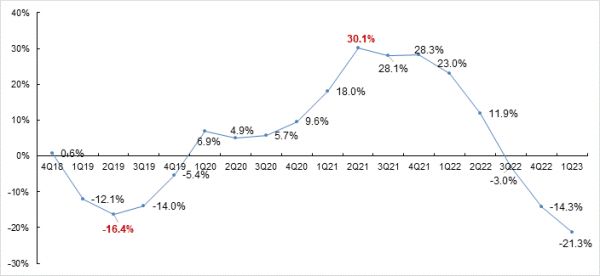

当前半导体正处于萧条周期。如下图所示。按销售额同比增长率的正负判断,本轮周期从2020年一季度进入上行周期,经过2021年的极度繁荣后,于2022年三季度进入下行周期。迄今整个周期已持续3.5年,其中上行10个季度,下行4个季度。按销售额同比增长率的曲线判断,本轮周期从2019年二季度开始上行,2021年二季度达到波峰;之后进入下行周期。迄今整个周期已持续4年多,其中上行9个季度,下行8个季度。有专家预测,当前或已达下行周期底部附近,有望回升。

图 全球半导体季度销售额同比增速,来源:根据WSTS数据整理

半导体在国际贸易中的价值,丝毫不亚于石油

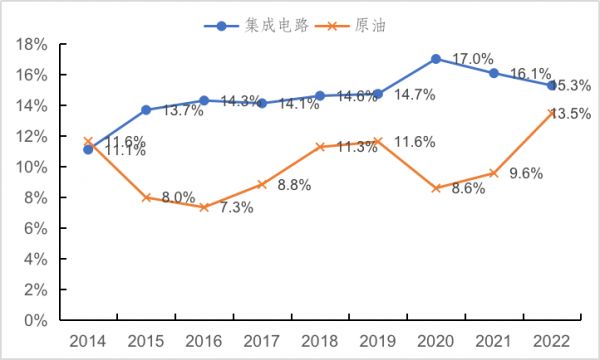

在很多人的印象中,石油、铁矿石和粮食是国际贸易的大宗商品。我国是世界最大的原油进口国,但其进口额远不及集成电路。根据海关总署数据,2015年我国(大陆地区,下同)集成电路进口额超过原油,成为最大进口商品,并持续至今;2018年集成电路进口额超过2万亿元,并持续至今;2022年进口额高达2.77万亿元,占进口总额的15.3%。如下图所示。

图 我国集成电路和原油的进口额占进口总值的比例,来源:根据海关总署数据整理。

可以用“三个最大”来表示我国半导体的进出口情况。半导体是我国进口额最大的商品;我国是全球最大的半导体进口国,2021年进口额占世界的37.2%;我国是全球最大的半导体出口国,2021年出口额达2076亿美元,占世界的20.1%(来源:彼得森国际经济研究所,2022)。

半导体是韩国的经济命脉,是韩国出口额最大的产品。2022年出口额达1308亿美元(来源:韩国科学技术信息通信部),占出口总额的19.1%。在美国,半导体是第五大出口商品,2022年出口额611亿美元,仅次于成品油、原油、天然气和飞机(来源:SIA)。

半导体市场高度集中

半导体是一个快速迭代、风险极高的行业,制造芯片是一个复杂漫长的过程。为保持竞争力,必须不断地将巨额资金投入到研发投资、设备采购和新工厂建设。根据SIA数据(2023),过去二十多年,美国半导体行业研发和资本支出额占销售额的比例维持在30%左右,去年为35%;研发支出占销售额的比例在15%以上,2022年为18.75%,仅次于制药和生物技术产业,是第二高的行业。不只是美国,所有玩家的研发支出占销售额的比例都必须保持较高水平,欧洲为15%,中国台湾11%,韩国9.1%,日本8.3%,中国大陆7.6%。高额的资本支出和研发投资对半导体行业必不可少。

芯片的生产发生在一个全球性的、复杂的供应链中,并且在一些重要环节呈过于集中趋势,只有少数几家公司(甚至只有一家)能参与其中。例如,只有中国台湾和韩国能够制造10纳米以下先进制程的逻辑芯片,各占92%和8%的产能(来源:SIA,2021);只有荷兰ASML一家公司可以生产7nm先进制程的EUV光刻机;在设计环节,Cadence、Synopsys、Ansys和西门子EDA四家美国企业占据EDA软件90%以上的份额(来源:Griffin Securities,2023);自1997年至今,美国一直占有全球最大的半导体市场份额,去年占48%(来源:SIA,2023)。

人才也呈集中化趋势,华人对芯片行业举足轻重。英伟达黄仁勋、台积电张忠谋、AMD苏姿丰、联发科蔡力行,是半导体领域最引人瞩目的华裔企业家。在TRI公布的2020年全球十大芯片设计厂商中,有八家掌舵人是华人。

“世界秩序由硅决定,芯片力量令人恐惧。”(日经中文网,2022)。近年受新冠疫情和地缘政治等多重因素影响,全球缺“芯”日益严重,进一步暴露出半导体供应链的脆弱性。半导体是高水平科技自立自强的重要领域,是必须打赢的一场攻坚战。

本文来自微信公众号:腾讯研究院 (ID:cyberlawrc),作者:闫德利(腾讯研究院资深专家)

相关推荐

半导体:趋势、周期和供应链安全

半导体产业投资趋势:新一轮硅含量提升周期到来,行业新机遇产生

半导体行业的“资本周期”

“铁打”的半导体周期,“流水”的芯片公司

半导体周期谷底或比以往更深

《2022产业互联网安全十大趋势》发布,宏观态势、安全实践、技术演进成重点关注维度

三星在打造韩国半导体资材供应链

华为对供应链安全的担忧与无奈

魏少军:半导体全球供应链走向碎片化,中国需要强化设计工艺协同!

一村资本:半导体投资并购趋势&交易经验分享

网址: 半导体:趋势、周期和供应链安全 http://www.xishuta.com/newsview84851.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94984

- 2人类唯一的出路:变成人工智能 19505

- 3报告:抖音海外版下载量突破1 19242

- 4移动办公如何高效?谷歌研究了 18740

- 5人类唯一的出路: 变成人工智 18607

- 62023年起,银行存取款迎来 10154

- 7网传比亚迪一员工泄露华为机密 8225

- 8顶风作案?金山WPS被指套娃 7120

- 9五一来了,大数据杀熟又想来, 7106

- 10大数据杀熟往返套票比单程购买 7066