安倍经济学,如何将日本从衰退中拯救出来?

本文刊登于《北大金融评论》第16期,来自微信公众号:北大汇丰PFR(ID:pfr_2019),嘉宾:滨田宏一(美国耶鲁大学名誉教授),作者:费戈,编辑:杨静雯,原文标题:《独家!专访“安倍经济学设计师”滨田宏一》,头图来自:视觉中国

我们这次专访的滨田宏一(Koichi Hamada)先生,是美国耶鲁大学退休荣誉教授,日本最著名的经济学家之一。滨田宏一最不凡的地方在于,他既是日本经济学家在国际经济学顶级期刊发表最多的人之一,也是试图让日本离开“长期衰退陷阱”的顾问先生。他最重要的经历是担任日本首相安倍晋三的经济顾问,被认为是“安倍经济学”的设计者和推动者。

滨田在学界和政界有显赫经历,一度也是世界贸易组织主席的有力竞争者。不久前刚刚上任的日本央行新行长植田和男(Kazuo Ueda)是滨田宏一的得意门生,深受滨田先生的思想影响,所以,在日本经济是否重新“翻盘”的大变局路口,采访滨田宏一,是非常有意义的。

谈及日本经济,总是与“失去的二十年 / 三十年”(Lost Decades)、“流动性陷阱”这样不幸的词语联系在一起。1992 年对于中国来说,因为“南方谈话”春风而标志着一个美好开端 ;但对于日本来说,是黑暗开始。从此世界宏观经济学界多了一个最热门的“圣杯”(Holy Grail):如何将日本从衰退中拯救出来?

随后,日本成了世界经济学家“献策”的角力场。日本先是采取了标准的老凯恩斯主义的动作,即疯狂进行财政支出,甚至过分到修建了多条同样线路的公路和铁路,小小岛国密布了接近200个机场。“铁公基”是日本挚爱的手段,除了产生巨大的公共债务之外,似乎效果一般,它甚至导致一旦像公交线路减少亏损,就需要提高价格,从而阻碍人们通勤,迫使日本企业要对员工的通勤进行“买单”。举例来说,日本的地铁也许是亚洲最昂贵的地铁之一,在深圳坐 3 站地铁的价格大约是 2 元人民币,在日本约是 10 元人民币。日本出现“宅”文化的一个经济前提是 :很多较穷的没工作的年轻人坐不起地铁,走路又太远,只好在家打游戏,于是就“宅”了。

当宏观经济学家觉得财政刺激“单一”作用不够,货币就开始甘当“主角”。尤其是美国经济学家疯狂劝导日本官僚,用激进货币政策才能走出“陷阱”。比如经济学家保罗·克鲁格曼就定义日本的“失去二十年”是“流动性陷阱”,认为日本将利率降低到零也没有用,物价还是负增长,日本人已经“麻木”了,不想花钱只想存钱。更可怕的是,日本政府的债务很早就高达 GDP 的 200% 左右,这些国债被日本银行持有(最终是被可怜的日本储户所持有)。这些在银行有存款的日本人大多是老人,因为低利率,他们获得的储蓄利息很低,财产性收入很低,他们的消费意愿也就不强。日本企业也是浑浑噩噩,依靠日本银行的传统贷款“躺平式活着”。日本银行很聪明,知道用多大额度的贷款“最低量地喂养”这些“僵尸企业”。

更有趣的是,日本政府债台高筑,他们又害怕迟早有一天债券等级失去日本国民的信任,所以政府还动不动加一点消费税来平衡日本过度增长的国家债务。这种消费税又反过来让日本人更没兴趣消费,让经济重新下滑。总之,大家都没有进取心,也找不到办法。

也有经济学家找“亮点”,比如辜朝明就提出“资产负债表衰退”。首先,是替过去的财政刺激进行辩护,财政刺激虽然没拯救日本,但让日本“看上去还没那么糟糕”,甚至日本人的生活质量并没有衰退,变得更有品质。其次,他将批判的靶子放在日本企业的行为上,认为日本企业没有任何进取心,有点钱就归还债务,修复自己的“资产负债表”,不敢借钱扩张,一味成为“净储蓄者”。这种过于保守的“资产负债表行为”导致了“资产负债表衰退”!实际上,在我们心中,辜朝明的批判似乎不算是对日本企业的一个鞭挞,更像是日本企业不愿意“破产赖账”,对过去高负债的痛苦形成“一朝被蛇咬,十年怕井绳”的谨慎心态。

显然,辜朝明的解释虽然流传甚广,但并不是可操作的药方。药方是什么?主要是来自美联储前主席伯南克对衰退的研究、来自克鲁格曼的凯恩斯主义呐喊 :“日本需要一个巨大的刺激,让人害怕得要死的刺激,让日本觉得通货膨胀要来了,看你们还花不花钱!”

实际上,这也是滨田宏一的观点。当然,这也是“安倍经济学”出台前的主流理论氛围。

一、“安倍经济学”到底是什么?

日本前首相安倍晋三有两个任期。第一个任期是 2006~2007年,它是短命的。而我们说的“安倍经济学”,主要是发生在他第二个任期,即 2012~2020 年。上任前,安倍已经留意到日本和美国经济学家的“激进派意见”,也为日本长期走不出通缩的陷阱感到烦躁,他决心招募这些“激进分子”进内阁顾问。安倍在 2013 年 1 月向日本国会发表的政策演讲中宣称,“经济复苏和摆脱通货紧缩是日本面临的最重要、最紧迫的问题”。他决心开出自己的激进药方 :“三支箭(Three Arrows)”策略。

“三支箭”出自日本古代军阀毛利元就的育儿故事 :“给孩子一支箭,孩子很容易将其折断,但是如果把三支箭同时给他,那么就不容易折断”。安倍的“三支箭”受到滨田宏一等人(还有山本幸三这样的经济顾问)的意见影响,分别是:充分实现 2%通胀目标的货币扩张、灵活的财政政策——主要是在消费税和财政赤字控制线上的权衡、结构性改革——核心是促进日本私营企业有雄心实现增长。

“第一支箭”是货币政策。安倍任命黑田东彦为日本央行行长,授权其通过“最激进”的货币政策。为什么说是“最激进”?它不仅仅是美国在次贷危机以后实施的量化宽松(QE)。量化宽松是央行用激进的债券购买数量目标,来控制市场的短期利率。日本央行还使用了一种特殊的方法叫“收益率曲线控制”YCC(Yield Curve Control),相当于告诉市场 :“日本央行不仅希望一年期的利率是负的,长期也是负利率水平,否则我就无限购买,直到实现为止。”简单地说,YCC 比 QE 的“控制欲更强”,不仅管短期,也要控制长期。

“第二支箭”是财政扩张。主导人是财政大臣麻生太郎。麻生一出手就是10万亿日元以上级别的财政刺激,希望拉动经济增长,摆脱高达30年的年均1%的低迷增长率。日本最大的问题是,日本的债券不是像美国那样由全世界分担,主要集中在日本同胞手上。它就会形成日本百姓对“政府债务怀疑”:我们的储蓄是不是能够无限支持政府发债?发债是不是已经超过了我们的存款?赤字是不是已经吃掉了我们的社保?

于是,安倍为了应对这种怀疑,还时不时不得不加点税。企业税是不敢加的,主要加消费税,这就形成很“自相矛盾”的情形 :“财政刺激是为了拉动消费,加税是抑制消费,那么日本到底是干什么呢?难道想逼出通货膨胀吗?”很多美国著名的经济学家例如萨默斯、克鲁格曼都表示反对。在耶鲁当教授的滨田宏一自然也跟这些美国同行“站在”一起:如果通货膨胀起来,如果日本经济增长起来,经济增长产生新的税收,会抵消这些新增债务,日本政府不应该太多考虑日本人对日本债务可持续负担的怀疑。

不过,美国人总是有一种局外人的姿态,他们并没有体会到日本国内强大的质疑。最终,在“安倍经济学”的实践中,安倍还是在 2014 年羞羞答答地上调了日本消费税,但日本经济开始恶化。于是,安倍就不断推迟第二次加税。它的后果是,安倍结束任期之后,日本的债务占到 GDP 的 250%,是世界第一。

“第三支箭”是结构性改革。首先,安倍希望日本要更加自由贸易一点。于是要求日本加入更多的自由贸易区。例如牺牲一些既得利益集团比如日本农业部门的利益来加入欧盟自由贸易区,以及与脱欧后的英国进行“完全自由贸易”。安倍是用外需市场来刺激日本的经济增长。其次,安倍也希望改革国内的劳动力市场和商品市场的管制(例如可以网络购药),拆除过去的长期雇佣关系,并让特别吃苦耐劳的女性劳动力更容易进入市场,甚至担任高管。这其中,安倍最大的手笔是“电力行业自由化”,打破了此前国家电网公司的垄断。这是日本邮政私有化之后最勇敢举动之一。

“结构性改革”的效果即使在安倍卸任遇刺之后,都难以评估。日本经济学家林文夫与美国经济学家爱德华·普雷斯科特就认为,日本衰退其实是自然衰退,谁也管不住,只有等待下一个经济周期来修复。它不是经济政策能解决的,不是因为1985 年“广场协议”货币快速升值导致的,也不是因为 1989 年之后不断加息紧缩导致经济泡沫过快破灭,更不是因为日本特别倒霉连续遭遇“美国次贷危机”“世纪地震造成的福岛核危机”以及 2020 年的新冠病毒大流行。

最根本的原因是进入 21 世纪之后,日本经济的劳动生产率一路走低。日本的生产率长期在 G7 国家中是最低的,甚至比“懒散的澳大利亚人”都低。与之相对比的是德国,德国历史上也有过马克货币快速升值,经历过严厉加息控制经济过热,甚至也正在经历严重“老龄化”,但是德国的生产率一直比日本高得多。因为日本生产率很低,日本企业期望资本支出水平就会低,所以日本企业变得“精神萎靡”:就像一个极差生,不断提高对他取得好成绩的奖励,没有太大效果,因为他的学习能力根本不行。不过,当我们用这样的问题来请教滨田宏一时,滨田宏一语焉不详,显然,他并不认可生产率观点。

与滨田宏一的对话中,他说“三支箭的得分是 A-B-E”,这是一句妙语。因为恰是安倍首相(ABE)的名字。滨田宏一满意“货币政策的扩张”,“财政刺激”做得也还凑合,而“结构性改革”则是失败的。

二、“大变局”即将开始了吗?

日本现首相岸田文雄接受“安倍经济学”的“遗产”,日本央行行长黑田东彦交棒植田和男看上去“萧规曹随”,但暗流涌动,新的局面似乎正在诞生。

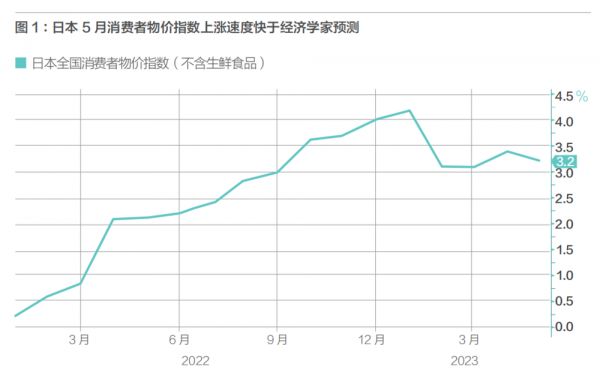

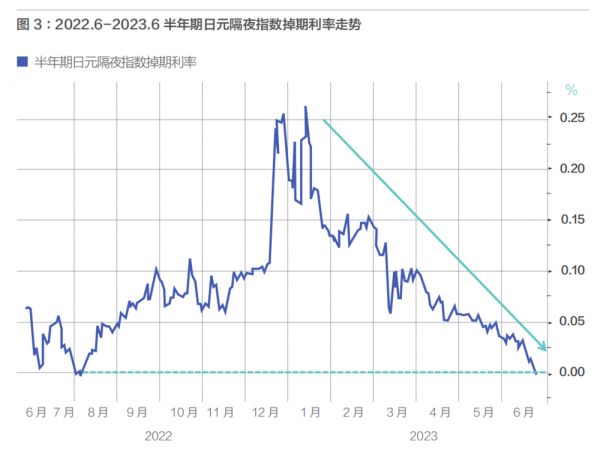

我们都知道,日本人最憎恨的是通缩,他们认为通缩是“万恶之源”。因为广场协议的阴影,他们认为日元高估是“次恶之源”——甚至用一个专门的词“Endaka”来形容。但是,日本在今年出现了越来越严重的通胀。自植田和男上任以来,几乎月通胀都在 3% 以上,高于原先制定的 2% 通胀目标。因为美联储的强势加息,使得日元兑美元的汇率一路狂跌,已经逼近了 1 :150 的财务省(原大藏省)设定的“干预红线”。日本政府的债务继续往占 GDP 260% 的趋势线上走,债台高筑令人更加惊恐。

宏观上这些奇特的变化,似乎迎来了微观上的“利好”:日本企业似乎比以往更愿意加大资本支出,也正是因为日本企业在负债上的保守,使得对他们的投资安全边际非常惊人,引来了股神巴菲特的注意,巴菲特开始大规模投资日本企业的股票,并引发了全球对日本企业、股市和地产的“价值重估”。

地缘政治的因素变得非常奇妙。因为中美竞争的缘故,导致美国及其盟友圈,开始用一种所谓的“去风险化”态度不友好不客观地对待中国。日本成为西方盟友“重塑产业链”的重要受益者,尤其是美国和欧洲开始在日本进行更多的芯片投资。要知道日本经济过去最显著的特征就是“不怎么依赖外部世界”——这听上去非常奇怪,虽然日本缺乏很多的资源比如石油、天然气,但从进出口总量来看,日本是世界上最不依赖进出口的国家之一。也就是说,外贸占日本经济的总体比例并不大,而且日本的产业非常齐全,即使最不应该有的农业,也是个“稳稳的存在”。这几十年来,日本一直是“国内大循环”远远大于“国际大循环”的国家。现在,日本似乎正在有力改变这点。

不过,日本这一轮通胀太过于凶猛,约 7000 种监测商品都处于上涨之中,这几个月光电费就上涨了 40%,食品至少上涨了 20% 以上。植田和男似乎要等待通胀完全起来,不愿意半途而废,他放出姿态不会更改“YCC框架”:坚持执行长期负利率 -0.1%。同时,他似乎乐意让日元贬值到 150 的“干预红线”。这是一个充满赌性的决定。

日本股市享受着前所未有的“蜜月”。今年的日本股市是世界上最好的,日经指数已经突破了 3 万点,差不多接近于收复历史最高点。但是,日本央行还是有相当数量委员们担忧通胀无法控制,演变为世界性持久通胀的一部分。有趣的是,他们中的某些人对中国央行的举措犯嘀咕。尽管中国经济看上去处于通缩之中,中国央行是目前世界上最不愿刺激的央行,过去它是世界上最敢于刺激经济的央行。中国央行所谓“战略定力”是不是对世界性通胀的一种事先防备?如果日本的通货膨胀急速且持久上升,生产率却没有跟上,最终会迫使日本央行在高通胀下被动加息,酿成日本经济乃至世界经济资金链的“黑天鹅”。

滨田宏一似乎对此云淡风轻,他认为日本央行会处理好“YCC”与通胀的关系,日本央行会有足够的空间和智慧来将日本经济照顾好。需要注意的是,尽管滨田宏一与克鲁格曼在宏观分析时使用的工具不同,克鲁格曼喜欢用传统的 IS-LM 模型,滨田更多使用蒙代尔 - 弗莱明模型(IS-LM-BP模型),但是他们两人在诸多问题上的结论高度雷同。例如,与克鲁格曼一样,滨田宏一对中国央行执行的人民币汇率管理并不满意;与克鲁格曼一样,滨田宏一对中国政府在这一轮“保持宏观战略的定力”不理解,在专栏文章里说了不少唱衰的话。总之,采访滨田宏一是因为他能带来一个完全不同的视角。至于是否正确,不要拘泥于个人的言论。因为,时间会揭示真正的答案。

三、与滨田宏一对话

《北大金融评论》:滨田宏一教授,您是我们非常尊敬的日本乃至世界著名的经济学家,我们非常有幸能够向您求教关于经济的问题。

滨田宏一:在中国和日本外交关系比过去紧张的背景下,我的一些朋友并不鼓励我与贵刊交流。不过,《朝日新闻》前任主编、“亚太倡议”(Asia Pacific Initiative)总裁船桥洋一强烈建议我与贵刊交谈。他告诉我,从长远来看,学者之间的学术交流有助于增加彼此的安全——这与前首相安倍晋三增强日本防卫力量的宗旨是一样的。

不过,现在即使日本媒体也偶尔错误引用我对经济政策的看法。在这种情况下,我希望您在出版中准确引用并理解我回答的原意。

《北大金融评论》:当然,我们会原封不动地刊登您的讲话。我看很多媒体以及专家的文章,都认为日本央行新行长植田和男一定会改变日本央行量化宽松的政策,提高日本的实际利率,这是任何人都无法抵挡的趋势,您认为会这样吗?你愿意赌日元会长期升值?

滨田宏一:这是一个至关重要的问题,每个人都想知道答案,但没有人能最终确定。尽管存在量化宽松,但在持续的通货紧缩预期下,日本央行不得不依赖 YCC。另一方面,外部世界的利率上升可能会要求日本在某些时刻提高短期利率,以防止日元大幅贬值。预计植田和男将协调这两种需求,而不至于引发美国或欧洲发生的银行业危机。注释一下 :因为很多人借出利率极低的日元,兑换为美元或欧元,去欧洲和美国投资,日元利率快速上升,会打断这一行为。所以,YCC 的任何口风上改变,都会引发一场金融预期风暴。

《北大金融评论》:我们都非常欣赏日本前首相安倍晋三的改革勇气,哀悼他不幸逝世。您是安倍经济学的主要设计者之一。安倍经济学基于“三支箭”:日本央行的货币宽松、政府的财政刺激以及结构性改革。您觉得安倍经济学达到它的政策目的吗?日本完成了结构性改革吗?

滨田宏一:我开玩笑说安倍经济学“三支箭”的成绩等级依次是 A-B-E(就像安倍的名字一样)。 E 的意思是“只有努力,没有实质性结果”。

《北大金融评论》:我们阅读您在 1990 年代的论文,发现您是很早就研究亚洲区域经济一体化。近年来由于中美竞争的原因,亚洲似乎已经变得既分裂又融合,大部分亚洲国家都希望分别加入中国和美国发起的区域经济一体化的策略。您怎么看待未来的趋势,到底谁真正主导亚洲经济?

滨田宏一 :1990 年代,我患有轻度临床抑郁症,不记得自己写过什么。现在我对亚洲感兴趣的是 :这些东南亚国家如何通过低于竞争均衡水平的汇率来管理高压力的经济体,并能取得良好的经济表现。

《北大金融评论》:我们了解过您和其他学者在社交网络上的一些电话研讨。对您在老龄化社会的看法很感兴趣。但遗憾的是,我们并不完全理解您的观点。例如,日本就是老龄化社会的结果,生产力和需求都在持续萎缩。 然而,德国的情况则不同,生产力和需求都在持续上升。 因此,有人认为,未来随着人工智能的发展和工业 4.0 的到来,老龄化带来的劳动力能力下降将得到人工智能的补偿,而老龄化带来的某些工作经验是“更新的经验型人力资本”。这种老年人将创造更高的生产力和更大的需求的观点,您觉得是对的吗?

滨田宏一:这个问题是基于你的错误信息。在我的任何一篇著作(至少在单独撰写的著作中)中,我都没有说过低出生率比货币政策管理更重要!但是考虑到你的第三个问题,你对德国的评论也许对考虑第三个问题很有用。

本文来自微信公众号:北大汇丰PFR(ID:pfr_2019),嘉宾:滨田宏一(美国耶鲁大学名誉教授),作者:费戈,编辑:杨静雯

相关推荐

安倍经济学,如何将日本从衰退中拯救出来?

菅义伟来了,但“安倍经济学”还能管用多久?

日本抗疫:安倍在“裸奔”?

做肠镜活检确诊肠癌,揭日本首相安倍第二次辞职之谜

辜朝明开错了药方

风云突变 日本TikTok会好吗?

菅义伟:草莓种植户出身的日本新首相

日本全国解除紧急状态,不封城也能成功抗疫?

日本像一条饿急了的蛇,开始啃食自己的尾巴

关于资产负债表衰退的几个思考

网址: 安倍经济学,如何将日本从衰退中拯救出来? http://www.xishuta.com/newsview85611.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95198

- 2人类唯一的出路:变成人工智能 20989

- 3报告:抖音海外版下载量突破1 20908

- 4移动办公如何高效?谷歌研究了 20153

- 5人类唯一的出路: 变成人工智 20148

- 62023年起,银行存取款迎来 10317

- 7网传比亚迪一员工泄露华为机密 8472

- 8五一来了,大数据杀熟又想来, 8423

- 9滴滴出行被投诉价格操纵,网约 8046

- 10顶风作案?金山WPS被指套娃 7219