日韩决裂,半导体谁最受伤?

编者按:本文来自微信公众号“半导体行业观察”(ID:icbank),作者 汤之上隆,36氪经授权发布。

来源:本文由公众号半导体行业观察(ID:icbank)翻译自「jbpress」,作者汤之上隆,技术经营顾问,日本细微加工研究所所长,谢谢。

日本政府于7月1日公布,要加强对韩国的出口管理,7月4日发起了“氟化聚酰亚胺(Polymide)”、“EUV Resist(光阻剂)”、“氟化氢”三种半导体材料的出口限制。根据此次出口限制,日本经济产业部对以上3种材料出口的审核最多需要3个月的时间。

6月末也是在大阪召开G20结束的时间,此次出口限制可谓是对韩国企业的一次“偷袭”!此次“偷袭”使人想起了第二次世界大战时的“日本偷袭珍珠港”。

半导体材料库存仅有1个月左右的三星电子和SK Hynix(海力士)在7月1日-3日期间强烈要求日本企业提供3个月用量的“EUV Resist(光阻剂)”、“氟化氢”,无法应对这种无理要求的日本材料厂商一度陷入了混乱。

半导体材料库存仅有1个月左右的三星电子和SK Hynix(海力士)在7月1日-3日期间强烈要求日本企业提供3个月用量的“EUV Resist(光阻剂)”、“氟化氢”,无法应对这种无理要求的日本材料厂商一度陷入了混乱。而且,终于在8月2日,日本内阁政府决定把韩国从“白名单”上移除!为此,8月28日以后,关于对韩出口,几乎所有的产品名目都要接受日本经济产业部的单独审核。(日本经济新闻、8月3日)

为此,韩国政府在推进向世界贸易组织(WTO)提出申诉准备的同时,文在寅大总统也表示说“针对日本的不正当经济报复行为,我们会采取果断措施”!洪楠基经济副相兼企划财政相也表示说:“韩国也会把日本从‘优惠国’名单上除名,加强管理对日出口!”

可以说日韩两国已经陷入了“全面战争”阶段!此次日韩战争究竟会给两国带来什么损害呢?此外,会给电子设备、通信仪器带来什么影响呢?本文将就短期影响、长期影响进行分析。

此外,笔者对于日韩两国的政治不做任何评价,仅对由日韩两国政府发动的出口限制引起的对技术、产品、产业的影响,进行分析。

短期的影响~~半导体工厂停止稼动

7月4日以后,“氟化聚酰亚胺(Polymide)”、“EUV Resist(光阻剂)”、“氟化氢”三种材料已经成为出口限制对象!如文章开头所述,三星电子等厂商的材料库存仅有1个月左右,因此,本月内半导体工厂可能停止稼动!其影响如下表1所示。

表1:日本政府的限制对韩出口的影响。(表格出自:jbpress)

如果“氟化聚酰亚胺(Polymide)”的库存为零,LG电子就无法生产有机EL电视。而且,如果“EUV Resist(光阻剂)”没有库存,三星电子就无法生产7nm工艺(Process)的尖端逻辑(Logic)半导体,因此,三星电子的最新款智能手机“GALAXY”的生产也将被延误。对于当今量产中的尖端DRAM,几乎没有影响,新一代DRAM的开发将会受挫!

而且,波及影响最广的材料是“氟化氢”!用于清洗半导体的药水“氟化氢”的在库为零的话,逻辑半导体、DRAM和NAND等存储半导体、有机EL 面板(Panel)等都将无法生产!

特别是,三星电子和SK Hynix的DRAM全球合计占比为72.6%,NAND的全球合计占比为39.4%,DRAM和NAND的生产仅仅停止1-2月的话,全球电子设备、通信设备行业将会陷入巨大的混乱。

如上文所述,停止生产DRAM的影响(Impact)十分惊人!假如2个月不出货,将会对2亿3,000万部的智能手机(14多亿部)、4,300万台电脑(2亿6,000万台)、2,500万台平板、2,785个SSD(1亿6,715万个)、217万台服务器(1,300万台)、以及各种数码家电产生影响(括号内为2018年的总出货数量)。

关于此处的SSD(Solid State Drive),一言以蔽之,最近的SSD都采用了NAND、控制器(Controller)、DRAM。因此,如果无法生产DRAM,也就无法生产SSD,于是,也无法生产PC、服务器(Server)。

美国企业也将“受害”

如上文所述,如果没有“氟化氢”,半导体工厂将会停工!如果无法生产DRAM、NAND,需要存储半导体的各种电子设备、通信设备都将受到影响。

在此之前,如果半导体工厂停止稼动,硅晶圆(Silicon Wafer)、EUV以外的光刻胶(Resist)(分用于i线、KrF、KrF Dry、ArF浸泡溶液)、CMP抛光液(Slurry)、氟化氢以外的药剂、用于干蚀刻(Dry Etching)和CVD的各种气体的业务也将会消失。

而且,DRAM、NAND的出货停止的话,Apple、Huawei等智能手机厂商、美国HP和Dell等PC以及服务器厂商(Server Maker)、Amazon、Microsoft、Google等云厂商(Cloud Maker)的业务也将受到影响。

简而言之,仅仅三星电子、SK Hynix的氟化氢的在库为零,就可以对全球的电子设备、通信设备造成极大的影响!

短时间内无法找到氟化氢的代替物

当前社会上有一些人说,用台湾、中国、俄罗斯等地产的氟化氢代替日本的氟化氢不就可以了吗?然而代替不是那么容易的!下面进行说明。

半导体的生产有500~1,000个工序,使用氟化氢的清洗、晶圆蚀刻(Wafer Etching)工序约占10%。比方说,有1,000个工序,其中约100个工序要用到氟化氢。且其中每个工序的中氟化氢的稀释比例都不一样,同时还添加有表面(界面)活性剂等添加剂。

一言以蔽之,关于氟化氢的使用,在半导体的每个工序中都是经过精密地计算出来的最合适的比例,也就是所谓的“秘方(Recipe)”。而且,只有氟化氢厂商知晓这个“秘方”。总之,三星电子等半导体厂商虽然了解“秘方”的效果(Performance),然而“秘方”的内容却采用了作为“黑盒子(Black Box)”的氟化氢。

因此,如果使用非日本产的氟化氢的话,三星等半导体厂商必须与材料厂商从研发最合适的“秘方”开始着手。然而,这并不是通过简单的“烧杯(Beaker)实验”就能实现的,需要用半导体的良率来验证以得到最合适的比例。

在同一个批号(Lot)的25个硅晶圆上制作半导体,需要2-3个月的时间。即使加急生产也需要好几个星期的时间,如此反复进行实验,开发出适合100道工序的最合适的“秘方”。而且这一“开发”在最佳情况(Best Case)下需要1年,一般需要2-3年。

如果在这期间,DRAM、NAND的生产停止的话,全球电子设备、通信设备的开发、生产也将停止。其经济损失无法衡量。

对生产设备厂商造成的损失

如果无法采购日本的氟化氢、且非日本产的氟化氢的“秘方”又无法开发出来的话,三星电子、SK Hynix就不得不停止设备投资。从今年(2019年)下半年开始,存储半导体的不景气开始出现好转,似乎开始出现了重新开始投资的迹象,然而按照目前的情况来看,接收到订单的多数设备厂商应该会以100位单位被取消订单。

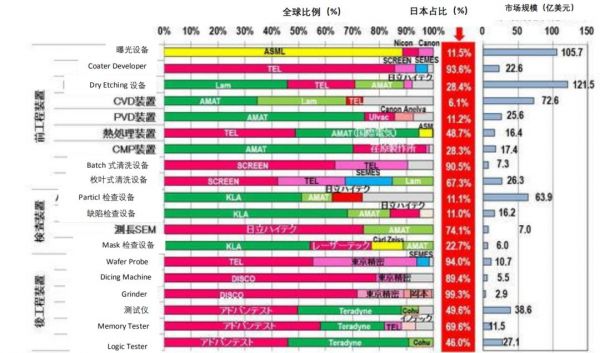

如下图1,是半导体前段工序、检查工序、后段工序各种设备的企业占比和市场规模。很多设备被日本(红色)、美国(绿色)、欧洲(黄色)所瓜分。如果,设备投资延迟、设备投入延迟的话,所有的设备厂商都将受到“伤害”。

图1 半导体生产设备中的各家企业的占比(日本占比)&市场规模(2018年)。红色&粉色:日本;绿色:美国;黄色:欧洲;蓝色:韩国。(图片出自:笔者根据野村证券所的数据编制的此表。)

日本的全球占比如下:Coater Developer(93.6%)、热处理设备(48.7%)、Batch式(90.5%)和枚叶式清洗设备(即单个清洗设备,67.3%)、测长电子显微镜(SEM,74.1%)、Probe(94.0%)、Dicing Machine(89.4%)、Grinder(99.3%)、测试仪(49.6%)(括号内的数字为2018年日本设备销售额占比)。这些日本企业遭受取消订单的可能很高!

此外,美国、欧洲产的设备中也有很多零部件是日本制造的,这些日本企业也有可能受到影响。

中长期的影响~~日本对韩国的大经济(Big Business)将不复存在

韩国政府于7月3日发布,为支援半导体材料、设备的国产化,计划每年提供1兆韩元的预算(约人民币55.8亿元)。(日本经济新闻,7月4日)

此外,韩国政府于8月3日召开临时内阁会议,针对日本政府的把韩国从“白名单”除名一事,决定立即执行2,723亿韩元(约人民币14.4亿元)的预算。韩国预测到从日本的进口会停滞,所以加快实施原从日本进口的零件、材料的多元化进口、国产化。(日本经济新闻,8月3日)

三星电子、SK Hynix等正在考虑尽可能迅速地排除成为“瓶颈(Bottle Neck)”的日本产的材料、设备、零件、装置等的进口。

比方说,如图1 所示的生产设备中,韩国应该会逐步改变设备的采购,Coater Developer的采购由东京电子转向韩国的SEMES、Dry Etching设备由TEL转向美国的Lam Research(Lam)和美国的AMAT(应用材料公司)、热处理设备由TEL转向AMAT、CMP由荏原制作所转为AMAT、清洗设备由SCREEN和TEL转向SEMES、测长SEM由日立High Technologize转向AMAT、Probe由东京电子和东京精密转向SEMES、测试仪由Advantest(爱德万测试)转向美国的Teradyne(泰瑞达)。

此外,韩国应该会考虑在国内开发被日本占大头的Coater Developer、Batch清洗设备、Probe、Dicing Machine、Grinder等。

其结果就是,5年后,日本产的硅晶圆(Silicon Wafer)、包括用于EUV的所有光刻胶(Resist)、用于CMP的抛光液(Slurry)、包括氟化氢在内的所有药水、用于Dry Etching 和CVD的所有其他气体材料、所有的生产设备及其零部件、设备等的对韩国的大经济(Big Business)很有可能不复存在。

韩国可能无法向日本销售DRAM、SSD

一方面,韩国的半导体厂商依存于很多日本产的材料、设备;另一方面,日本的电子设备、通信设备也依存于韩国的存储半导体!而且,据说,韩国媒体也报道了政府相关人士的意见:“如果韩国政府认为存储半导体可作为韩国反攻的武器的话,也可以归为韩国出口的限制对象”。(日本经济新闻,8月3日)

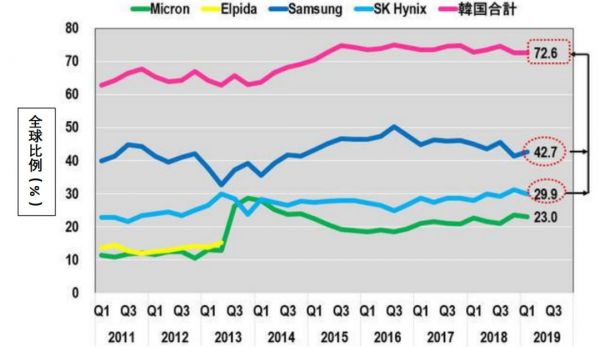

如果韩国政府限制对日出口DRAM的话,日本的电子设备厂商将束手无策!韩国的三星电子、SK Hynix合计占据全球的72.6%(如图2)。其次,日本连一家DRAM 厂商也没有!

图2:DRAM的每个季度的各个企业的占比。(图片出自:笔者基于DRAM eXchange、IHS、Trend Focus的数据制作了此图。)

图2:DRAM的每个季度的各个企业的占比。(图片出自:笔者基于DRAM eXchange、IHS、Trend Focus的数据制作了此图。) 智能手机、PC、SSD、服务器、各种数码家电、甚至巨型计算机(Supercomputer)如果没有DRAM的话,什么产品都无法生产!日本唯一可以进口DRAM的对象可能是美国的Micro Technologize, 不过应该无法填补韩国产的DRAM量,而且尖端DRAM的研发远远落后于三星电子。

而且,如上所述,由于最近的SSD也采用了DRAM,因此,NAND厂商Kioxia(原东芝存储半导体)将无法生产SSD。

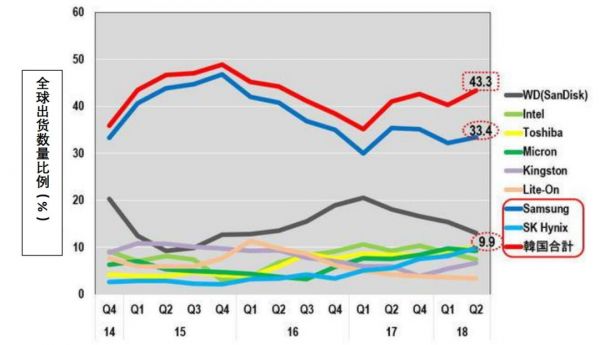

此外,韩国的SSD出货数量占据全球的43.3%。其中,三星电子以绝对优势占据33.4%,而且其SSD具有容量大、速度快、性能卓越的优势。

图3:SSD的每个季度的各家企业的出货数量。(图片出自: 笔者基于Storage Newsletter、Trend Focus; Business Wire的数据制作了此图。)

如果韩国政府把这样的高性能的SSD设为出口限制对象的话,日本的很多电子设备厂商应该会陷入困境。

相关推荐

日韩决裂,半导体谁最受伤?

日韩中的半导体“三国杀”

日韩科技战争简史:究竟谁是芯片、半导体、屏幕之王?

明星白马股“暴雷”,谁最受伤?

印度封杀59款App谁最受伤:是中国企业还是印度人民

韩国谋划对日本半导体的又一逆袭

美国盯上TikTok,“脱钩”组合拳令谁最受伤?

日本的“半导体陷阱”,以及留给中国的启示

疫情下的中国半导体之殇

谁抓住了半导体业转折窗口期的机遇?

网址: 日韩决裂,半导体谁最受伤? http://www.xishuta.com/newsview8631.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230