“996”还是幸福吗?阿里给程序员的股权激励减半了

文/科科

昨天,阿里发了马云在阿里巴巴集团董事局主席任内的最后一次财报。分析财报后似乎发现了一个问题,这季度给程序员的股权激励降了一半了!!

果真如此吗?

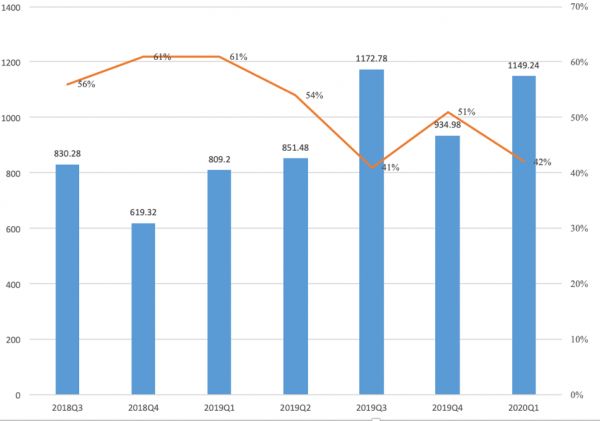

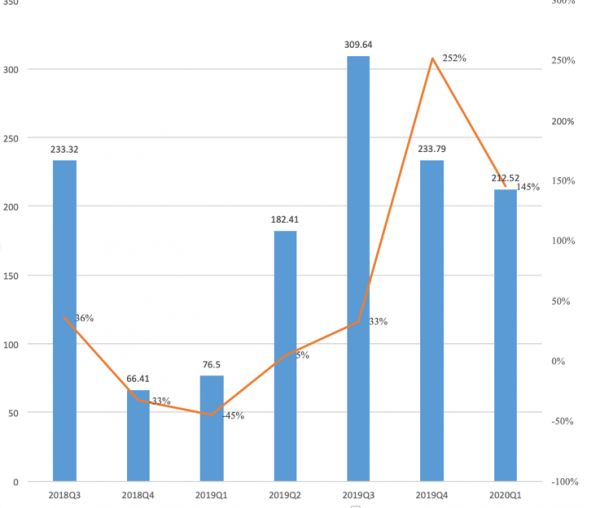

财报显示,阿里巴巴集团第一财季营收为人民币1149.24亿元(约合167.41亿美元),同比增长42%;归属普通股股东的净利润为人民币212.52亿元(约合30.96亿美元),同比增长145%。

而在GAAP下,阿里本财季净利润在出现环比下滑的情况下,却出现了154%的同比增长。

这个速度远远超过了营收增速,这是咋回事?

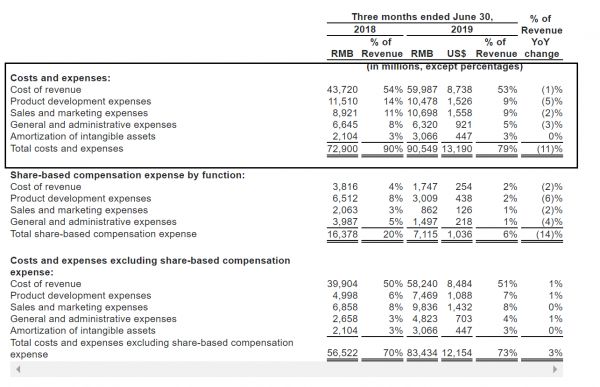

从上图我们可以发现,阿里本季度成本与费用在营收中的占比从去年同期的90%下降到了79%。

其中,成本的占比变动不大,从54%降低到了53%;也就是说,净利润增速大幅度上涨的主要原因在于费用,尤其是开发费用从115.1亿降低到了10.48亿、一般及行政开支从6.65亿降低到了6.32亿。

难道是阿里惨无人道地进行了大裁员?

再往下看:

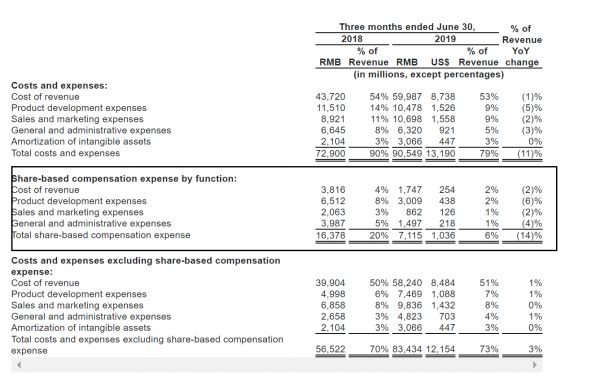

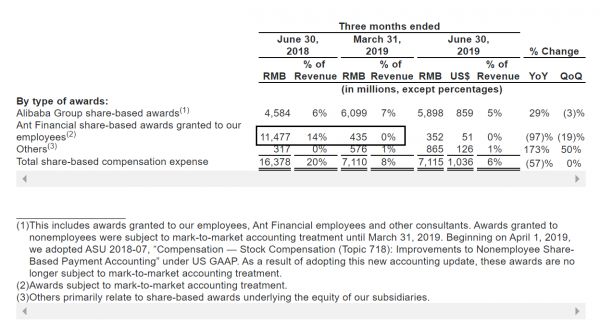

阿里给出这张股权激励非常清晰地描绘了股权激励的变化:去年给开发人员65.12亿的股权激励,今年只有30.09亿;去年给了营销人员20.63亿元的股权激励,今年是8.62亿;去年给其他议案共39.87亿元股权激励,今年是14.97亿。

开发人员还不是最惨的,他们还有去年的46%,其他员工都只有37.55%了。

阿里其实对这次股权激励大幅降低做出了解释:源于蚂蚁金服的估值影响,去年同期蚂蚁金服估值大涨,导致给员工的奖励开销增大,今年就没那么高了。

这会不会意味着这一年来蚂蚁金服的估值没啥变化呢?

电商依然是阿里唯一盈利的

虽然净利润走高,但从营收增速看来,远低于去年同期的61.2%,减少了19.2个百分点。但相比于京东的22.9%的增速、唯品会的9.7%增速,还算OK。。

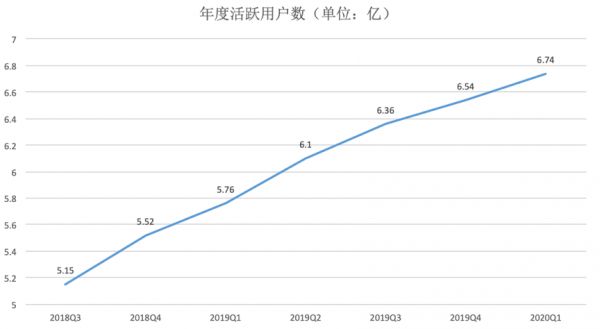

还有一个数据值得关注,阿里零售平台年度活跃消费者达6.74亿,移动月活跃用户达7.55亿元,较上一季度增长3400万,从2019年1月1日至今,半年增长5600万。

天猫实物支付GMV同比大增34%,连续10个季度增长超过30%。阿里解释为,在电商和本地服务(饿了么)方面的渗透,是GMV增长的重要原因。

其中,核心电商仍然是阿里唯一一项盈利的业务,营收为人民币995.44亿元(约合145.00亿美元),较上一财年同期的人民币691.88亿元增长了44%。

云计算是营收增长最快的业务,人民币77.87亿元的营收,比上年同期的46.98亿元增长了66%,不过阿里云的增速已经连续6个季度同比下滑。

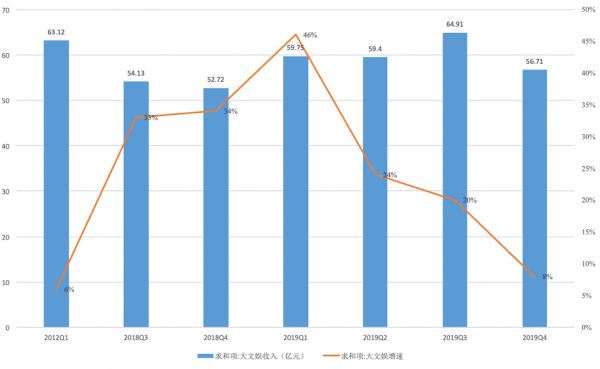

数字媒体和娱乐营收增速下滑,第一财季来自数字媒体和娱乐业务的营收为人民币63.12亿元,比上年同期的人民币59.75亿元增长了6%,这部分营收增长主要是由于把阿里影业的业绩并表。此外,运营亏损31.59亿元,相比上年同期减亏26%。主要原因是来自于优酷会员的收入。

创新业务营收为12.81亿元,去年同期为10.59亿元,同比增长21%。

值得注意的是,阿里四大业务本季度的盈利能力均有提升,核心电商业务运营利润同比增长52.2%,其他三项业务虽然亏损,但亏损同比减少了27.2%、26.4%和20.5%。

聚焦下沉市场

下沉市场是电商企业在增速放缓的情况下,寻找到的新的增长点。

本季度,阿里巴巴平台超70%的年度活跃消费者增长来自下沉市场充分说明了这一点。

财报披露,包括淘宝、天猫在内的中国零售平台移动月活跃用户达7.55亿,较上一季度净增3400万。从2019年1月1日至今,半年增长5600万;年度活跃消费者达6.74亿,同比增长17%;单季增加了2000万。

而早在阿里发布2019财年四季报及2019财年年报时就曾表示,在过去一财年增长超1亿,其中77%的新增用户都来自三、四线城镇及农村地区。

今年618前夕,阿里巴巴营销事业部总经理家洛就表示,今年天猫618的投入规模向双11看齐,来自阿里方面的数据显示,在天猫618期间,聚划算成交额同比同比增长86%,带动订单数增长达106%,本季度为天猫实物商品GMV同比增长34%。

无独有偶,早两天前发布财报的京东,也已经实现连续三个季度实现活跃用户数的增长,且增速在逐步放大。原因也和阿里一样,来自下沉用户!

徐雷透露,京东目前来自于三至六线城市的用户增速高于一二线城市,尤其是在新用户当中,有将近七成是来自于低线城市的。刘强东强调,未来会不断加强用户体验,特别是3-6线的用户体验,带来业务的成长。

而早在今年3月份,聚划算与原本隶属于淘宝事业群的“天天特卖”和“淘抢购”合并,主要目标是锁定下沉市场,用低价爆款商品吸引自下沉市场的用户。

此后,多家媒体报道称,阿里巴巴正考虑将聚划算,从天猫、淘宝独立出来,成立大聚划算事业群。随后拼多多内部也传出消息,将把“限时秒杀”升级为“秒拼”独立事业群。聚划算、天天特卖、淘宝直播等方式,为淘宝在下沉市场的需求增长提供了支持。

可以预见,未来,阿里、京东及拼多多将在下沉市场展开新一轮厮杀。

阿里云增速变缓

本季度,阿里云实现了人民币77.87亿元的营收,比上年同期的46.98亿元增长了66%,成为阿里营收增长最快的业务。财报中透露这主要是由于每位客户的平均收入增加。

不过这已经是阿里云的增速已经连续6个季度同比下滑。继上个季度出现以7为开头的增速后,本季度首次出现了以6开头的增速。增速相较去年同期的90%有明显下滑。

此外,由于云计算业务在2019财年第四财季的营收达到人民币77.26亿元,意味着该项业务的环比增速已几近停滞。

不过,随着阿里云体量的增大,相对增速不再那么突出也属常态。据分析机构Canalys,2019年第一季度,阿里云在中国市场份额进一步扩大至47.3%。同时,在亚太市场排名第一,份额为亚马逊和微软总和。

而截至2019年6月30日止季度的经调整EBITA亏损为人民币3.58亿元(5200万美元),而2018年同季则为亏损人民币4.88亿元。调整后的EBITA利润率改善至负5%。 2019年6月30日结束的季度从截至2018年6月30日的季度的负10%,主要也是由于规模经济。

阿里开始强调成本控制

值得一提的是阿里的税息折旧及摊销前利润(EBITDA)改善,财报显示,阿里第一财季调整后税息折旧及摊销前利润(EBITDA)392.38亿元人民币,高于市场预估334.82亿元人民币,同比增长34%。

其中云业务截至2019年6月30日止季度的经调整EBITA亏损为人民币3.58亿元(5200万美元),而2018年同季则为亏损人民币4.88亿元。调整后的EBITA利润率改善至负5%。 2019年6月30日结束的季度从截至2018年6月30日的季度的负10%,主要是由于规模经济。

数字媒体及娱乐分部,截至2019年6月30日止季度的经调整EBITA为亏损人民币2,233百万元(3.25亿美元),而2018年同季则录得亏损人民币31.32亿元。调整后EBITA利润率改善截至2019年6月30日的季度,从截至2018年6月30日的季度的负52%降至负35%,主要是由于优酷的内容支出减少。

此外,核心电商业务税息折旧及摊销前利润(EBITDA)也出现增长显著。

同时,根据财报可以看到,本季度进行了成本控制,营销费用,管理费用,销售费用均出现下降。如,市场营销费用占比降至9%,首次破10%;其中,一般管理销售费用占比处于近年来最低水平,为5%。

相关推荐

“996”还是幸福吗?阿里给程序员的股权激励减半了

996 激怒了全球程序员?但这 60 人这么说

最前线丨马云:阿里人工作上要有996的精神,婚姻的第一KPI是生孩子

马云:奋斗者有自己的幸福,为加班费996难持久

态℃|马云刘强东站台996 网友:多给工资少灌鸡汤

职业金字塔的程序员,被996打回原形

Python之父:我们能为中国的“996”程序员做什么?

不要996!——程序员创建955.WLB不加班公司名单,GitHub周榜第二,标星过万

996一族 | 西二旗中年程序员:要么拼,要么滚

合法性漩涡中的996工作制:蜜糖还是“毒药”?

网址: “996”还是幸福吗?阿里给程序员的股权激励减半了 http://www.xishuta.com/newsview8642.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230