LPR4年下调9次,这次为何降息?

最新LPR报价已公布。8月21日,中国人民银行授权全国银行间同业拆借中心公布,最新贷款市场报价利率(LPR)为:1年期LPR为3.45%,较上月下调10个基点,5年期以上LPR为4.2%,保持不变。

这一调幅不及市场预期。在8月15日MLF利率超预期下调15个基点后,市场普遍预计LPR报价将随之下调,1年期及5年期LPR都有可能下调15个基点以上。

“此次数据略出乎市场意料,也说明此次降息重在强调短期资金的成本下调,更侧重短期刺激内需和消费方面,总体符合阶段性宽松的导向。5年期利率保持不变,则说明此前既有的降息动作还需积极消化。今年6月份5年期LPR出现了10个基点的下调,当前正处于对此类既有政策消化的关键期。后续也还是有下调的空间,但关键要看第三季度整个经济形势的复苏态势。”易居研究院研究总监严跃进分析称。

值得一提的是,这也是LPR政策实施以来,LPR报价随MLF利率调整的情况中,首次出现只调整1年期LPR而5年期LPR按兵不动的情况。

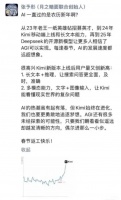

一、2019年来LPR已下调9次

据时代周报记者统计,自2019年8月LPR新政以来,已经历了9次调整。1年期LPR累计下调75bp,5年期LPR累计下调60bp。其中,有6次系MLF利率先行调整,当月LPR报价跟进下调。

△数据来源:央行官网;制图:时代周报记者 王晨婷

LPR有3次未与MLF同步下降,分别出现在2019年9月(1年期LPR-5基点)、2021年12月(1年期LPR-5基点)及2022年5月(5年期LPR-15基点),原因也不尽相同。3次下调的主要原因分别在于呵护银行适应LPR报价机制改革的影响、带动企业融资实际利率下行,及大力稳定房地产市场。

而回看6次MLF和LPR同步调整的时间点,分别在2020年、2022年、2023年各有2次下调,降息重点也大多在于提振实体经济。

以去年的两次下调为例,2022年1月,MLF利率时隔21个月下调10个基点,1年期LPR和5年期LPR分别下调10bp、5bp,力度超出市场预期。而此时距离2021年12月降准刚刚1个月。

降准、降息大招连发,主要原因在于稳住信贷增速下滑势头,特别是激发实体经济贷款需求。当时的最新信贷余额增速回落至11.6%,创2002年5月以来最低。

2022年8月,MLF利率再度下调10个基点,1年期LPR和5年期LPR分别下调5bp、15bp。当时的金融统计数据显示,M2同比增速虽创6年高位,但新增信贷、社融放缓超预期。加上当年7月以来楼市再度转冷,销售面积环比增速大幅下降,通过政策性降息带动房贷利率下调,成为扭转市场预期、推动楼市尽快回暖的关键所在。

今年6月的MLF利率下调则是自2022年8月以来的首次,在此之前,LPR也保持同步,连续9个月未变。在6月16日,国务院常务会议围绕加大宏观政策调控力度、着力扩大有效需求等四个方面研究提出一批政策措施,并强调具备条件的政策措施要及时出台、抓紧实施。

央行在日前发布的二季度《货币政策执行报告》中也提到,近期的两次降息,6月份操作“既反映了资金市场供求,也释放了央行加强逆周期调节和稳定市场预期的政策信号,提振了市场信心”,8月份操作则是“进一步提振了市场信心”。

二、LPR挂钩房贷3周年,房贷累计少还近10万

个人房贷利率与LPR挂钩,这也是LPR调整往往引发市场关注的一大原因。

虽然8月5年期LPR报价未现下调,但值得关注的是,LPR报价与个人住房贷款挂钩已达3周年。2020年8月12日,工行、建行、农行、中行和邮储五家国有大行同时发布公告,于8月25日起对批量转换范围内的个人住房贷款,按照相关规则统一调整为LPR定价方式。

从2020年个人房贷利率与LPR挂钩至今,LPR经历了6次下调,其中5年期LPR下调4次,累计45个基点。如果按照30年期的100万元房贷简单计算,总共可以少还9.6万元贷款。

伴随着本次5年期以上LPR不变,当前购买首套房和二套房房贷利率下限分别降至4.0%(5年期以上LPR-20个基点)、4.8%(5年期以上LPR+60个基点)。

另据今年年初以来的新政策,新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。根据中指监测数据,今年以来已有超40城降低首套房贷利率下限至4%以下。

央行8月17日发布的二季度《货币政策执行报告》中也提到,6月新发放企业贷款、个人住房贷款加权平均利率分别为3.95%、4.11%,较去年同期分别低0.21个、0.51个百分点,处于历史低位。

业内专家看来,房贷或许还有下降的空间。央行等三部门在18日召开电视会议,明确将调整优化房地产信贷政策,这也说明房贷政策宽松依然是大方向。

去年以来,提前还贷需求旺盛,也引发了关于存量房贷利率调整的讨论。近期,央行连续两次发声表态,明确将“指导商业银行依法有序调整存量个人住房贷款利率”。

“存量按揭利率调整已‘箭在弦上’,5年期以上LPR报价维持不变应是为其预留空间。”民生银行首席经济学家温彬告诉时代周报记者。

德邦证券首席经济学家芦哲在接受时代周报记者采访时指出,基于“加点”幅度不变导致的新发贷款与存量贷款利差,是存量房贷利率调整的根本原因。

“LPR改革后,新发个人住房贷款利率参照基准是5年LPR利率,基准部分随5年LPR变化,而加点部分在合同期限内固定不变,这导致虽然存量房贷利率也会随LPR下调而下降,但加上加点后依然较高,尤其是去年以来存量房贷与新发房贷利差走阔,持有较高加点房贷合同的居民必然会对付出更多利息支出存疑。”他说。

芦哲表示,测算发现,存量房贷受影响最明显的是2018~2021年发放的房贷利息,总体来看,存量房贷利率调整可能影响的年房贷利息超4000亿元。

楼市低迷的背景下,调低LPR进而降低房贷成本,是支持房地产行业的一大手段。首创证券首席经济学家韦志超告诉时代周报记者,据其团队整理的2019年以来历次LPR调降后市场的走势,剔除2020年2月20日那次异常值样本和LPR单独降息的情况后,短期对房地产行业指数有一定的刺激作用,两周后房地产行业指数对沪深300指数的超额收益率约为0.6%。

不过,降息之后最为关键的,或许还是货币以外的“一揽子”增量政策。对此,华创证券指出,在经济预期偏弱的市场环境下,降息所传达的政策信号意义大于实际意义,市场对5年期LPR的调降以及幅度更加关注,需关注后续政策落地情况以及调降力度是否符合预期。

本文来自微信公众号:时代周报 (ID:timeweekly),作者:王晨婷,编辑:梁励

相关推荐

LPR4年下调9次,这次为何降息?

“降息”信号来了,本月LPR下调可期

全球都在加息,为何我们却在降息?

央行降息延续,MLF利率下调10个基点,LPR或将有所下行

“降息”,中国6月LPR利率下调10个基点10万房贷可少还2万

存量房贷“降息”为何必要?

国有大行集体降息,什么信号?

央行非对称降息,5年期LPR意外不变

新一轮降息潮来了?两类存款利率将下调

央行年内首次“降息”,有哪些影响?

网址: LPR4年下调9次,这次为何降息? http://www.xishuta.com/newsview87446.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95126

- 2人类唯一的出路:变成人工智能 20562

- 3报告:抖音海外版下载量突破1 20404

- 4移动办公如何高效?谷歌研究了 19748

- 5人类唯一的出路: 变成人工智 19684

- 62023年起,银行存取款迎来 10272

- 7网传比亚迪一员工泄露华为机密 8400

- 8五一来了,大数据杀熟又想来, 8064

- 9滴滴出行被投诉价格操纵,网约 7689

- 10顶风作案?金山WPS被指套娃 7184