财报挖掘机 | 雷军为什么说财报很稳?我们划了四个重点

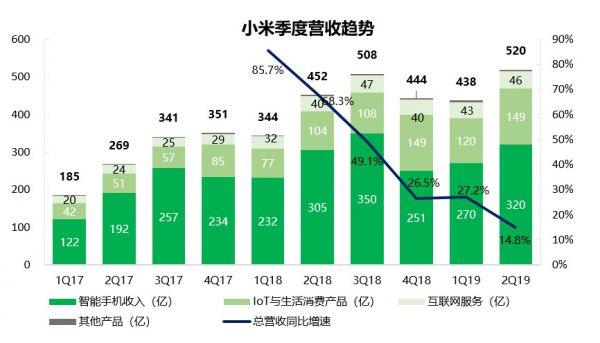

2019年8月20日,小米集团公布2019年上半年暨第二季度业绩。小米集团上半年总收入人民币957.1亿,同比增长20.2%;经调整后净利润为人民币57.1亿元,同比增长49.8%。其中2019年第二季度总营收为人民币520亿元,同比增长14.8%;调整后净利润为人民币36.4亿,同比增长71.7%,远高于彭博一致预期人民币28.1亿元。

上半年,小米集团的现金及现金等价物达到人民币349.2亿元,同比增长134.5%,总现金储备达到人民币511亿元。充足的现金和资产,可以为企业后续的投入保驾护航。总体来看,小米集团上半年财务表现总体保持稳定增长,经调整净利润远超市场预期。

小米内部对于本季度财报的评价核心在于稳,雷军和周受资均称财报很稳,我们从财报里找到了四大重点。

数据来源:小米(截至2019年8月20日)

重点一:手机业务毛利率重回正轨

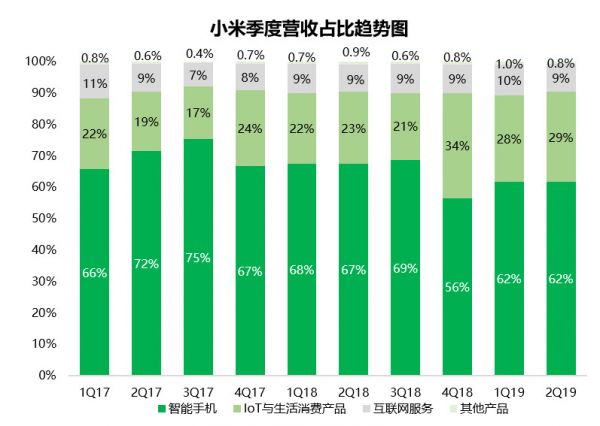

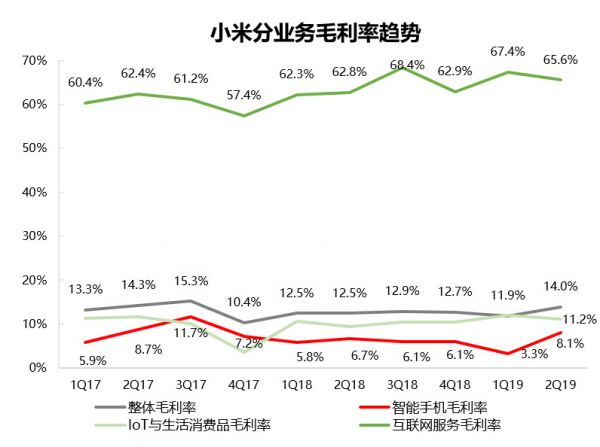

营收方面,占比最大的(Q2营收占比61.6%)智能手机业务同比增长5.0%至人民币320亿元。其中,手机业务毛利率由上季度的3.3%大幅提升至8.1%,为2017年第四季度以来的最高水平,也是本季度手机业务最大的亮点。

数据来源:小米(截至2019年8月20日)

智能手机业务毛利率的回升一方面是受益于小米多品牌战略的实施,另一方面是由于海外市场旧型号手机库存清理行动的停止。

上季度,由于海外市场为清理旧型号手机库存降低了销售价格,智能手机业务毛利率一度下降至3.3%,本季度,海外市场销售恢复至正常轨道使得毛利率也得到修复。然而,这仅仅只是本季度毛利率上升的原因之一。

事实上,小米手机产品的结构优化和多元化品牌策略的实施也是毛利率能够回升至近七个季度新高的主要推动力。

2018年,小米手机业务曾遭遇阵痛。“宏观经济增速放缓”以及“智能手机换机潮的消退”使得手机行业的竞争加剧,手机业务收入增速不断下滑。在这样的背景下,小米在第四季度大胆的开启了2018年末的转型之战,调整其手机业务的产品结构,提高中高端产品占比。

经过2018年一系列尝试后,今年1月份起,小米正式将“Redmi”与“小米”正式进行品牌拆分,“小米”与“Redmi”品牌各自独立运营,小米品牌将致力于中高端以及多元市场,发力新零售渠道;Redmi品牌专注极致性价比体验、主攻电商市场。

第二季度,小米再次升级战略调整步伐,开始正式实施多品牌策略,在“小米”与“Redmi”两大品牌之外,推出了更加贴合女性用户需求的全新产品小米CC系列,该系列凭借高品质的硬体品质和超预期的拍照美化体验,获得了女性用户的热烈追捧,为小米持续拓展多元用户市场赢得良好开局。

得益于多品牌战略的成功实施,小米的手机产品结构得到不断优化,在中高端市场的表现出色,2019年第二季度售价2000元以上智能手机收入占智能手机总收入的32.3%。平均售价(ASP)则延续提升态势,在中国大陆和海外市场的平均售价(ASP)分别同比提升13.3%和6.7%。

数据来源:小米(截至2019年8月20日)

相比追求“极致性价比”的平民线产品,中高端机型以及满足特色需求的定制系产品享有更灵活的盈利空间,为此,在中高端市场上的稳步推进将有助于小米提升整体手机业务的毛利率水平。

从第二季度的表现来看,毛利率的回升侧面上证明了小米手机业务转型的成功,但是接下来真正的考验在于中高端业务线究竟能掀起多大的浪花,这是小米手机业务在后续几个季度需要解答的最大疑问。

重点二:IoT与生活消费品稳定增长

作为小米的第二大收入贡献来源地,IoT业务是小米目前最稳定的营收增长来源。

财报显示,截至2019年第二季度,IoT与生活消费产品对总营收的贡献达到28.8%,较上季度的占比27.5%有所增长,录得了2017年以来的第二高,充分显现了IoT业务对小米的重要性。截至目前,IoT及生活消费品收入已成为小米未来发展蓝图中的重要业务板块。

数据来源:小米(截至2019年8月20日)

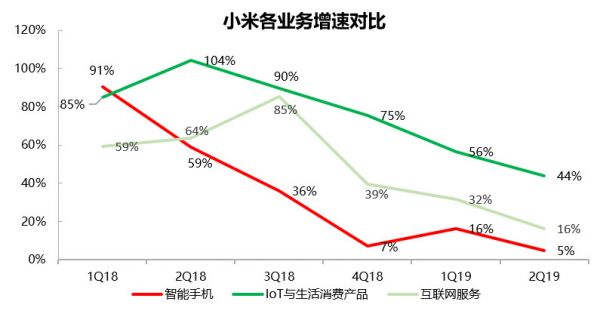

营收方面,季节性因素是影响IoT业务第一季度的表现的主要原因,随着第二季度电商旺季的到来,IoT业务收入随即增长至历史最高水平。财务报表数据显示,2019上半年,IoT及生活消费品收入达到人民币269亿元,同比增长49.1%。其中,2019年第二季度收入人民币149.4亿元,同比增长44%。从2018年第二季度至今,该项业务同比平均增速超过66%。

纵观过往可以发现,剔除营收贡献较小的其他业务收入(营收贡献小于1%),自2018年第二季度开始,IoT与生活消费品同比增速一直领先智能手机业务和互联网服务业务,是集团总营收最稳定的营收来源。

数据来源:小米(截至2019年8月20日)

数据来源:小米(截至2019年8月20日)品类的扩张加上同品类选择性的增加是IoT业务收入的进一步提升的推动力之一。

2018年12月和今年3月,小米相继发布米家互联网洗烘一体机(10kg售价2499元)和Redmi全自动波轮洗衣机(8kg售价799元),进一步扩充在家电品类上的布局。2019年4月,又发布了壁画电视、小米全面屏电视和米家互联网立式空调C1,不断提升大家电的产品多样化,为用户提供更具创新性的设计和更智能的体验。

截至今年6月,小米又陆续推出了小米无线充电宝、照片打印机、小米无线车充、小米手环4、小爱老师、小米米家智能门锁、支持小爱同学的洗烘一体机等产品等一系列IoT设备。其中,6月11日发布的米家互联网烟灶套装引起市场高度关注,这表明,小米开始正式进军到厨电领域。

从电视到空调洗衣机等大家电,再到烟灶等厨电领域,小米IoT业务的覆盖范围不断增加,其能满足的用户需求面越来越多,能覆盖的用户人群也会越来越广,这也为IoT业务的增长提供了更多的可能。

然而,多只是起步,深才是追求。各品类产品在各自领域的深耕是IoT业务收入增长的推动力之二。

小米电视是IoT业务中最成熟的产品线,第二季度,小米电视业务在国内以及海外市场表现强劲。财报数据显示,2019年第二季度,小米电视全球出货量273万台,同比增长41.1%,上半年总体出货量540万台,同比增长64.8%。预计,未来海外市场的增量将成为小米电视销量增长的主要来源地之一,截至第二季度,小米智能电视在印度智能电视市场连续五个季度销量第一。

被小米寄予厚望的空调业务似乎也开始展现出了一些成绩。2019年是小米米家空调规模化销售的第一年,在2019年上半年,空调的出货量突破100万台。

这些销量数据的背后是小米对产品质量、品质、设计等多方面的探索和追求。以4月发售的小米壁画电视为例,65英寸售价6999元,机身正面采用全面屏设计,努力收窄电视屏幕下巴,在强调机身正面设计美感的同时,小米壁画电视还在机身背面采用了纯平的创新形态,机身纤薄,通体薄至13.9㎜,贴合式壁挂,与墙面无缝贴合,并且首度搭载远场语音技术,内置画廊模式。

对产品精细打磨,对产品性能的极致追求以及对产品质量的高度把控正在帮助小米旗下的各类IoT产品在各自的赛道上赢得主动权,这将成为IoT业务向深度发展的终极动能。

在有了广度和深度之后,米家生态效应则成为了IoT业务增长的第三大推动力。

通过AI语音交互和米家APP,小米正在逐步提升产品间的互联互通。在智能化的生态家居系统下,用户开门时,小爱同学会欢迎用户回家,同时米家空气净化器、米家互联网空调等多种智能设备均会启动,米家互联网洗烘一体机Pro可通过智能手机、小爱同学等语音操控,支持智能洗涤剂投放功能,真正实现科技带来美好生活的企业愿景。

由此可见,在智能家居时代,每一种家电都不再是一个单一的个体,而是智能生态中的一个部分。米家生态有效的将小米的各个产品进行了连接,而生态之间相互关联的属性将激活用户对小米产品的需求,从而为IoT业务带来更广阔的增长空间。

也正是在这样的背景下,小米正式提出“手机+AIoT”的双引擎战略,以便为IoT业务再添一把柴。

重点三:互联网业务多元化

财报数据显示,2019上半年,小米的互联网服务收入达到人民币89亿元,同比增长23.6%。其中,第二季度互联网收入达到人民币46亿元,同比增长15.7%。其中,广告收入达人民币25亿元,同比略降0.6%。

近期,受宏观经济环境营销,广告行业迎来寒冬期,各广告主削减预算在一定程度上影响了互联网广告业务的增长。。

剔除中国手机广告及游戏收入之后的其他新兴收入是互联网收入最重要的推动力。这些新兴收入来自于电视互联网服务,海外互联网服务,有品电商,及互联网金融服务,总体呈现出多样化的趋势。收入来源的多元化扩张将有助于公司在广告行业萧条期抵御风险,进一步提升互联网业务的营收稳定性,在艰难期为该业务注入新的动能。

从去年第三季度开始,小米开始出现来自中国智能手机广告及游戏之外的互联网收入,并且收入占比呈上升扩大趋势。2019年第二季度,剔除中国手机广告及游戏收入之后,小米其他新兴互联网收入,同比增长108.8%,占互联网收入的比重由31.8%提升至36%。

与小米广告、游戏业务依靠智能手机获客的特点不同,相比之下,有品电商、小米金融的独立获客能力更强。2019上半年,有品电商的GMV达到人民币38亿,同比增长113.7%。其中,2019年6月份65%的GMV来自非小米手机用户,充分展现了新兴互联网业务在吸引新用户方面的能力。

在互联网收入多元化的过程中,海外互联网收入扮演着重要的角色。去年IPO之后,小米曾进行组织架构调整,成立四个互联网部门,同时又在第一季度成立互联网五部,专门拓展海外互联网业务,加快海外互联网服务变现的步伐。受此影响,海外ARPU持续快速增长,2019年第二季度海外ARPU同比增长133%。

目前,在小米已经取得市场份额第一的印度市场,小米正在尝试通过Mi Video、Mi Music、Mi Credit等内容、金融服务完成互联网服务变现。

随着小米逐步加快海外互联网服务变现的速度,预计来自海外市场的互联网服务收入将进一步增加,占比有望继续扩大,从而继续推进互联网收入多元化的进程。

重点四:成本得到有效控制 利润全面改善

总体而言,就收入端来看,小米各个业务表现均较为稳健,但本季度财报的最大亮点来自于成本和费用的严格把控,受益于此,第二季度小米调整后净利润达到人民币36.4亿,同比增长71.7%,较彭博一致预期的28.1亿元高出29.5%。

成本端,第二季度小米总成本达到447亿元,同比增速为12.9%,受益于成本的有效控制,小米集团整体毛利率水平由上季度的11.9%提升至14.0%。

分业务来看,手机业务的毛利率提升至至近七个季度以来的最高水平是整体毛利率改善的最直接因素。其中,多品牌战略以及于海外市场旧型号手机库存清理行动的停止是本季度手机毛利率提高的主要原因。

数据来源:小米(截至2019年3月19日)

除了成本端的改善,在毛利率提高的基础上,小米在费用上的控制也可圈可点。研发费用率和行政费用率分别从1.44%和3.77%,下降至1.39%和3.0%,尽管销售费用率从上季度的4.2%提高至4.4%,但总费用率<(研发费用+行政费用+营销费用)/总营收>仍然从9.4%下降至8.8%,表明小米的管理效率正在改善。

在费用和成本的双重控制下,小米核心经营利润率由2.5%提升至5.2%。

在此基础上,第二季度小米调整后净利润达到人民币36.4亿,同比增长71.7%,较彭博一致预期的28.1亿元高出29.5%,利润的增长有助于公司下一阶段的业务扩张和战略转型。

国际化+5G:小米的未来

国际化:高发达地区小米的未来?

国际化一直是小米的战略重点之一。第二季度,小米国际市场实现收入人民币219亿元,同比增长33.1%,占总收入的42.1%,表明国际业务已经成为了足以影响小米总体业绩表现的重要因素。根据Canalys的资料,2019年第二季度,小米智能手机出货量在全球40多个国家和地区的智能手机市场中位列前五。

本季度,小米在重点市场的成绩依旧亮眼。根据小米的披露,截止2019年6月30日,海外小米之家授权店共计603家,其中印度79家,且印度已经拥有1790家专注于各级城市的Mi Store。2019年第二季度,小米在印度智能手机市场已经连续8个季度,保持出货量第一。

除了印度市场的亮眼表现,小米在西欧市场表现也可圈可点,西欧市场作为小米2019年海外的重点市场,据Canalys数据显示,2019年第二季度小米智能手机在西欧市场的出货量同比增长53.2%,市场出货量排名第四,总体增速保持第一,在西班牙非运营商渠道市场占有率达到第二。

西欧市场中,小米在保持高增速的同时,也开始进行多元化渠道布局和中高端产品线的渗透。第二季度,小米持续拓展西欧市场运营商渠道的产品布局,旗舰产品MIX3、和小米9系列等已经在英国、法国、西班牙、意大利等运营商渠道开售。

目前来看,继印度之后,小米正在更多的海外市场发力,未来,西欧或将成为小米的下一个增长点,西欧是重点却不是终点。

5G:科研力量的新较量

6月,工信部正式向中国电信、中国移动、中国联通、中国广电发放5G商用牌照,宣布中国已经正式进入5G商用元年。目前,5G是唯一一个看起来可以成为影响智能手机行业未来竞争格局的可预见变量。

面对5G即将带给中国智能手机市场的新机遇,小米集团已提前布局,在2016年已成立5G预研团队,小米首款5G智能手机MIX 3 5G版,已经在2019年2月在西班牙发布并于5月发布瑞士版。并表示,将在今年下半年在中国市场推出小米第二款5G手机。

包括物联网在内,小米已经做好准备迎接技术迭代。作为5G技术的先行者,小米自2016年起就成立预研团队,这背后的科研力量是小米在5G时代坚实的后盾。

预期,5G时代小米或将会继续增加研发投入。随着5G的到来,研发上的投入将为小米带来更多的技术动力,但同时需要注意的是,在科研上的投入将会在一定程度上造成研发费用率的提升,尽管在当下,小米不得不缩减部分研发开支以获得更多利润为下一步的5G时代积蓄能力,然而,一旦迎来竞争白热化阶段,小米的研发费用率将在一定程度上承压。

好的消息在于,只要营收规模保持增长,小米就可以提高实际研发支出的同时,保证研发费用率处于恰当范围。

转型成效初见

面对宏观经济放缓和智能手机增量红利消退的大背景,小米承担的压力不可谓不大。但通过品牌分拆、架构调整、战略升级等一系列调整组合拳,小米正在调整自己的脚步。通过二季度的数据我们可以看到,小米的转型之路初见成效,手机业务毛利率重回正轨并达到2017年第四季度以来的最高水平,受此带动,集团总体毛利率水平也重回上扬通道,经调整净利润大幅超于预期。

多品牌战略有助于帮助小米手机开拓高端市场,较高的毛利率水平和更广阔的盈利空间为小米带来了更多的远景想象空间。此外,海外市场的逐步扩张将有助于小米获得更多的增长动能,互联网营收来源的多元化有助于公司在广告行业萧条期抵御风险,提高公司的稳定性。

随着5G的到来,小米在创新和研发上的前期投入或许能帮助小米在未来收获另一部分优势。小米的AIoT战略致力于是要把家居、家电智能化、关联化,而这与5G“万物互联”的基础理念不谋而合,这意味着,小米是5G到来之前少有的在智能家居领域布局的玩家之一。

在5G到来的前夕,激烈的竞争环境和低迷的经济走势均迫使小米开启转型之战,尽管过程中必然会充满艰辛,但至少现在看来,正在转型中的小米还是收获到了一些积极的信号。

相关推荐

财报挖掘机 | 雷军为什么说财报很稳?我们划了四个重点

互联网业务突出重围,小米重迎加速时代 | 财报挖掘机

雷军灵魂三问,财报有点打脸

财报挖掘机 | 优信发布Q2财报:全国购能否成为“理想中的金矿”

2018财报后雷军公开信:2018年小米硬件净利率小于1%

财报挖掘机 | 机构资金占比增加,小赢科技持续增长

财报挖掘机 | 三大营收引擎正在蓄力,腾讯音乐生态优势突显

从小米、华为2019年财报中,我们看到一场精彩的攻防战

穿透财报,看清京东

京东Q1财报揭示的深刻变化

网址: 财报挖掘机 | 雷军为什么说财报很稳?我们划了四个重点 http://www.xishuta.com/newsview8805.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230