二手车不透明、不赚钱,为什么仍然有存在价值?

编者按:本文来自微信公众号“鹿鸣财经”(ID:luminglab),作者强家宏,编辑封成,36氪经授权发布。原题目《二手车“无价”》

在中国,车子不分谁新谁旧,只有孰贵孰贱。

没有什么是比正确地回答了错误的问题更危险的。

在古典政治经济学出现之前,人们在交换过程中普遍关注的是商品的使用价值,如粮食能充饥、衣物可御寒。正因如此,在大多数人的印象里,二手就意味着折损的使用价值和更低的价格。

一切规则皆有例外。

如果我们把房屋产权的长期性、土地资源的稀缺性和一些政策性因素考虑在内的话,房产在一段时间内不仅不会贬值,反而有可能出现新旧房价格倒挂的现象。车子和房子的不同之处在于,房子可能会升值,但汽车就是个消耗品,每年都需要计提折旧,直至报废的那一天。

然而在中国,车子不分谁新谁旧,只有孰贵孰贱。

中国汽车行业的垄断时代

川流不息的高速公路,车水马龙的城市高峰,路边随处可见的皮卡拖挂房车,以及无论多大都能被塞得满满当当的停车场……美国是当之无愧的“车轮上的国家”,与之相对应的,是比新车交易更为活跃的二手车市场。自1990年起,美国二手车的年销量就稳定在4000-4500万辆之间,是新车销量的三倍左右。即使在金融危机时期,二手车市场的表现相较于新车市场也更为稳健,道一声美国汽车产业的“定海神针”也不为过。

2010年,每天都有9.55万辆汽车加入到全球拥堵的交通中,而这些新增的汽车,几乎有一半都来自中国。正是在这一年,中国的乘用车销量达到1376万辆,超过美国成为全球最大的新车市场。

躬逢其盛,与有荣焉。遗憾的是,国内的二手车行业,即使你入了行,也摸不透水到底有多深,黄牛篡改VIM、调整里程表、隐匿事故车,劣迹斑斑,不一而足,更遑论车市增长的引擎。

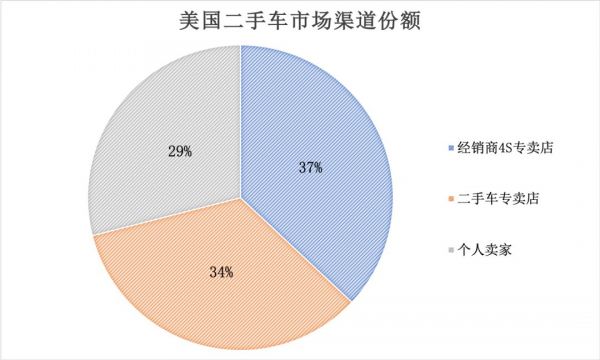

与国内不同的是,扛起美国二手车市场大旗的是汽车经销商4S店。根据NADA(美国汽车经销商协会)公布的数据,接近4成的二手车都是由新车经销商售出,其次才是二手车经销商。

数据来源:美国汽车经销商协会

事实上,杀价之风不止盛行于中国。由于经销商新车销售利润大约在5%-6%已经是公开的秘密,消费者通常都会胸有成竹地一杀到底。因此,即使是在美国,新车销售的利润也并不高,不过比起中国经销商普遍面临的价格倒挂,还是略胜一筹。

对于老美的汽车经销商而言,新车销售赚不了什么钱,他们看重的,是新车贩卖沉淀下来的客户、专业的经营管理换来的消费者偏好,以及由此带来的在置换业务方面的独有优势。毕竟一辆二手车的毛利率有10%-12%,与新车销售的利润比约为1:1.66,二手车贩卖才是他们的主战场。

然而中国汽车经销商的日子,远没有大洋彼岸的同行那样好过,他们面临的,是更为严峻的生存考验。新车贩卖的毛利率一路下行也就罢了,2005年施行的《汽车品牌销售管理实施办法》还将他们拖入了垄断的泥淖。

表面来看,持续十数年的品牌授权时代是汽车经销商的天下,此间关于4S店是如何攻城略地、横扫全国的不再赘述,我们看到的是汽车超市、汽车卖场和汽车专卖店等活跃于县域市场的汽车销售模式日渐消亡。

和美国、日本、德国等国的汽车销售市场迥然不同。

“老办法”的初衷是顺应汽车产业专业化、品牌化的趋势,但我们都知道宏观政策存在时滞,屠龙的少年也有可能变成恶龙。

按照“老办法”第六条的规定:“同一汽车品牌的网络规划一般由一家境内企业制定和实施”,这实际上是将设置和控制营销网络的权力赋予了整车制造商和总经销商。

随着4S模式的推广,中国的汽车经销和售后市场上开始出现转售价格限制、地域限制、客户限制、搭售、售后原厂配件的排他供应、排他购买等五花八门的限制竞争行为,可垄断能让分散在960万平方公里土地上的汽车经销商们赚到钱吗?

数据来源:公司财报

中国的汽车工业比之世界各国,要晚上半个世纪左右的光景。

从一汽研发的首辆国产东风轿车到大名鼎鼎的红旗系列,中国的汽车工业走过了一个甲子的时间,却依旧步履蹒跚。比亚迪、奇瑞、吉利之流的自主品牌各有各的烦恼,占据着行业的主流地位的还是一汽大众、广州本田、上海通用这一批成立于改革开放初期的合资汽车工厂,更令人失望的地方在于,时至今日,市场上口碑和品质的保障仍是风靡多时的德系车和日系车。

现实就是,对中国消费者而言,有钱谁还买国产车呢,必须得整车进口才行啊。

在中国市场的帮助下,梅赛德斯创造了公司历史上单月全球汽车销量最高的记录,宝马、奥迪、劳斯莱斯的销量也十分可观。

这些跨国汽车公司通过在中国设立独资子公司作为“总经销商”统一管理全国的经销网络,而4S店并非整车制造商的子公司,为了获得品牌授权,他们签订的不平等条约不止一星半点,4S店没有销售多种汽车品牌的权利,不得相互供货,也不得将原厂配件单独销售给销售者,非授权的经销商无法获得车源被迫退出市场……

真正赚得盆满钵盈只有跨国汽车公司。

万亿的二手车市场

车市苦品牌授权久矣。汽车经销商们不在沉默中爆发,就在沉默中灭亡。根据《中国乘用车经销商与供应商关系白皮书(2014)》中的数据,当年近55%的汽车经销商无法在新车销售环节盈利,83%的经销商在建店当年处于亏损状态。

“价格倒挂其实近年来一直存在,只不过以前需要‘倒挂’的车很少,现在则越来越多。”一位日系品牌4S店的销售负责人表示,“目前只有少量的热销车型尚有利润可言,非畅销车型、老旧车型已无利可图,所打折扣甚至超出了可获得的厂家返点。”

值此生死存亡之际,经销商们唯有揭竿而起。

2013年,5家上海大众斯柯达的元老级经销商退网,次年,从珠海的广汽三菱经销商集体退网到东风本田、一汽本田、保时捷、宝马的经销商集体不提车,再到16年长安福特湖南经销商和28家进口现代经销商要求退网、17年一汽奥迪经销商集体逼宫要求提价,主机厂与经销商之间的战火绵延了数年,且有愈演愈烈之势。

1981年,诺贝尔经济学奖得主詹姆斯·托宾告诉我们:“鸡蛋不要放在一个篮子里。”中国的经销商们在这方面显然有些迟钝,除去大头的服务和配件销售收入和少得可怜的新车销售收入,他们几乎没有其他任何生财之道。

当狂奔了十年的车市骤然止步,中国的乘用车市场由“增量市场”向“存量市场”过渡,等待着他们的,是居高不下的库存(这在多年前就已埋下了隐患)以及降价促销带来的价格倒挂。

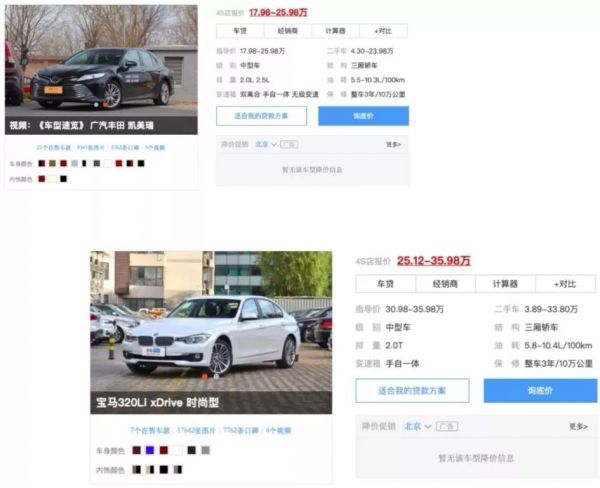

即使在去年年末这样的传统车市销售旺季,很多全新车的售价还比不上二手车交易平台的准新车,这里说的当然不是像汉兰达和奔驰E级这种经典的保值车型,而是一些普通的家用车型,既包括宝马3系的GT 320时尚型,也包括丰田的B级凯美瑞,还包括标志408这样的大众车型。

诡异又疯狂,现实而残忍。

两厢对比,资本的嗅觉就要敏锐许多。中国二手车行业的投融资热潮始于2012年,伴随着二手车行业的数字化改造,日益增长的市场需求与汽车保有量吸引了各类资本巨头布局二手车行业。

数据来源:艾瑞,《2019年中国二手车电商行业研究报告》

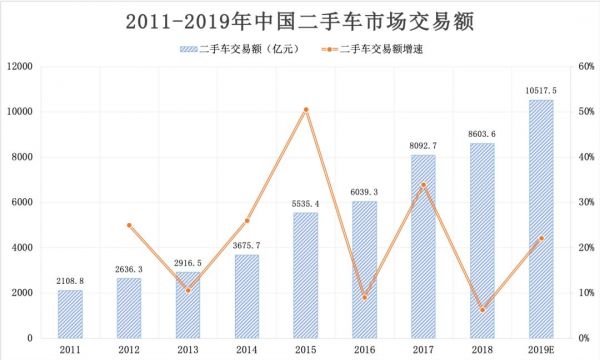

按照规律,中国乘用车的置换年限一般在4年以上,二手车的交易高峰通常较新车市场滞后4年左右的时间。

据汽车工业协会公布的数据显示,08-10年是中国新车销量迅速增长的一段时期,13年和16年新车市场再次迎来两次跳跃性的增长,作为回应,14年成为中国二手车市场开始活跃交易的实际起始点,并在16-18年间实现了交易规模的持续增长。

数据来源:汽车工业协会、汽车流通协会

从1980年开始,美国的新车市场趋向饱和,随之而来的是新车销量的下滑与二手车交易的突起。1986-1996的十年间,美国汽车500强零售商的新车销量降低了8.8%,而二手车的成交量上升了40%,行业利润迅速攀升至汽车行业总利润的45%。

时移势易,到了今天,按照每辆二手车1.65万美元的成交均价粗略计算,每年仅是二手车市场就可为老美贡献出6000-7000亿美元的交易额。

中国的二手车市场在过去八年间实现了超过22%的年复合增长率。随着电商渠道的加速渗透、限迁及产权制度影响的淡化以及购车人群消费观念的转变,在乘用车的“存量时代”,二手车行业有望迎来更大的增长空间。根据艾瑞统计模型的估算,二手车行业的交易额在今年将扩大至万亿的量级。

数据来源:艾瑞,《2019年中国二手车电商行业研究报告》

国内的二手车行业会议上有一句老生常谈是,“根据欧美市场经验,二手车是车市的增长引擎”,新瓶装老酒,历久而弥香。

不以盈利为目的的二手车交易都是耍流氓

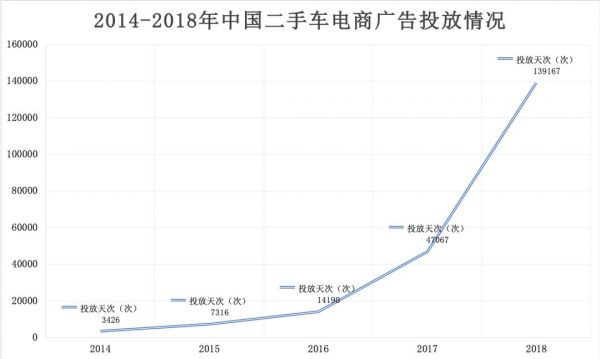

生意是门好生意,但坏就坏在,互联网平台在推动二手车行业数字化的过程中,走的是“大水漫灌”的市场推广路线,以及“先污染后治理”的老路。“天下武功,唯快不破”,向来是互联网行业的八字箴言。

电视里、视频上、公交站、电梯间,魔性洗脑的广告词不绝于耳:“大平台,更省心”、“没有中间商赚差价”、“好车不跟坏车一起卖”、“15天包退”……过去两年,瓜子、优信、人人车的市场费用相继飙升至10亿规模,瓜子和人人车因广告宣传语闹上法庭,优信的代言阵容足以拍出一部顶级的综艺。

数据来源:AdTracker多平台网民行为监测数据库(桌面及智能终端)

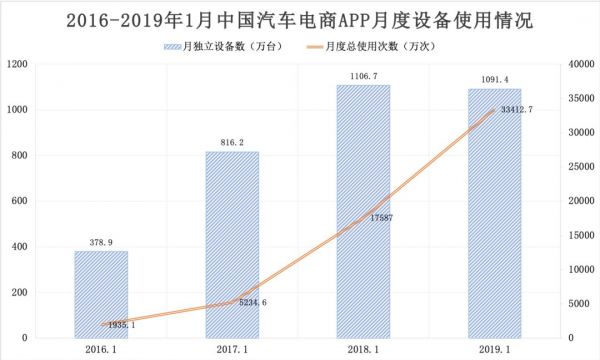

广告大战的效果是显著的。根据汽车电商平台的移动端使用情况来看,二手车电商APP已占据总量的七成以上,使用频次激增近1倍。

数据来源:Usertracker多平台网民行为监测数据库(桌面及智能终端)

巨量广告固然起到了提高自身市场份额和教育市场的效果,但企业将资源和关注度向获客方面的倾斜导致其忽略了服务质量的提高和商业模式的完善:二手车行业诚信缺失和效率低下的问题依然存在,数字化似乎也未能从根本上解决二手车行业发展的痛点。

在百度以“二手车电商平台有多少坑”为关键词进行搜索,检索结果多达1450余万条,知乎上题为“买辆二手车比新车还贵,这到底是卖车还是卖套路?”的专栏文章,发表月余就有268名网友点赞。

天价服务费、套路贷、敷衍的检测加上故意放水、调表,很多车主到最后发现买辆二手车比新车还要贵,甚至还有人以“准新车”的价格买到了事故车……

资本市场就像丛林,牛市、熊市,危机四伏。可互联网从来不缺会讲故事的人,人人车四年完成6轮7.6亿美元的融资,瓜子两年半完成四轮17.08亿美元融资,优信7年敲开纳斯达克的大门。

但这远远不够,融资的速度根本填补不了他们疯狂扩张与无节制广告所创造的资金缺口。于是平台不得不夸大市场份额,甚至不惜数据造假也要继续获得融资。

如饮鸩止渴。

华尔街守则第一条,没有谁知道股票走高、走低、走直线还是转圈圈,哪怕是沃伦·巴菲特也不例外。投资人有时很感性,看到一点预兆,银子就会滚滚而来,有时又理智得吓人,一旦他们发现你的故事一眼望不到尽头,跌停就会迅速砸穿你的股价。

优信“流血”上市四天后即破发,市值半年跌去三分之二,4月中旬又因一份突如其来的做空报告再次把股价砸了个对穿;人人车“破产”、“关站”、“裁员”、“资金链短链”的传言甚嚣尘上,从资本的宠儿到收缩保命的行业老二不过半年光景;2018年瓜子从线上转战线下,在全国各地开了100万平米的线下店,从面积上说,已经超过沃尔玛和家乐福,成为中国面积最大的线下零售商,但它要么成为中国的CarMax,要么面临资金链断裂的风险,真正意义上的“不成功,便成仁”。

然而摆在他们面前的事实是,优信在自己的招股书中也不得不承认,“2011年成立以来,我们并未盈利”,赛道玩家,莫不如是,B2B、C2C、C2B、C2B&B2C,模式换了一个又一个,就是找不到赚钱的那一个。

在美国,每卖出一辆新车的同时就能卖出2.3辆二手车,而在国内,新车销量与二手车交易量之比还不足1:0.5。除价格因素外,与其健全、完善、成熟的交易环境不无关系,从价格查询、检测评估再到金融服务,成熟的交易链条让二手车买卖成为一件稀松平常的事情。

“非标行业”一直是中国二手车行业的对外形象,车况不透明正是消费者购买二手车最深的顾虑。

纵观美国的二手车市场,早期也不乏将大量不适合再进入市场的二手车重新倒卖进市场赚取不法利润的行为,他们也经历了从小而散走向规模化、从规模化到信息化再到互联网化的漫长过程。

某种程度上来讲,后发也不是全无优势,至少先驱者的行动及效果就具有很强的借鉴意义。

2018财年,CarMax总收入143.9亿美元,增长7.8%,盈利23.3亿美元,增长6.7%,简单对财报进行分析,CarMax的营业收入及毛利主要来自二手车零售业务。这不仅是因为强大的店内执行力,还得益于对网站和客户体验的持续改进,此外,CarMax通过不断完善价格管理体系,始终坚持“一口价”的原则,价格的严格把控也是其持续盈利的法宝之一。

品牌专卖、大型超市、连锁经营、二手车专营,零售、代销、租赁、拍卖、置换,在美国,二手车的经营体制和交易方式多种多样。

一片树林里分出两条路,一条显得更诱人,更美丽,却消失在丛林的深处,另一条荒草萋萋,十分幽寂,但它未经脚印污染。

路径绵延无尽头,有些选择决定的是企业一生的道路。

相关推荐

二手车不透明、不赚钱,为什么仍然有存在价值?

二手车万亿市场受困信息不透明,如何破除柠檬效应?

优信推出二手车成色定级系统,解决车况不透明问题

不赚钱的汽车电商,下半场该如何突围?

焦点分析丨二手车不砸广告了,改砸汽车之家

重金试错之后,二手车的故事还讲得下去吗?

以二手车为主的非洲汽车市场,投资者该如何进入?

对话车好多集团杨浩涌:二手车之战已近尾声,这个行业拼的是综合效率

二手车电商的大萧条时代

重资产扩张:为什么规模越大越不赚钱?

网址: 二手车不透明、不赚钱,为什么仍然有存在价值? http://www.xishuta.com/newsview8880.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230