六大行中报扫描:新增贷款8.8万亿,房贷下降超2000亿

截至8月31日,六大行2023年中报已全部披露完毕。

数据显示,上半年六大行合计录得营收1.8万亿元,净利润6997亿元。

根据国家金融监督管理总局数据,2023年上半年,商业银行累计实现净利润1.3万亿元,同比增长2.6%。照此测算,六大行占据了商业银行净利润的半壁江山。

与之对应,上半年六大行贷款余额增加8.84万亿元,占同期全国新增信贷规模的一半以上。在金融支持实体经济的过程中,六大行持续发挥着支柱和引领作用。

2020年以来,随着中国人民银行持续引导贷款市场报价利率(LPR)下行,商业银行净息差承压,并影响到营收规模。2023年上半年,工商银行、建设银行营收出现负增长。

在中期业绩发布会上,工商银行行长廖林表示,“当前,经济恢复是一个波浪式发展、曲折式前进的过程。金融与经济唇齿相依,银行经营也可能会出现一些指标上的波动。但我们应该看到,中国经济韧性强、潜力大、活力足,长期向好的基本面没有改变。特别是一系列宏观政策逐步落地见效,正推动经济持续好转,必将为银行改善经营带来良好的支撑和有利条件。”

一、三家大行营收承压

2023年上半年,工商银行、建设银行、农业银行营收、净利润规模均排名前三,但从增速来看,这三家大行营收增速均处于历史低位,其中工行、建行营收出现负增长。

数据来源:wind(万得)

根据中报数据,三家大行营收承压主要是由于净利息收入出现负增长,即与净息差下行有关。

六大行中,中国银行营收增速达到8.88%,排名第一。根据该行中报,上半年该行非利息收入增长22.09%,是推动营收增长的主要动力,而净利息收入增速为4.75%,低于营收增速。

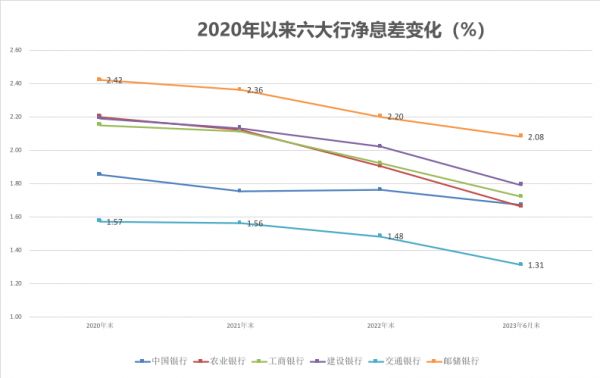

净息差承压是六大行2023年中期业绩发布会上的热点问题。

中报数据显示,上半年六大行净息差均较上年末出现下滑。其中,建设银行净息差下降23个基点至1.79%,降幅最大。截至6月末,除了邮储银行净息差高于2%,其余五大行净息差均低于1.80%,其中交通银行净息差为1.31%,排名第六。

对此,交通银行首席风险官刘建军解释称,整体看,银行业继续加大对实体经济支持和让利的力度,银行业的净息差整体呈加速下行的趋势,该行净息差下行与行业总体趋势一致。国家金融监督管理总局公布的数据显示,截至二季度末,商业银行净息差为1.74%,处于历史低位。

此外,刘建军表示,交行在网点布局和负债成本上与其他可比大行存在一定差异,特别是该行国债、地方债投资占比较高,利息免税因素对净利润贡献较大,但该部分贡献未体现在净息差中。如果还原国债及地方债的收入免税因素后,交行的净息差在1.53%左右。

数据来源:wind

事实上,2020年以来,六大行净息差总体呈持续下行趋势。多位国有大行管理层表示,贷款收益率下降,是商业银行净息差下降的重要原因。

据央行数据,2020年以来,贷款市场报价利率(LPR)一年期和五年期以上期限报价分别下降70基点和60基点。截至8月末,一年期和五年期以上LPR分别为3.45%和4.20%,为有统计以来最低水平。

值得注意的是,近期各界热议存量房贷利率下调,多家上市银行管理层在中期业绩发布会上回应相关传闻。农业银行副行长林立表示,近期央行明确指导商业银行有序调整存量个人住房贷款利率,这有利于减轻部分存量居民住房贷款客户的财务负担,也有利于商业银行平滑提前还款的压力。

建设银行首席财务官生柳荣称,该举措总体上会对银行的净息差带来一定下行压力。不过,央行二季度货币政策执行报告中提到,“商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平。”据此,生柳荣认为,政策导向是希望商业银行的净息差能够保持一个相对稳定的态势。

对此,瑞银大中华金融行业研究主管颜湄之表示,8月MLF利率下调15个基点后,1年期的LPR下调10个基点至3.45%,但5年期的LPR维持在4.20%不变,市场认为这是为存量房贷利率下调留出空间,瑞银也同意这种观点。

颜湄之估算,存量房贷利率下调会在2024年给银行带来5个~10个基点额外息差的压力。从负债端来看,颜湄之认为存款利率还会下降,原因在于收息资产占整个银行资产的60%到70%。

二、房贷余额下降超2000亿

信贷投向是六大行中期业绩发布会上另一个热点话题。

数据来源:wind

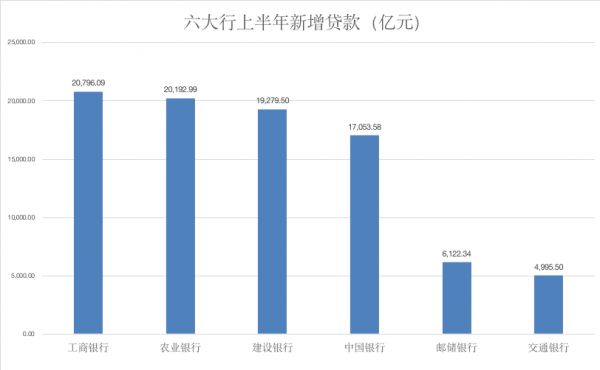

根据中报数据,2023年上半年,六大行新增贷款合计超8.8万亿元。其中,工商银行、农业银行新增贷款均超2万亿元,分别为2.08万亿元、2.02万亿元。

据央行数据,上半年全国新增人民币贷款15.73万亿元,同比多增2.02万亿元。据此测算,2023年上半年,六大行贡献了约56%的新增信贷。

从投向上看,制造业是上半年六大行信贷投放重点。

数据显示,上半年,工行新增制造业贷款超6000亿元,农业银行制造业贷款增加超6100亿元,建设银行制造业贷款增长超4800亿元,中国银行制造业贷款增长超4300亿元。截至6月末,工商银行制造业贷款余额突破3.6万亿元,其中制造业中长期贷款余额超过1.7万亿元,余额保持同业首位。

涉房贷款相关情况是各行中期业绩会上的另一热点话题。

数据来源:六大行年报

数据显示,截至6月末,六大行投向房地产业的公司类贷款余额达4.3万亿元,较上年末增长约2600亿元;六大行个人住房抵押贷款余额为26.2万亿元,较上年末下降超2000亿元。

其中,建设银行房地产业贷款和个人住房抵押贷款余额分别为9585.67亿元、6.41万亿元,均位列六大行第一。上半年,中国银行房地产业贷款增幅最大,中国银行个人住房抵押贷款余额下降近1000亿元,邮储银行个人住房抵押贷款逆势增长。

2022年下半年以来,受存量房贷利率相对偏高、理财收益率下行等因素影响,部分购房者选择提前归还按揭贷款。截至一季度末,惠誉博华发布的银行间RMBS提前还款率指数跳升6个百分点,上涨至14.45%,为近五年最高值。商业银行个人住房抵押贷款规模因此收缩。

对此,建设银行副行长李运回应称,近几个月新受理的提前还款需求总体上已趋于稳定,相比4月的峰值下降了不少。同时,李运表示,上半年,中央和地方接连出台房地产支持政策,前期积累的购房需求逐步释放。一季度全国商品住宅成交规模持续回升,带动该行按揭贷款上半年受理量和投放量同比和环比明显提升。

值得注意的是,多家大行管理层表示,房地产开发贷款以及地方政府融资平台是市场关注的主要信贷风险点,截至目前,相关信贷风险可控。

本文来自微信公众号:财经五月花 (ID:Caijing-MayFlower),作者:唐郡,编辑:张威、袁满

相关推荐

六大行中报扫描:新增贷款8.8万亿,房贷下降超2000亿

拆解六大行三季报:日赚37.86亿,新增贷款超9.53万亿元|看财报

拆解六大行中报:疫情和房地产阵痛下的抗压能力检测报告|看财报

六大行去年日赚31.2亿,不良“双升”,建行零售利润占比超过招行|看财报

置换存量房贷:何时落地、何种方式?

六大行年报解读:营收增速承压,涉房贷款不良率仍走高 |看财报

存量房贷“降息”为何必要?

用模型测算,六大行数字化转型的压力有多大?

细说六大行的2019年:平均日赚30亿元,工行依然稳居第一 | 看财报

【Fintech 周报】六大行2022年日赚近37亿元;消金公司向新市民发放超1600亿;微信尝试刷掌支付

网址: 六大行中报扫描:新增贷款8.8万亿,房贷下降超2000亿 http://www.xishuta.com/newsview89047.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94794

- 2人类唯一的出路:变成人工智能 17960

- 3报告:抖音海外版下载量突破1 17474

- 4移动办公如何高效?谷歌研究了 17237

- 5人类唯一的出路: 变成人工智 17067

- 62023年起,银行存取款迎来 9976

- 7网传比亚迪一员工泄露华为机密 7944

- 812306客服回应崩了 12 6340

- 9顶风作案?金山WPS被指套娃 6145

- 10大数据杀熟往返套票比单程购买 6125