超 4000 家门店终未能走出 2023 上半年

经历了疫情的严冬,2023 年消费正在逐渐复苏。

据国家统计局数据显示,2023 年 1 — 7 月份社会消费品零售总额为 264348 亿元,同比增长 7.3%,消费正在逐步向好发展。据企查查数据显示零售相关企业今年共新注册 794.94 万家,同比增长 23.87%。与此同时零售相关企业共注销吊销 225.09 万家,同比增长 45.03%,但部分行业实体店未能走出 2023 年上半年。

据壹览商业不完全统计,2023 年上半年实体零售中有至少 4181 家实体店没能进入到下半年。从闭店业态来看其中超市便利店 692 家、百货购物中心 14 家、服饰 1851 家、餐饮相关 564 家、其他行业 1060 家。

就闭店品牌来看,从家乐福、沃尔玛、苏宁易购再到便利蜂、太平鸟,各种品牌都有闭店。

从闭店原因上来看,实体店闭店原因是多种多样的,既有经营不善导致的亏损、也有自身发展所做出的调整,如果是自身原因所致,在整个实体经济稳步向好的现在,闭店也难以避免。

商超闭店仍在继续

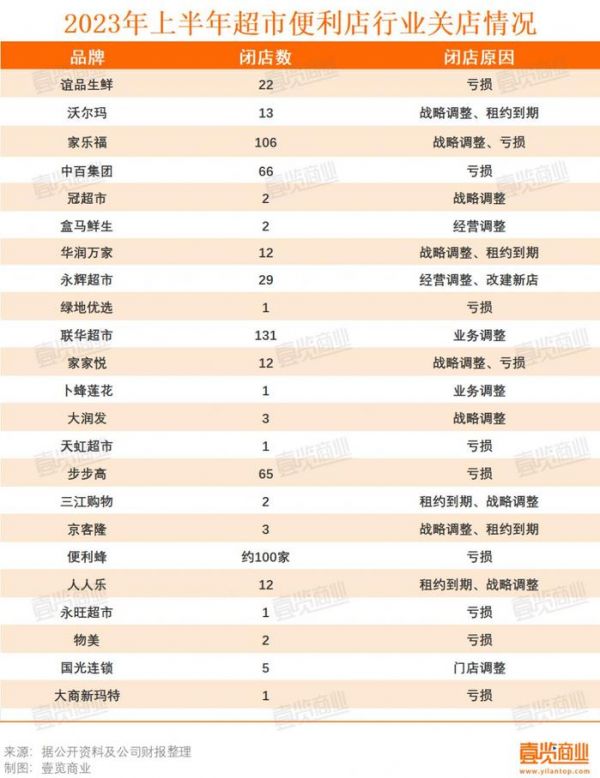

整体超市行业在 2023 年上半年的发展并不算好,根据 2023 年上半年消费品零售总额显示超市零售额同比下降 0.5%, 是所有业态中唯一下降的行业。在营收下降的大环境下,不少超市迎来了闭店。

据壹览商业不完全统计 2023 年上半年便利店超市行业至少有 692 家超市闭店,涵盖 22 个超市品牌。其中,家乐福 106 家、联华超市 131 家、中百集团 66 家、步步高 65 家等等。

从闭店原因来看,闭店原因主要有,战略调整、租约到期、亏损、业务挑战、门店调整等5个原因。

其中亏损是大部分超市闭店的主要原因,家乐福是因门店亏损闭店最多的品牌。

事实上,自壹览商业统计闭店起,家乐福的闭店一直就在发生,据公开资料显示 2019 年至 2022 年,家乐福净亏损分别为 3.04 亿元、7.95 亿元、33.37 亿元、28.32 亿元,在逐年亏损的情况下,闭店实属无奈之举。截止发稿,有消息称家乐福已经退出北京以及广州市场,整个中国只剩 40 多家店。

除亏损以外,门店调整也是大卖场超市闭店的主要原因。超市行业的式微并不代表这些企业就会坐以待毙,于是门店调整成为了超市行业自救的首选方法。

例如永辉超市在 2023 年 4 月针对新时期超市行业的变化提出了门店优化战略,通过对门店的商品摆放、销售区域、商品智能化管理等方面多措并举提升品牌自身竞争力,而此次关闭的 29 家门店中永辉闭店主要原因分别为门店调整与另开新店。

另外,同为超市品牌的沃尔玛由于旗下山姆会员店的良好发挥以至于沃尔玛针对超市业务进行了一定调整,体现在闭店上面,沃尔玛此次因战略调整、门店租约到期关闭了 13 家门店。

另一方面,租约到期也是今年上半年超市行业大规模关店的又一诱因,连锁零售行业专家林鑫告诉壹览商业:大卖场超市的闭店自身的发展和大环境的变化有很大关联,由于传统大卖场超市选择的地段都是属于商业核心地段,而在租金到期后,租方会根据租地价值提高租金,租地合同一签又是十几年,而如今的大卖场超市品牌的生存现状并不能支持超市续租,闭店在所难免。

便利店方面,2023 年上半年便利店零售额同比增长了 7.5%,虽然便利店业态整体在增长但仍有品牌难逃闭店。

便利蜂成为了便利店中闭店最多的品牌,共有约 100 家门店关闭。早年的便利蜂想要通过蜂巢模式来打通买东西的最后 100 米,然而,在线买菜、社区团购这些扁平化购买方式的冲击让便利蜂的优势变成了劣势再加上疫情影响,便利蜂大规模的门店数量反而成为了品牌的累赘,到了 2022 年 4 月,便利蜂高级副总裁、运营 CEO 王紫对媒体表示,便利蜂在内部提出了 " 冬眠计划 ",让部分门店、运营、供应链等板块暂时 " 静默 ",从而最大程度减少损失。

显然冬眠计划并没能阻止闭店的发生。

百货购物中心老店频关

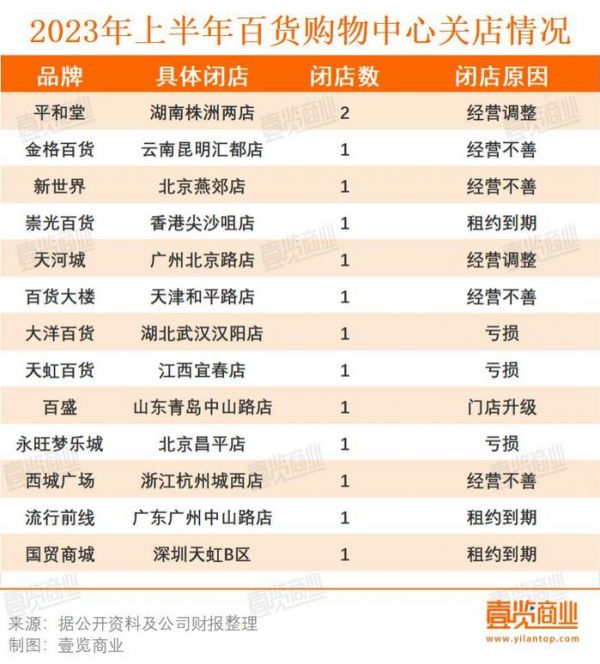

根据 2023 年 1-7 月社会消费品零售总额显示,百货零售总额同比增长 8.2%,整体行业呈现上升趋势,但对于部分老牌百货购物中心来说依旧无法摆脱闭店命运。

据壹览商业不完全统计,上半年百货购物中心共关闭了 14 家门店,涉及 13 个品牌,其中闭店原因主要为经营不善、亏损、租约到期,其中经营不善为绝大部分闭店品牌闭店的主要原因。

开店15年的永旺梦乐城北京昌平店,因租赁到期不再续约,成为近半年来闭店名声最大的购物中心,虽然门店闭店原因为租约到期,但永旺集团近些年逐年下降的业绩去年亏损近两亿的事实说明永旺梦乐城的亏损已无法在继续维持下去。

另外平和堂在百货与购物中心的闭店数目是最多的共有 2 家门店发生了闭店,地点都是湖南株洲。

平和堂是长沙市、株洲市唯一一座由日资控股的商场,其中 60% 由日本控股 ( 现在已经属于日本全资企业 ) 。随着株洲两家门店的关闭,目前平和堂在湖南仅剩长沙市的一家门店。

从关店品牌来看,大部分关店的百货或购物超市基本上是十几年的老企业。例如大洋百货成立于 2002 年距今已有 21 年的历史,而此前提到的平和堂成立时间更早为 1994 年。

这些老牌百货随着时代的发展,经营理念仍旧采用以往的观念进行管理,同时百货的入驻品牌对于消费者来说缺乏吸引力,在这些原因的加持下,老牌百货企业闭店在所难免。

产业空间研究院主任潮成林告诉壹览商业:老牌百货商场关店除了租约到期外,最主要的原因是当下的传统百货业态已经远远跟不上当下新消费群体的消费习惯,加上线上购物已经完全成熟,原来日常进百货购买的货品,现在通过各类电商平台就能满足需求。传统的百货业态被市场淘汰是必然的趋势。

除此之外,缺乏新兴品牌入驻,营业方式落后也是老百货购物中心没落的重要原因。

面对这些情况产业空间研究院主任潮成林认为:当下百货购物中心要保持竞争力,可以采取以下措施:提供多元化的商品选择,满足不同消费者的需求。可以引入新潮品牌、推出独特的自有品牌,丰富商品种类。加强线上线下融合,提供便捷的购物体验。建立电子商务平台,提供在线购物、送货上门等服务,实现在实体店一样享受线上购物的一样便捷服务。提供沉浸式个性化服务,实现与线上完全不同的购物体验。通过场景的 IP 化、互动化;服务的定制化等,来增加消费者的粘性。加强与品牌商的合作,推出独家合作款式或产品,提供独特的购物体验。加强营销活动,吸引消费者的关注和参与。举办促销活动、举办主题展览等,增加消费者的购物欲望。

传统服饰加快线上转型步伐

根据国家统计局数据显示 2023 年 1-7 月份服装、鞋帽、针纺织品类零售额为 7776 亿元同比增长 11.4%,虽然服饰行业整体向好,但线下服饰品牌的闭店不容小觑。

服饰是闭店发生最多的行业共闭店 1851 家,共有 18 个品牌闭店,其中太平鸟、森马及海澜之家三个传统品牌关店数量超过 1400 家。服饰的闭店原因主要为租约到期、门店调整以及亏损,其中战略调整为服饰闭店的主要原因。

一方面,如今的服饰行业新品迭出,越来越多的新兴品牌正在吸引着消费者的目光,如白小T等新兴品牌正冲击着传统服饰品牌的市场地位。

另一方面,作为线上化程度最高的品类之一,电商已经成为服饰的主要销售渠道。在太平鸟之前曾被誉为国内快时尚品牌第一的拉夏贝尔 6 月已经破产清算,同为快时尚品牌的美特斯邦威业绩下滑到不得不靠售卖物业求生,由于服饰高标性的特点使得在电商平台上服饰品牌更易发展,而这些传统快时尚服饰品牌也开始持续关闭门店转而向线上渠道进行转型。

根据知衣科技发布的 618 男装店铺销售排名中,太平鸟男装排名第四而关店第二多的海澜之家排名第三,在这种情况下关闭线下门店转而通过线上渠道发展自然就成为了这些品牌自救的首选,就关店后的成效来看,情况还是不错的,太平鸟虽然关闭了 653 家门店,但由于关闭的门店基本上是低效门店,太平鸟 2023 年上半年的净利润也因此上涨,涨幅达 88.1%。

除了国内品牌,国外快时尚品牌的门店数量也在下降,ZARA 关闭门店 2 家、H&M 关闭门店 2 家。

除了以上品牌,服装行业还有 Dr.Martens 关闭了全国所有的加盟商店,维多利亚的秘密全国旗舰店关闭以及进入中国五年的法国品牌 THE KOOPLES 退出中国市场,关闭了其在全国的 6 家线下门店并在 5 月关闭了天猫店铺,宣布正式退出中国市场。

明星餐饮、国潮点心辉煌不再

餐饮行业是新消费行业中竞争较为激烈的赛道,根据企查查数据显示国内餐饮相关企业今年上半年共新注册 211.65 万家,同比增长 28.25%,共注销吊销 55.85 万家,同比增长 33.68%。

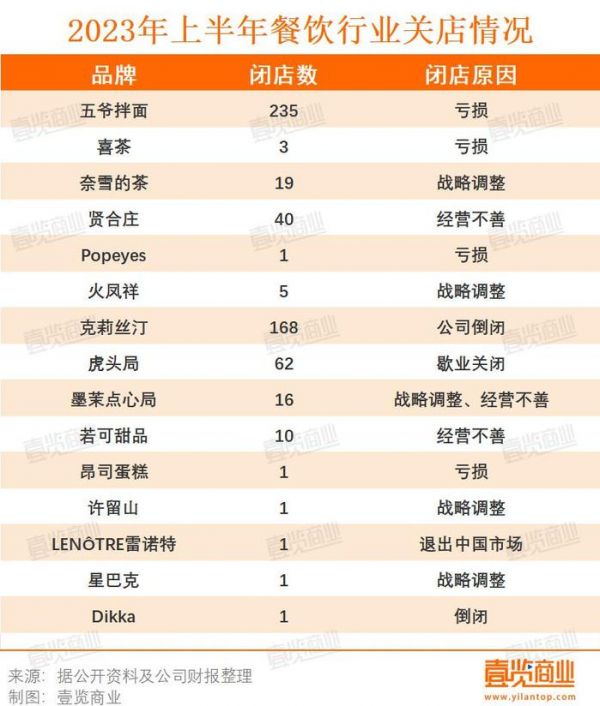

而 2023 年上半年的餐饮业也是零售额增长速度最快的行业,根据 2023 年上半年中国消费品零售额报告显示,1 — 7 月餐饮零售额为 28606 亿元,同比增长 20.8,整体行业呈快速发展趋势,但在激烈的竞争之下,许多企业无法避免业绩下滑导致闭店。

据壹览商业不完全统计餐饮行业闭店达 564 家,共有 15 个品牌发生闭店,其中闭店最多的为五爷拌面,闭店原因主要为亏损与门店调整。今年上半年明星餐饮、国潮点心成为了闭店趋势。

五爷拌面作为中式连锁面馆中的佼佼者,2021年时门店数量就已经达到了1000家店,但由于其坚持的平价路线导致门店利润相对较低,再加上高额的运营成本,五爷拌面在经历了大规模扩张后,大规模闭店也成为品牌常态。

明星投资做餐饮近些年成为了娱乐圈吸金的惯例,早些年的贤合庄凭借着陈赫的明星光环成长迅速。全国门店最多时曾达到 738 家,但是随着贤合庄加盟店食品问题频发,贤合庄自身的品牌美誉度迅速下跌,再加上后续陈赫退出股东行列,这些事件加速了贤合庄的闭店。根据窄门餐眼最新数据显示,目前贤合庄全国门店仅存 210 家店。

而同为 " 跑男 " 的郑恺代言的火锅火凤祥也难逃闭店。今年上半年北京关闭了三家门店。截止发稿火凤祥北京地区仅剩一家门店。

中国食品产业分析师朱丹蓬认为:" 明星更多的是利用自身的流量、影响力和品牌力去通过餐饮实现快速的变现,但却没有时间和精力,也没有专业的技能、经验去匹配做餐饮,这就导致明星餐饮往往 " 一地鸡毛 "。

国外炸鸡品牌 Popeyes 在今年 4 月关闭了旗下上海市淮南路店,这也是 Popeyes 全国剩余唯一一家门店,Popeyes 在国外非常出品,创立于 1974 年的 Popeyes 在全球拥有 4100 多家门店,其最早于 1999 年便进入了中国市场,但扩张速度一直很缓慢,在去年 Popeyes 关闭了江浙地区的所有门店仅剩上海一家门店,而随着 4 月上海店的关门,Popeyes 暂时宣布退出中国市场,而截止发稿前 Popeyes 又在上海开出来首家店,不过这次 Popeyes 背后的公司改换成了 Tims 天好,Tims 天好在中国良好的发展,相信能够给 Popeyes 带来不少的帮助,不过最终结果如何还得看市场如何对待 Popeyes。

国潮点心一度是网红经济重要的发生地,此前爆火的脏脏包、肉松小贝均是与烘焙有关,而这种现象则引发了大量玩家入局。而烘焙市场规模也在逐年增长,根据《艾媒咨询 2023 年中国烘焙食品行业现状及趋势研究报告》显示,2022 年中国烘焙食品行业市场规模达 2853 亿元,同比增长 9.7%。

然而,此前火热的烘焙行业在今年上半年却迎来了闭店潮,昂司蛋糕、墨茉点心局、若可甜品、虎头局、许留山、LEN TRE 雷诺特纷纷进入了闭店模式,其中闭店最多的为虎头局,上半年累计闭店 62 家。

今年三月底虎头局就发生了闭店风波,随后欠薪、缺货、总部无人等问题开始在虎头局身上轮番出现。虎头局作为曾经爆火的 " 国潮点心品牌 " 却沦落到这般地步,很大程度上与自身扩大规模后缺乏良好的经营战略有关,在加上烘焙行业产品的复制门槛比较低,虎头局的竞争优势在进入全国市场后变得荡然无存,此前所获的融资在公司逐渐亏损的情况下已无法支撑虎头局,闭店成为了虎头局缩小开支的选择之一。

除了虎头局,墨茉点心局在 2023 年上半年的关店值得关注。3 月杭州湖滨 in77 门店关闭,6 月湖北武汉 15 家门店全关,似乎墨茉点心局也和虎头局一样陷入了相同的困境。

实则不然,早在 2022 年底墨茉点心局创始人就表明将会减少全国门店数量进而专注于湖南本地市场的发展,今年上半年的闭店大多与这一战略有关。

一方面墨茉点心局虽然并未像虎头局一样落魄,但不可否认的是二者同为 " 国潮点心品牌 " 和 " 湖南品牌 " 的标签在全国扩张中的结局目前来说基本保持一致,这也一定程度上说明了本地企业如果想要朝着全国连锁发展,什么时候开店、怎样制定适合经营方式这对每一个连锁品牌都是一个不小的挑战。

另一方面,二者身上的 " 国潮点心 " 热度逐渐消散也成为两家品牌相继闭店的原因之一,价格贵、名不符实等一系列质疑让 " 国潮点心们 " 褪去了昔日的热度。

除了 " 国潮点心 ",高端烘焙品牌也是闭店主力。昂司蛋糕、LEN TRE 雷诺特是高端烘焙闭店的代表,前者作为国内定位高端烘焙的烘焙品牌,巅峰时期拥有 30 家门店,而随着 2 月闭店公告的发布,昂司蛋糕已然倒闭。国外高端烘焙品牌 LEN TRE 雷诺特也同样如此,作为 " 法式甜点天花板 " 的 LEN TRE 雷诺特在 5 月关闭了它在中国的最后一家门店,深圳万象城店。

高端烘焙品牌或倒闭或退出中国市场,是近些年见怪不怪的新闻了,前有克莉丝汀倒闭破产,后有昂司蛋糕宣布停业,高端烘焙几乎成了倒闭的代言,价不对味、新品太少这是许多消费者在购买高端烘焙的直观感受,再加之点心、蛋糕并不属于必需品,这让一众高端烘焙品牌的客单量急剧下降,进而带来了是无法承担的房租和烘焙成本问题,在种种压力之前高端烘焙品牌倒闭则成为自然而然的事了。

零食、家店、早教及健身情况不容忽视

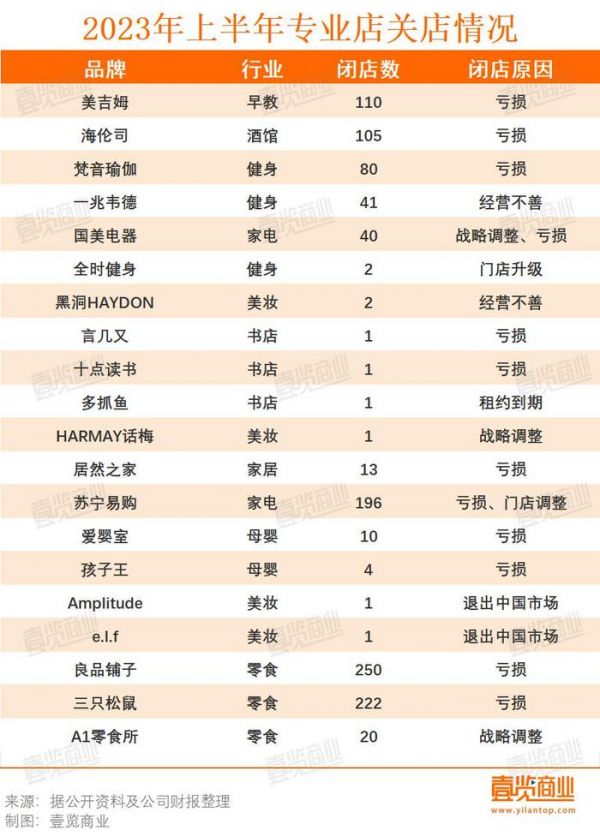

根据 2023 年上半年国家统计局数据显示 2023 年上半年专业店零售额同比增长为 4.5%,整体呈缓慢增长趋势,但由于自身发展问题部分行业门店 2023 年上半年迎来大幅关店。

在专业店方面上半年闭店数量约为 1101 家其中涉及了 9 个不同类型专业店,涵盖 20 个不同品牌,其中亏损、门店调整、门店升级、退出中国市场是这些品牌的闭店原因。

早教店在上半年的闭店新闻时常发生,这一现象也在表明早教行业情况并不好,以美吉姆为例,其近三年的财务数据显示美吉姆都是在亏损状态,2022年净利润为-4.4亿、2021年净利润为-1.98亿、2020年净利润率为-4.78亿,在连年亏损的状况下美吉姆对大量门店进行了关停,截止6月已关停109家门店。

事实上,在前几年早教行业的问题就屡见不鲜。入门门槛低使得早教机构们良莠不齐,再加上备受诟病的预付款式的消费模式,再加上早期行业发展缺乏监管,种种因素加持之下早教机构圈钱跑路时有发生,不仅小的早教机构频频发生,大的早教机构诸如金宝贝、美吉姆也不时传来闭店的消息。

8 月福建金宝贝旗下门店被爆出线下门店人去楼空、预付卡无法兑换的情况,这样看来早教行业乱象依旧在持续。

健身行业闭店乃是常事,预付卡的消费模式和早教行业如出一辙,再加上健身机构不健康的现金流,即用办卡的资金去开下一家店,却不计其中的利润盲目扩张,资金链断裂也是迟早的事。

在今年上半年一兆韦德成为了最大的闭店健身品牌,今年 5 月北京望京彩华店以电路调整为由关闭了门店,随后多家北京门店纷纷以此为由宣布闭店。此前一兆韦德曾宣称全国拥有 150 家门店,而目前最新显示一兆韦德现有门店数为 109 家也就是在 5 月以来已关闭 41 家门店。

在 5 月传出一兆韦德资金链断裂之后,一兆韦德创始人曾提到公司已收获 1.5 亿元融资,然而时过境迁这一笔资金始终没有出现在一兆韦德身上,而最新消息称浙商财团已经对一兆韦德开始了重组工作,不知重组后的一兆韦德能否走出阴霾?

作为上市公司的海伦司闭店数量也值得关注,作为国内连锁酒馆的第一品牌,海伦司 2023 年闭店达 109 家。

家电专业店近些年在电商平台以及新兴消费方式的冲击下也迎来了闭店潮苏宁易购、国美电器的闭店数量至少为 236 家,其中苏宁易购则是有着 196 家的闭店数量。

零食行业随着量贩零食店的入局,传统零食店的生存空间进一步被挤压目前所统计的三家零食专业店闭店总数已达 492 家,其中良品铺子闭店 250 家三只松鼠闭店 222 家。目前的零食行业已经进入了并购时期,许多小品牌开始被大品牌所收购形成规模更大的零食品牌,而在未来随着零食市场的增速进一步放缓,零食品牌门店的闭店将会进一步扩大。

除此之外,美妆专业店也有着不同程度的闭店,与其他行业相比情况相对较好,但从品牌上来看不少国际品牌都在宣布退出中国市场,例如国外美妆品牌 Amplitude、e.l.f 纷纷关闭了自己在中国的最后一家门店宣告退出中国市场。

最后,虽然目前的经济在复苏,但商场如战场,新人出现旧人淘汰乃是常事,唯有不断更新业态,积极调整品牌战略,才是企业能够长久发展之道。

来源:壹览商业

发布于:广东

相关推荐

超 4000 家门店终未能走出 2023 上半年

「锅圈」完成 6000 万美元 C 轮融资,3 年开设近 4000 家店

2023上半年消费投融资:四大趋势,一种共识

喜茶:每月收到超万份事业合伙人申请,门店总数已超2000店

现实版守望者,帮助4000多名青少年走出叛逆

2023上半年,车市发生了什么?

贝壳找房:走出至暗时刻,但春天还未到来

国美零售上半年亏损超26亿,牵手京东、拼多多

马斯克:人类的前景终将是美好的

半年报再创新高!海尔智家三重战略成效显著

网址: 超 4000 家门店终未能走出 2023 上半年 http://www.xishuta.com/newsview89447.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95124

- 2人类唯一的出路:变成人工智能 20535

- 3报告:抖音海外版下载量突破1 20375

- 4移动办公如何高效?谷歌研究了 19720

- 5人类唯一的出路: 变成人工智 19648

- 62023年起,银行存取款迎来 10272

- 7网传比亚迪一员工泄露华为机密 8400

- 8五一来了,大数据杀熟又想来, 8039

- 9滴滴出行被投诉价格操纵,网约 7662

- 10顶风作案?金山WPS被指套娃 7184