网约车终于不亏了,美团十年首次盈利,王兴解忧?

编者按:本文来自微信公众号“电商在线”(ID:dianshangmj),作者:杨泥娃,36氪经授权发布。

股神巴菲特在传记《滚雪球》中,讲述了一个被投资界奉为圭臬的理论:投资就像滚雪球,你要找到一条长长的坡和厚厚的雪。

如果说,6.8万亿的本地生活市场是一个长长的坡,那么在这个长坡上所拥有的一切生意都可以视为那层厚厚的雪。

从团购到外卖,从酒旅到打车,最近又2亿美元投资汽车,高调进军地图业务,业务边界不断拓展。

王兴给自己设定的理论基础是, “万物其实是没有简单边界的,只要核心是清晰的——我们到底服务什么人,给他们怎样的服务?我们就会不断尝试各种业务。”

换言之,只要能够满足 “吃穿住行”需要,那么美团的边界就会不断延伸。

8月23日港股收盘后,美团发布了2019年Q2季度财报。喜的是,成立十年的美团,终于开始赚钱了。财报显示,美团第二季度营收227亿元,同比增长50.6%,实现盈利8.76亿元,而去年同期亏损了77.16亿元。

十年首次盈利,王兴终可解忧?但别忘了,美团依然没走出亏损牢笼,半年内依旧亏损了5亿多元。

负重前行的外卖

沉寂一年没在微博露面的王兴,上个月突然现身就为了晒下自家成绩单。7月29日,美团外卖突破了一天3000万单。

毋庸置疑,外卖业务一直是美团的营收大头,餐饮外卖成为驱动美团一切业务的飞轮。

毋庸置疑,外卖业务一直是美团的营收大头,餐饮外卖成为驱动美团一切业务的飞轮。财报显示,二季度餐饮外卖业务的收入金额为930亿元,同比增幅36.5%,餐饮外卖业务的交易笔数208亿笔,同比增长34.6%。

变现率由13.1%上升至13.8%,整个餐饮外卖业务收入也由2018年同期的89亿元同比增长44.2%至128亿元。

与之协同的是,外卖生意不错,商家未必能赚到钱。强制商家二选一,提高佣金的吐槽屡见报端。并且对比今年Q1季度,本季外卖业务的收入金额和交易笔数增幅是有下降的。

外卖行业的流量红利碰上天花板,这就导致美团整体的营收情况也因外卖业务的放缓,逐渐减速。

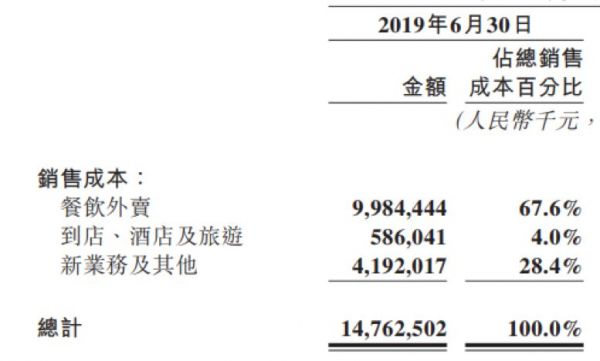

虽然营收依旧增长,但成本也是火箭式的上升。从财报来看,美团的成本支出大头依旧餐饮外卖业务,占总体的67.6%,比上一季度占比增加。

虽然营收依旧增长,但成本也是火箭式的上升。从财报来看,美团的成本支出大头依旧餐饮外卖业务,占总体的67.6%,比上一季度占比增加。除了铺贴商家,人力支出,美团坦然表示,营收的大幅增长主要是:运力充足,天气良好,最大限度地减少付给骑手的补贴。

也就意味着,大额的高温补贴和支出,还并未在本季财报中展现出来。

也就意味着,大额的高温补贴和支出,还并未在本季财报中展现出来。根据比达发布的《2019年第1季度中国互联网第三方餐饮外卖市场发展报告》显示,2019年一季度第三方餐饮外卖市场交易规模为703.6亿元,美团和饿了么两家占到市场90%的份额。

庞大的体量之下,短时间内已难有爆发式增长的可能,美团与饿了么的竞争已从增量市场进入存量市场,而当C端市场份额相对稳定后,双方不约而同的将视线放向了B端市场。

就在财报发布后的电话会议中,分析师屡次提起与饿了么的竞争问题,对此美团在财报中提及,提高商家的运营效率,成为外卖业务提升的关键。

美团此前宣布,2019年将投入110亿助力商家升级。包括行业大营销计划、全面数字化升级、深入供应链服务和先锋商户奖励政策。

不过早在今年1月初,口碑与饿了么就宣布,未来一年将赋能100万本地生活服务商家实现数字化升级,为100万商家新上线连接互联网,推动100万新就业。并选择直截了当、一次性的给予商家补贴。

更重要的是,在饿了么背后有阿里经济体的强大支持,站在3楼的饿了么,正在逐步给2楼的美团带来压力。

酒旅业务成现金奶牛

尽管不如外卖业务高调,但从毛利率上看,到店、酒店及旅游业已经成为了美团的现金奶牛业务,酒店业务也是其平台扩张边界能力的典型案例。

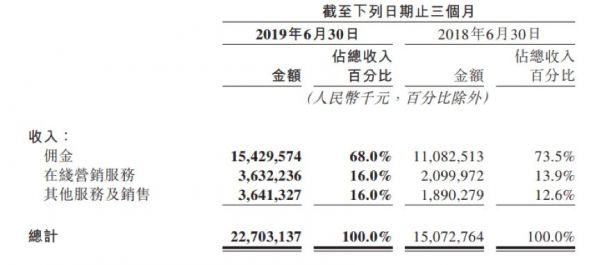

财报显示,今年二季度,酒旅到店业务实现交易金额 513亿元,同比增20.7%,变现率由8.6%升至10.2%。美团表示,收入增长,主要是在线营销服务收入的增長。

财报显示,今年二季度,酒旅到店业务实现交易金额 513亿元,同比增20.7%,变现率由8.6%升至10.2%。美团表示,收入增长,主要是在线营销服务收入的增長。美团的酒店及旅游业务与2014年建立,类似OTA模式,营收以交易佣金为主,是主打“本地生活服务”的到店综合板块,广告是其主要的收入来源。

不过随着到店餐饮,已经由“前团购时代”以交易佣金为主,发展到现如今“交易与广告”并重的模式。酒店与旅游业务的“躺赚”模式也正在改变,根据最新的财报数据,佣金收入的占比正在逐渐下降。

实际上纵观整个OTA市场,美团的竞争优势难言突出。根据携程最新的财报显示,2019年Q1净收入为人民币82亿元,同比增长21%。目前携程旗下所有品牌全球月活跃旅游客户数超2亿,线下门店商品总值同比增长三位数。

实际上纵观整个OTA市场,美团的竞争优势难言突出。根据携程最新的财报显示,2019年Q1净收入为人民币82亿元,同比增长21%。目前携程旗下所有品牌全球月活跃旅游客户数超2亿,线下门店商品总值同比增长三位数。无论从市场规模,还是业务模式等方面,美团的酒旅到店业务距离行业龙头依旧有较大距离,更重要的是,在BAT加持下的OTA平台竞争还在不断加剧。

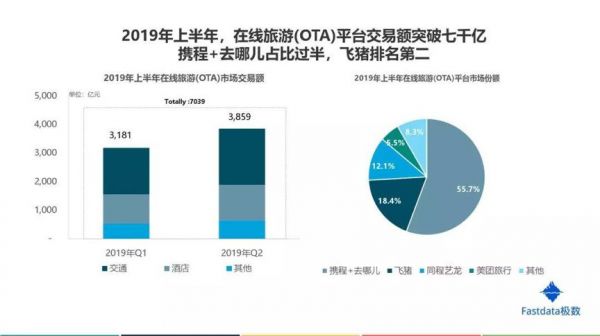

根据极数发布的最新财报显示,今年上半年,OTA市场中,携程+去哪儿占比过半,飞猪排名第二位。由阿里内部孵化的飞猪,基于阿里的平台流量优势,以及信用住等业务的支持,正在逐步扩大市场份额。

根据极数发布的最新财报显示,今年上半年,OTA市场中,携程+去哪儿占比过半,飞猪排名第二位。由阿里内部孵化的飞猪,基于阿里的平台流量优势,以及信用住等业务的支持,正在逐步扩大市场份额。新业务的壮士断腕

王兴曾言,美团要做服务领域的“亚马逊”。如今市值差了不知几个身位,不过选择“亏损”扩张的思路,美团跟亚马逊有的一拼。亚马逊用了7年实现了首次单季盈利,美团也终于在成立10年之际迎来自己的首次盈利。

实际上,美团这一季的盈利,很大程度上是对新业务“动刀”的结果。

财报显示,今年Q2季度,新业务板块收入46亿元,同比增加85.1%,毛利为人民币42.1亿元,首次实现正值。

2019年第二季度,新业务总收入46亿。截止2019年3月31日止三个月,毛利率为负11.1%,2019年第二季度,新业务毛利率9.1%,环比改善20.2个百分点。

网约车一直是美团的亏损王。2018 年,网约车司机成本就要44.63 亿元,今年美团换了种方式,开创了“聚合模式”, 接入了首汽、曹操专车等平台。这一战略改变的背后,不仅是来自监管的压力,更是烧钱的难以为继。

单车业务对于美团来说,一直是食之无味弃之可惜的存在。

2018年4月美团收购摩拜单车后,一次计提折旧35.4亿,在未来财报上针对摩拜单车的折旧会下降。并且2019年第一季度,摩拜单车进行了提价。在第二季度让折旧费用不再拖累总利润。

王兴一直想把美团打造成超强的生活平台,切入更多的用户入口,用链条串起各个板块,美团打车也是同理。

8月16日,王兴花了2亿美金投资理想汽车,随后,又传出美团已展开地图开发工作的消息。在许多业内人士看来,美团的种种动作,更多是为了无人配送业务打基础,并且打造一个以美团地图为根基、延伸出外卖、到店、出行等的业务闭环。

根据艾媒咨询的报告显示,预计2019年手机地图用户将达到7.55亿人,高德地图与百度地图的月活用户数超过3000万人,腾讯地图位列行业第三。

在地图市场三分鼎力的局面下,继续扩张边界的美团地图即使成功上线,也很难再掀风浪了。

下个月是美团上市一周年,经过了一年的“摸爬滚打”,美团股价终于重回发行价。还在扩充边界的美团,何时能摆脱掉“大而不强”的帽子,恐怕只有时间能给出答案。

下个月是美团上市一周年,经过了一年的“摸爬滚打”,美团股价终于重回发行价。还在扩充边界的美团,何时能摆脱掉“大而不强”的帽子,恐怕只有时间能给出答案。相关推荐

网约车终于不亏了,美团十年首次盈利,王兴解忧?

美团十年,王兴沉下去

王兴:中国城市人口正倾向于不做饭 美团外卖机会多

滴滴美团正面交锋:程维放不过王兴

美团上市365天和王兴午夜之问

美团股价过山车:从低谷到创历史新高,王兴如何做到?

美团10年:王兴的5次危机与「无限游戏」

美团将迎十周年 王兴发起全员讨论:未来十年怎么做

王兴「曲线救国」:美团推打车平台,不再死磕滴滴

理想汽车赴美敲钟,王兴和美团的出行野心还在路上

网址: 网约车终于不亏了,美团十年首次盈利,王兴解忧? http://www.xishuta.com/newsview8948.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230