半导体周期拐点到了?

2023年6月中旬,我们发布过一篇研究文章《半导体的第五个历史大周期即将启动?》。当时的判断是:“全球包括中国半导体行业,目前已经是底部了。如果乐观一点的表述,那就是反弹一触即发。”

今天我们可以正式下结论,中国半导体行业周期向上的拐点,已经出现了。

8月29日,没有任何征兆,华为Mate 60 Pro在华为商城正式开售。关于这件事情的细节我们跟大家了解的都差不多,没有什么增量信息。

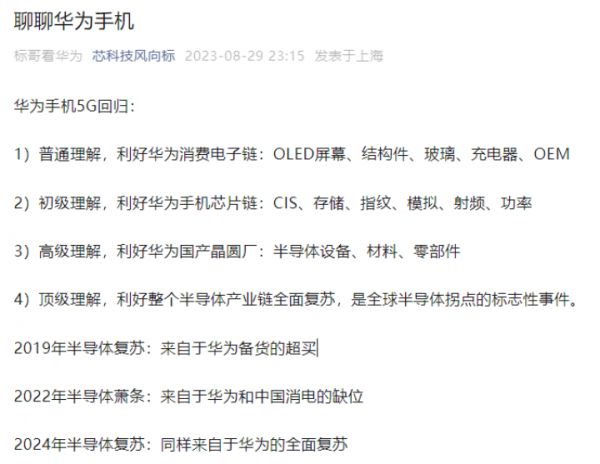

关于这件事情的意义,微信公众号“芯科技风向标”点评基本覆盖了大家所有能想到的点:

在我们看来,华为的回归,就是半导体周期拐点出现的正式标志。

中国半导体的果链周期已经式微

在公募全部权益配置中,电子排在新能源、食品饮料和医药之后处于第四位,是长期以来成长股的核心配置,电子行业以往炒作的核心是果链,也就是围绕着苹果的新产品周期进行主题投资。当然了,果链在某些时间段确实也有业绩。

苹果的问题在于,已经成长为一家大而不倒的公司。这里的大而不倒,并不是行业影响力,而是股价和市值。

苹果最新的市值(9月6日)大约是2.88万亿美元,这个数字超过了2022年排名第七的法国GDP,是墨西哥GDP的两倍。再形象一点,这个数字折合人民币21.5万亿,中国2022年全国商品房销售额是13.33万亿人民币。一个苹果的市值,相当于中国一年商品房销售额的1.6倍。

苹果曾经是一家伟大的公司,但这家公司在创始人乔布斯2011年10月离世后,股价一直在涨,那些伟大的基因却一直在消退。

2011年以后苹果发生了什么?

最明显的标志就是,苹果的资本开支下滑了。2011年苹果的资本开支跟折旧摊销的比值还有4倍,进入库克时代之后,这个数值就像断了线的风筝一样崩掉了,到现在还不到1,这表明苹果现有的资本开支还不够维持正常的简单再生产的水平。

与资本开支不断缩水相对应的是,苹果对股东越来越慷慨。在乔布斯时代,苹果既没有分红,也没有回购。库克时代的苹果,既有分红又有回购。自2013年以来,苹果用来回购的资金与净利润相差无几,部分年份甚至回购金额要超过自由现金流。

如果没有投资苹果,巴菲特的传奇显然会大打折扣。巴菲特从2016年开始投资苹果,从2016年到2018年,巴菲特总共投入了360亿美元买入苹果。截至目前,加上分红和变现,巴菲特在苹果上至少盈利了1000亿美元。

苹果能够维持现有的盈利和股价,靠的是自带干粮的供应商们。苹果既然需要自由现金流回报股东,但应有的资本开支不能凭空消失,必然需要往上游供应商转嫁。为此,苹果的供应商们承担了大量的资本开支,作为回报,苹果在价格和订单上给予一定的倾斜。

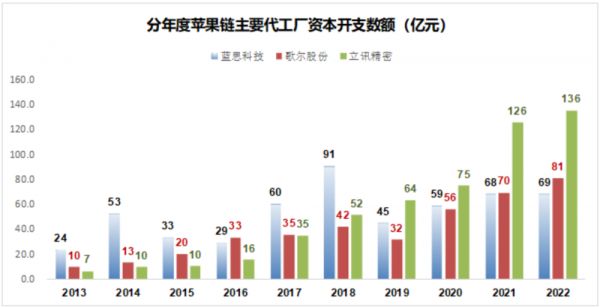

问题是果链的资本开支从哪来呢?当然是A股了,果链作为热点,撑起了相关上市公司的估值,这也为果链公司的再融资打下了良好的基础,尤其是整个市场成长股缺乏的时期。

这条产业链在2020年有了初步的松动,那就是欧菲光事件。2020年被踢出果链之后,欧菲光当年计提了固定资产减值损失24亿,而历史上欧菲光年度最高的净利润也只有不到9个亿,这让市场首次感受到了果链的寒意。

此后2022年初歌尔股份丢单事件基本上就为果链主题划上了一个句号。苹果的订单利润确实丰厚,但3-4年的新机更新周期尚不够摊销前期高昂的资本开支,再加上苹果开始向东南亚、印度转移供应链,股市最看重的确定性这方面,果链的风险已经大于收益。

未来中国半导体周期的核心驱动力

按照“芯科技风向标”的观点,2019年中国半导体行业复苏是因为华为备货的超买,2022年的萧条是因为华为和中国消费电子的缺位。至少从数据上看,2019年中国和世界半导体行业是处于周期底部的,华为的影响并不明显。

华为的影响力主要体现在一些设备类公司上,比如利和兴。华为备货的超买是存在的,但并没改变行业整体的趋势。

从周期的角度,中国半导体行业销售额同比增速确实已经见底回升,这个数据也有全球半导体销售额和美国半导体利用率的同步证明,但对于A股而言,看图说话比较肤浅,市场需要有说服力的代表性事件。

而华为的回归,就是拐点出现的正式标志。

这次回归除了通过供给拉动需求,带动中国消费电子周期向上之外,最关键的是对行业竞争格局的根本性改变。

卷到极致的中国制造业的出现,让整个消费电子行业的利润高度集中在某些垄断环节,最典型的就是操作系统和核心芯片。

个人计算机时代,微软的操作系统和英特尔CPU形成的Wintel联盟在产业链上处于统治地位,曾有电脑厂商非常情绪化地称:“卖一台电脑能赚100元,其中英特尔拿去了70元,微软拿去了40元。”(不要计较数字)。

柳传志也说:“我们生产一台电脑也就是一把大葱的利润。”联想集团4000亿的营业收入,净利润只有100亿,销售净利率2.5%,还比不上薄利多销走高周转路线的超市的盈利能力。

手机行业也完全复制了个人计算机时代的格局。苹果独有的iOS操作系统叠加自研SoC芯片,切走了手机行业最大的一块蛋糕,剩下的玩家只能依赖Android操作系统和高通芯片的组合,然后又一大块蛋糕被谷歌高通切走,给中国手机行业留下的就只有残羹冷炙。

坚定走自研芯片路径的华为,还没有涉足到操作系统,就已经被关进小黑屋。国家安全是宏大叙事,但是苹果+谷歌+高通,总市值接近5万亿美元,这可是实实在在的利益,任何手段都值得动用,哪怕赌上国运,洪水滔天是以后的事情。

华为回归之后,中国的手机厂商,包括蓝绿大厂,还有小米,都能沿着价值链继续向上攀爬,改变自己是一家单纯的组装厂的现状,盈利能力也会有根本性的改善,相关从业人员的收入也能得到提升。

2023年5月,哲库原地解散,3000名高薪员工一夜失业。而正常情况下,蓝绿大厂和小米,每一家都应该有至少这么大一个芯片团队。我们可以理解OPPO的做法,但还是感到惋惜。

一花独放不是春,万紫千红春满园。市场竞争你死我活的格局显然是小了,只有各家手机厂商都能做出自己的特色,消费电子行业才能迎来真正的需求回暖。

中国半导体行业的未来是汽车电子

就在华为发布Mate 60 Pro的同一天,比亚迪也发布了一个公告,将以158亿(22亿美元)的对价,收购捷普位于成都和无锡的工厂。

捷普是世界十大EMS(电子制造)厂商,纽交所上市,在全球30多个国家100多个地点拥有25万员工,是苹果的核心供应商之一。比亚迪在公告中说明了这次收购的意义:“本次收购将拓展比亚迪电子客户与产品边界,拓宽智能手机零部件业务,大幅改善比亚迪电子客户与产品结构,进一步抓住市场发展机遇,增加核心器件产品的战略性布局,助推比亚迪电子产业升级,迈入新一轮的高速成长周期。”

大多数分析师都认为,这是为了能够加大跟苹果的合作,但显然是低估了比亚迪这次收购的格局。

比亚迪是为了自己将来的汽车电子配套提前做的布局。

如果我们把全球半导体行业的发展历史串在一张图里,我们就可以发现,自2001年世界半导体开始进入笔记本和智能手机时代之后的这20年里,行业总体平均增速不到4%,跟前面那20年相比显然不可同日而语。如果从2021年开始世界半导体行业继续围绕着笔记本和智能手机进化,那基本没有多少成长空间。

世界半导体行业下一个周期,必须靠汽车电子来驱动,因为汽车这个平台足够庞大。

我们复盘智能手机替代功能机的历史过程,可以发现,智能手机并不是一个智能化的功能机,相对的,他是一台小型的移动PC,只不过刚刚好能够打电话。

新能源汽车替代传统燃油车也是同样的逻辑:所谓的新能源汽车并不是电动或者其他能源替代燃油驱动,相对的,他是一台大型移动PC,只不过刚刚好是辆汽车。

未来的新能源汽车,从格局上看就是一台移动的超级PC,因为体积够大,所以能够容纳足够多的硬件。在实现自动驾驶的过程中,汽车对于算力和存储的需求,近乎是无限的。这么一台车,首先是一个储能电站,由于自带CPU,也将会是一个分布式计算的节点,对汽车电子化的需求也近乎是无上限的。

比亚迪的布局,就是为将来的这一天做准备。

新能源汽车上半场是电动化,下半场是智能化,这是业内的共识。在电脑和智能手机上都已经验证过的事实,在汽车上也同样适用。

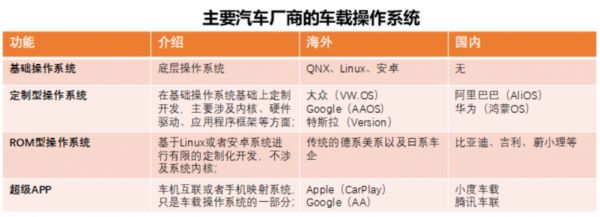

要想在新能源汽车下半场成功,就必须把车载操作系统和智能芯片抓在手里,就像特斯拉那样,这是谁也逃不开的宿命。

从车载操作系统看,华为借助鸿蒙系统,已经做到了特斯拉同等水准。比亚迪目前的Dilink4.0车机系统,依然建立在Android系统的基础上,要比特斯拉和华为低一个级别,中长期换操作系统也是一个确定性的事件。

至于芯片,差得更多。只要各大厂商还将高通8155、英伟达Orin芯片作为一个卖点,那就逃不出将来组装厂的命运。

而且,最关键的是,鉴于未来汽车智能化发展路径的高度不确定性,所有厂商都会面临同一个问题,那就是不是不可以用第三方供应商的芯片,而是依靠第三方芯片的公司都活不到终局。

所以其实没有什么可说的,汽车电子下一步的路径就是卷操作系统、卷芯片。

华为Mate60 Pro的发布,首先正式确定了中国半导体行业的向上周期,这是短期最具备确定性的事件。从中长期看,拉开了各大自主汽车厂商自主研发操作系统和车机芯片的序幕,号称九万研发人员的比亚迪,必然是先驱。

没有哪家厂商永远满足于只做一个代工厂,就像在计算机和智能手机时代发生过的那样。

本文来自微信公众号:锦缎(ID:jinduan006),作者:愚老头

相关推荐

“猪王”也难熬,猪周期上行拐点何时能来?

半导体:趋势、周期和供应链安全

存储芯片,拐点将至

半导体行业的“资本周期”

“铁打”的半导体周期,“流水”的芯片公司

越过7到10亿的山丘,哪些国产半导体设备企业将突破盈利加速拐点?

百度真到了“拐点时刻”?

半导体周期谷底或比以往更深

半导体何时复苏?

崛起的中国“芯”: 大势所趋,不可阻挡,芯片投资还需放眼更长的周期丨2021中国投资人未来峰会

网址: 半导体周期拐点到了? http://www.xishuta.com/newsview90203.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216