5G商用前夜争夺战:卡位、争雄与逆袭

编者按:本文来自微信公众号“智东西”(ID:zhidxcom),作者:寓扬,36氪经授权转载。

我们用了近十年时间迈入3G时代,迎来了智能手机的蓬勃发展;又用了近5年时间挺进4G时代,开创了移动互联网的繁荣;而经过五六年的积淀,我们又将迎来5G时代,又会开创怎样的繁荣?

2020年5G牌照的发放,代表着5G真正在我国走向商用。在距真正商用1年的时间里,从芯片商、到电信设备商、网络运营商、终端厂商都在紧锣密鼓的布局,掀起竞速赛、争夺战,以抢占5G商用的先机。5G商用前夜,时代又迎来高光时刻。

在刚刚过去的MWC2019(世界移动通信大会)上,众手机厂商就安奈不住内心的激动,华为、三星、小米、OPPO、中兴、LG、一加等分别抛出5G手机进展,一夜间仿佛5G开始成为新一代智能手机的标配。

而在终端场景之外,高通、华为、英特尔、联发科、紫光展锐等玩家争先恐后亮相5G芯片。华为、爱立信、诺基亚、中兴、三星等设备提供商开始逐鹿全球,争夺5G订单。

回到国内市场,从2018年开始,三大运营商也围绕5G频段、5G牌照、5G铺设基站等展开5G商用竞速赛。北京、上海、深圳、重庆等各地政府纷纷出台专项计划,踊跃部署5G应用。

而在5G争夺战、竞速赛背后,可以预知的是,整个产业将会上演一场事关生死存亡的行业卡位、争雄与逆袭之战。

倒计时敲响,5G仅差临门一脚

2019年被称为5G商用的元年,2019年的央视春晚也是首个5G春晚,来实现5G+4K的电视直播,可谓敲响了2019年5G落地场景的浪潮。

但从技术标准的演进来说,5G真正商用落地至少要到明年。

简单来说,新一代5G移动通信标准主要分为R15、R16两个阶段,R15标准重点满足增强移动宽带(eMBB)和低时延高可靠(URLLC)应用场景,R16标准进一步满足大连接低功耗场景(mMTC),全部满足完整的5G标准。

▲5G标准演讲的两个核心阶段

其中,R15标准又分为3部分,R15 NR NSA(新空口非独立组网)标准于2017年12月完成,R15 NR SA(新空口独立组网)标准于2018年6月完成。5G Late Drop标准原本计划2018年12月完成,但由于制定标准的国际组织3GPP突然宣布后续标准工作推迟3个月,因此到2019年3月份才能完成。

以此顺延,R16标准预计要到2020年6月才能全部完成。

伴随着5G标准的演进,我国的5G商用进程也如影随形。此前工信部表示,2019年下半年将实现5G预商用,2020年实现5G正式商用。

据工信部下属中国信通院《5G经济社会影响白皮书》预测,2020年,5G将间接拉动GDP增长超4190亿元;2030年,5G将间接拉动GDP增长到3.6万亿元。

面对5G的万亿市场空间,在5G预商用迫在眉睫的当下,产业链各个环节掀起5G竞速赛,企图抢占5G先机,借助新的窗口,上演行业争霸赛或逆袭战,实现新的突围。

5G芯片竞速赛,行业或将迎来洗牌时刻

面对即将到来的5G时代,5G芯片作为终端设备或者基站的核心元器件,显得尤为重要。尤其是在中兴禁售风波后,芯片开始触动更多国人的神经。

最为大家熟知的可能是5G基带芯片,毕竟每一台终端设备想要实现通信都离不开它,5G时代,基带芯片甚至可能成为仅次于CPU/GPU之外的关键芯片模块。

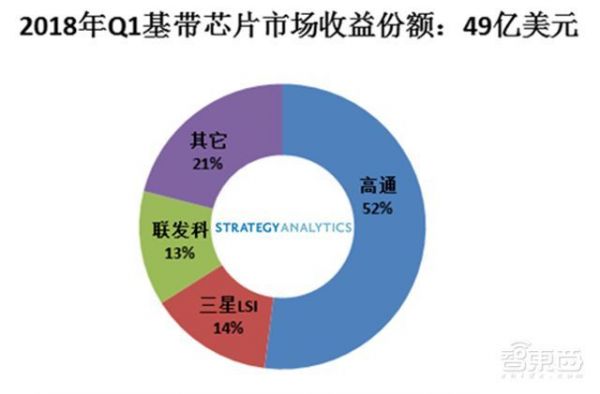

在4G时代,高通可谓“独步武林”,常年霸占基带芯片市场50%以上份额,并手握大把移动通信专利,以此谋取高昂的“高通税”。

以市场分析公司Strategy Analytics 2018年Q1季度数据为例,市场份额处于第二阵营的是联发科技与三星LSI,并且三星LSI超过联发科技成为行业第二,占14%市场份额,联发科技则占市场13%市场份额。并且这三个玩家占据基带芯片市场近80%市场份额。华为海思、英特尔、UNISOC(展讯和RDA)等市场份额相对较少。

▲数据来自市场分析公司Strategy Analytics

随着5G越来越临近,5G基带芯片也成了兵家必争之地。

为了率先抢占市场或者宣示霸主地位,高通在2017年就推出5G基带芯片骁龙X50,以此抢跑市场。而在MWC2019前夕,高通又推出一款5G多模基带芯片骁龙X55。这颗芯片采用更先进的7纳米工艺,向下可兼容4G到2G网络,同时支持NSA和SA网络部署,可达到理论上的7G下载速度和3G上传速度,相比上一代骁龙X55在性能与兼容性更强。

另一位芯片巨头英特尔显然眼红高通在通讯领域的地位,在5G调制解调器上也展现出猛攻之势。

2017年11月,英特尔紧随高通抛出5G芯片路线图,公布了5G多模调制解调器——XMM 8000系列,可应用在包括PC、手机、汽车等各类设备的5G网络连接。英特尔预计这颗芯片将在2019年用于商用终端设备。

作为两大终端厂商,华为、三星也不甘示弱。华为在2018年1月推出5G多模基带芯片巴龙5000,同样支持多种网络,以及NSA和SA组网方式,并应用在华为刚刚发布的5G折叠屏手机Mate X与5G CPE(一种新型的无线终端接入设备)中。三星也在去年8月推出一颗基于10纳米工艺的5G基带芯片Exynos 5100,疑似用在刚刚发布的Galaxy S10 5G版本中。

此外,作为曾经占据基带芯片行业第二的联发科技,近年开始落后与三星,5G也成为其把握基于实现弯道超车的关键。本届MWC上,联发科重点展示了5G基带芯片Helio M70,支持2G到5G多种网络模式,与NSA和SA组网架构,预计将于2019年下半年出货。

可以看到,在5G商用前夜,各家争夺对垒之态,高通能否守住头把交椅,英特尔、联发科等玩家能否借5G逆袭,全在此一役。

而5G基带芯片只是芯片玩家对5G芯片、核心元器件争夺的一个缩影。

设备商逐鹿全球,订单为王

纵观通信时代的演进,可谓是通信设备巨头的争霸角逐赛,在3G之前,主要由摩托罗拉、爱立信、诺基亚、西门子等国外通信设备厂商主导全球市场。

随着3G、4G时代,华为、中兴、大唐等设备厂商借助中国通信标准开始发力中国市场,并通过技术积累和更富竞争力的产品,逐步破冰国际市场。在各方势力角逐之下,4G时代形成了华为、爱立信、诺基亚、中兴、三星等头部玩家,争夺全球通信设备市场。

而5G时代的到来,由于其使用超高频段的技术特性,意味着单个基站的覆盖面积更小,5G时代对基站的需求也会剧增,这又将会是变革行业,重新排序的重要时刻。

围绕着今年MWC世界移动通信大会这样一个时间节点,各地通信设备商纷纷秀出5G成绩单,宣布在5G上取得的优先权。

MWC2019前夕,作为全球最大的通信设备提供商,华为常务董事、运营BG总裁丁耘曾先后表示,华为已与全球领先的运营商签订了30个5G商用合同;还在国内与三大运营商在17个城市建成30余个5G实验外场,并创造系列行业记录;并且已发货5G基站达4万个。

▲图片来自华为2019年1月5G发布会

紧接着,排行老二的爱立信也在MWC上秀出新进展。爱立信总裁兼CEO Borje Ekholm称,爱立信已与10家运营商客户达成可公示的商用5G合同,并签署了42份谅解备忘录。他自称爱立信实际获得的商业合同比其他电信设备供应商都多。

近期,诺基亚一位发言人Eric Mangan接受路透社采访时透露,诺基亚已在全球范围获得18个5G商用合同。中兴也宣布,目前已与30家运营商开展5G合作。

相比以上几家,市场份额相对较小的三星在5G上也是铆足了劲。据今年2月韩国《亚洲日报》报道,三星电子网络事业部长田敬薰表示,三星电子正在着重部署韩国和美国的5G网络商用化,已为国内外核心客户供给超3.6万个5G基站。

此外,三星电子宣布成功研发新一代5G毫米波基站芯片,而前不久的1月份,华为也发布一款5G基站芯片天罡,加紧部署核心器件。

目前华为与爱立信在5G商用合同上进展最为领先,但这一战役才刚开始。可以预见,近两年将是主要通信设备提供商逐鹿天下的关键时刻,这一役关乎5G时代的生死存亡与行业地位。

三家运营商竞速 争夺场景落地

相比通信设备商的全球争霸,网络运营在国内主要还是三大运营商的天下。相比4G,5G一个主要不同在于使用的通信频率更高,首先这就涉及到频率资源的争夺。

2018年12月,工信部向中国电信、中国移动、中国联通发放了5G中低频段试验频率使用许可。三大运营商获得的5G试验频率资源具体为:

中国电信获得3400MHz-3500MHz;中国联通获得3500MHz-3600MHz;中国移动获得2515MHz-2675MHz、4800MHz-4900MHz。

这意味着运营商大规模5G试验的到来,三家运营商也展开5G落地竞速赛。

根据近期的进展来看,中国移动已在全国17个城市展开试点,其中包括杭州、上海、广州、苏州、武汉5个城市开展规模试验,以及在北京、成都、深圳等12个城市展开应用示范。

2019年1月底中国移动已采购500个5G基站,并宣称今年将建成1000个5G基站。

与此同时中国移动也加紧场景落地的步伐,比如将中国首个5G智慧高速公路落地湖北,并与华为共同启动上海虹桥火车站的5G网络建设。

中国电信也不甘示弱,围绕上海、雄安、深圳、苏州、成都、兰州等17个城市打造5G示范工程。

今年1月29日,中国电信与SOHO中国签订了5G战略合作协议,将向SOHO中国北京楼宇入驻用户提供5G网络覆盖。同时中国电信还将首张5G网络下的SIM卡发放给了SOHO中国董事长潘石屹。

实力稍弱的中国联通显然不甘落后5G的风头。今年情人节当天,联通在微博秀出5G智能手机测试机首批正式交付,但并未展示测试机真容。今年春晚,联通还与央视合作,部署春晚的5G网络传输。

而在5G商用前夜,中国联通在今年2月宣布自筹资金348.4亿元,采购41.6万站4G基站(900MH和1800MHz)。尽管是4G基站,联通希望通过4G打底网络,为5G部署、4G与5G的协同演进做好准备。

一位运营商的内部人士对媒体表示,今年5.17世界电信日期间,可能会发5G临时牌照,5G正式牌照有望2020年发放。

在5G牌照正式发放前,运营商5G频段、5G基站采购、5G场景落地进行紧张的争夺,做好抢占5G用户的准备,展开新一轮竞赛。

5G概念股再燃 泡沫从中生

今天A股又传来好消息,时隔9个月重返3000点,据今年1月初初一度跌至2440点的低位,反弹涨幅超23%。

在牛市的背景下,随着5G产业链各方的竞速赛、争夺战,再加上近期政策、政府的支持引导,进一步催生了5G产业的火热,反应在股市上,又掀起5G概念股频频涨停。

▲5G概念股整体走势

从同花顺5G概念股走势来看,2019年开年以来,5G概念股便再度重燃,尤其是2月份以来呈剧增趋势,从1月31日的1652.30点增长到2月26日的2122.17点,增幅28.44%。

▲5G概念股企业2月27日涨幅情况

从企业层面来看,5G概念股企业可谓可谓一片标红(增长)。以2019年2月27日股市情况来看,宜通世纪、梦网集团、神州泰岳均达到涨停。

以5G产业中最有代表的企业中兴通讯为例,仅仅今年一个2月,单股就从19.71元涨到32.78元,涨幅高达66.31%。

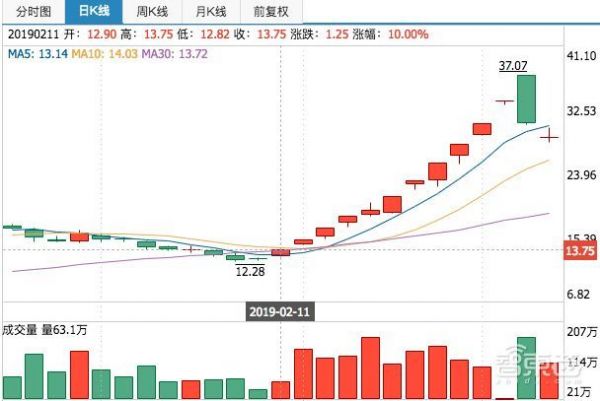

更有甚者,以东方通信为例,2月11日至2月15日期间,其十天中至少有8天都处于涨停状态。

▲东方通信股价骤增

颇为有趣的是,自2018年11月26日以来,东方通信先后发布了6份风险提示公告均表示,公司四项主要业务均与5G通信网络建设没有太大关联。果然是风口上猪都可以飞起来,只要企业名字中带有“通信”二字。

这一方面反应出,在5G商用前夜,股市对于5G所带来的前景再次集体狂欢,5G概念股受到追捧。

但另一方面,5G的火热,盲目的投资概念股企业,也导致投资风险的升高,泡沫丛生。

结语:产业蓄势待发,终端爆发尚需时日

纵观产业链,5G芯片、5G基站、5G网络都在紧急铺设中,似乎就等着5G牌照的一声令下,我们就进入了5G时代。然而5G的场景爆发仍尚需时日。

正如联想中国区移动业务负责人常程所言,中国厂商上半年发布的5G手机,对于中国市场可能更多是噱头。因为5G分为两个制式,第一波产品主要针对海外市场,中国的5G应用按照路线图会在今年下半年。

从5G标准来看,5G由三大场景标准构成,分别是eMBB(增强移动宽带)、mMTC(大连接低功耗场景)、uRLLC(低时延高可靠)。而目前我们仅完成了eMBB标准, 对应的是大流量移动宽带业务,典型的产品就是智能手机。并且5G的争夺似乎已成为扭转手机厂商地位的一场生死较量。

然而正如工业和信息化部部长苗圩所强调的,将来20%左右的5G设施用于人与人之间的通讯,80%的5G设施将用于物和物,物和人,也就是物联网,像未来的无人驾驶汽车。

5G的另一大标准mMTC,主要特性在于大规模连接,对应的是大规模物联网业务;URLLC,主要特性在于低延迟,对应的是无人驾驶、工业自动化等场景。

冰山之上,手机厂商已经打响了5G争夺战;冰山之下,广阔的物联网应用也正在探索、应用,积蓄能量,带来生产力和产业的更大变革。

相关推荐

5G商用前夜争夺战:卡位、争雄与逆袭

5G商用前夜,芯片厂、运营商、设备方共下一盘大棋

三星手机中国市场沉浮:被国产品牌吊打4年,想靠5G逆袭

高通射频前端业务的逆袭:从默默无闻,到涉嫌垄断

手机厂家与芯片企业的焦虑,5G前夜的混战已经打响

5G大战前夜

芯片产业的逆袭好戏正在上演

5G前夜,手机企业别慌

联通电信宣布共建,5G市场打响卡位战

焦点分析 | 手机业务逆袭,华为今年能超过苹果吗?

网址: 5G商用前夜争夺战:卡位、争雄与逆袭 http://www.xishuta.com/newsview908.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95175

- 2人类唯一的出路:变成人工智能 20854

- 3报告:抖音海外版下载量突破1 20736

- 4移动办公如何高效?谷歌研究了 20025

- 5人类唯一的出路: 变成人工智 19999

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8449

- 8五一来了,大数据杀熟又想来, 8311

- 9滴滴出行被投诉价格操纵,网约 7930

- 10顶风作案?金山WPS被指套娃 7210