小米亲自下场“扫地”,石头科技没所谓?

小米近期动作不断,各项业务都迎来新进展。

手机这边,9月13日和华为达成全球专利交叉许可协议,备受关注的5G通信技术也包括在内;此外小米还迎回了轮岗两年的王腾,后者将回到总部担任Redmi市场部总经理一职。汽车这边则已经进入试生产阶段,据媒体报道目前每周大概能生产50辆样车。

在备受关注的手机和汽车之外,小米另一个支柱——IoT,也悄悄发生了一些变化。

据报道,小米生态链部在近日完成了一轮组织架构调整,新成立智能硬件部和扫地机部。其中,原小米生态链部副总经理陈维扬将兼任扫地机部负责人,直接向生态链部总经理陈波汇报,足以表明小米对该业务的重视。

目前,智能手机市场仍处于寒冬,汽车尚未实现量产,小米能抓住的增长点并不多——IoT绝对是最重要的那一个。发力扫地机,会不会为小米IoT打开一片新天地?

(图片来自小米官方微博)

(图片来自小米官方微博)从扶持生态链企业到亲自下场,小米扫地机路线几经更迭

小米进入扫地机器人行业的时间并不晚,2016年便推出了初代米家扫地机器人。初代产品功能没有太大特别之处而且只有白色一种配色,路径规划、远程控制、实施清扫地图等常规功能倒是一应俱全,通过小米官网和小米之家首发销售。

往后几年,小米扫地机器人的更新迭代速度很快,并凭借性价比优势迅速在市场占据一席之地。如今,小米已经形成了扫地机器人、洗地机在内的清洁机器人产品矩阵,扫地机产品线里则包括T、S、C等多个系列,覆盖不同价格区间以及扫拖一体、自清洁等多种复合功能产品。

为了减轻成本压力、提高生产环节的灵活度,小米一直坚持轻资产运营策略。客观地说,集团给这项业务投入的资源并不多,和生态链企业合作是小米最重要的策略,也是保证扫地机生产、供应的关键。

公开资料显示,通过投资、控股等形式,小米先后将追觅、石头科技、云米、睿米、顺造、德尔玛等企业纳入扫地机生态链之中。其中,追觅和石头科技的戏份是最足的。

根据天眼查数据,小米早在2015年进入扫地机器人行业前就向石头科技抛去了橄榄枝,参与后者的A轮融资。之后几年,小米系的顺为资本连续参与石头科技三轮融资,成为后者最重要的金主。小米对追觅也同样慷慨,先后参与其A轮、B+轮、C轮融资,且多次领投。

正如上文所说,小米押宝这些生态链企业的意图很明确:自身缺乏扫地机生产经验且中间环节利润低,找一个贴牌生产的企业是最经济实惠的方案。不过投资的生态链企业太多,也会有副作用。

一方面,各个品牌既是和小米有千丝万缕关系的盟友,也是业务上的直接竞争对手。加上小米对生态链企业的限制很多,彼此之间的关系并没有看上去那么和谐。另一方面,贴牌生产虽能转嫁成本,却也削弱了小米对供应链的控制力,并给品控带来不确定性。

说回此次调整。在调整前,小米没有单独的扫地机部门,扫地机只是生态链部旗下的一条产品线。此次独立出来后,扫地机业务的地位明显提升。另有消息称,小米此次还将IoT产品线划分为S/A/N三个等级,扫地机属于最高一级。作为扫地机部的负责人,陈维扬曾管理过智能音箱、小米路由器等产品,项目经验也十分丰富。

种种迹象表明,小米扫地机将要追求更高的出货量和市场份额。如果要提高产销规模,品控是非常重要的一环。同样靠代工起家的石头科技就在近期投资自建工厂,加强对上游供应商和中游生产环节的掌控。而且一旦日后出货量飙升,小米还可能出现和生态链企业争夺产能的情况。

成立扫地机部、加大投入后,小米或许需要找一个没有利益冲突的代工伙伴,或者加强对生产线的干预。新团队新作风,加上集团加大资源投入,看得出小米真的想在扫地机这条赛道上走得更远。

发力扫地机,只因手机不争气?

小米在此时选择发力扫地机业务,说到底离不开几点考量。

首先,手机市场遇冷,小米迫切需要抓住新增长点。

财报显示,小米手机二季度收入同比下滑13.4%至360亿元,总出货量则同比减少15.9%至3290万部,国内、海外的出货量同比均录得下滑。虽然小米的高端化战略已经初见成效,二季度智能手机ASP同比提高了2.9%到1112元,但仍难抵市场大盘的萎缩。

Omdia的统计显示,今年二季度全球智能手机出货量为2.659亿台,同比、环比分别下滑9.5%和1.2%,IDC、Counterpoint等机构统计的数据稍有出入,下滑趋势却出奇一致。唯一值得欣喜的是,小米的库存已经较此前几个季度有所下滑。但大环境何时回暖仍要打一个问号,做好两手准备总是没错的。

其次,和手机相比,小米IoT发挥尚算稳定。虽然毛利率比不上逆天的互联网服务,也比之前几个季度有很大进步。

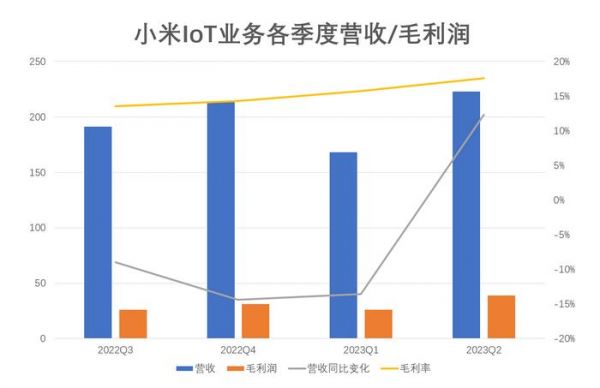

财报显示,小米IoT业务二季度营收为223亿元,同比增长12.3%,高于市场预期的207亿元。从增长曲线来看,小米IoT终于告别了连续四个季度的负增长——此前四个季度分别为-4.4%、-9%、-14.4%和-13.6%,二季度增速也远高于市场预期的4.4%,可以说是打了一场漂亮的翻身仗。

更重要的是,IoT业务在利润端表现突出,几项数据都接近甚至超过历史同期最佳水平。其中,毛利润同比增长38.3%至39.1亿元,毛利率则同比增长3.3%至17.6%,创下历史新高,且连续四个季度录得上涨。除了毛利率高达74.1%的互联网服务外,IoT就是小米赚钱最容易的业务了。

从细分数据来看,现阶段小米IoT业务以传统大家电为主,扫地机等新兴产品贡献并不大,仍有很大提升空间。

财报显示,小米主要IoT产品收入为47亿元,主力是电视和笔记本电脑两大类产品;其他IoT产品收入则录得176亿元,同比增长21%,其中智能大家电收入同比增长超过70%。总的来说,空调和电视是小米目前最重要的两类产品,贡献了大部分收入和利润。

这种趋势其实已经延续较长时间,过去一年智能大家电一直是小米IoT业务的增长引擎。在最先突围的电视之外,小米空调这两年的进步也有目共睹,去年全年出货量突破了300万台,同比增长超过50%。

不过小米空调的市场份额还无法和美的、格力、海尔三巨头相提并论,只是和二线阵营的TCL、海信、奥克斯们拉近了距离。数据显示,美的、格力和海尔的是市场份额合计超过70%,二线阵营的奥克斯们份额则在5%-8%左右,对应的年出货量均在千万级别。

最后,相信小米也看到了扫地机器人市场的潜力。

和传统大家电相比,扫地机器人市场规模确实不大。来自华经产业研究院的报告显示,截止去年年底中国扫地机器人市场规模为124亿元,同比增速约为3.4%,全年总零售量则约为441万台。对比之下,空调、冰箱、电视等大家电出货量都在数千万级别,市场规模也在千亿以上。

扫地机器人市场规模比不上大家电,和起步晚、发展时间短有直接关系。但也得益于较晚的起步时间,扫地机器人权力金字塔没有像大家电那么牢不可破,谁都还有上位机会。

同样来自华经产业研究院的数据显示,科沃斯、小米、石头科技、云鲸和追觅是国内扫地机器人行业的一线玩家。份额最高的是科沃斯,占有率约为38.6%,小米、石头科技和云鲸也在10%以上。

如今悄悄对内部组织架构进行调整,也表明了小米分散投资的态度。大家电业务有进步当然是好事,可惜空调、电视等市场老巨头太过强势。小米想挖掘新增量,扫地机肯定是一个不容忽视的突破口。

而小米的发力,必然会让扫地机器人行业泛起新的涟漪。

盟友变对手,小米和石头科技都乐见其成?

正如上文所说,石头科技是小米扫地机最重要的生态链企业之一。在石头科技起步那几年,小米为其提供了大量资源和订单,米家扫地机器人、无线吸尘器的生产就大多由石头科技负责。如今小米自己要发力,等于和石头科技等生态链企业从合作伙伴变成直接竞争对手,双方的关系肯定不会如以往那么融洽。

现在回过头想,小米此前多次减持石头科技股份和后者解绑,或许正是为今天做准备。数据显示,截止今年8月底,小米系的顺为资本和天津金米年内分别减持了石头科技不超过6%和2%的股份,按照当时的股价换算套现超过20亿元。减持过后,两家公司的股权占比都来到5%以下。

从小米的角度出发,既然选择主动和石头科技解绑,心里肯定是有底的。一则,既然要发力扫地机器人业务,和石头科技的竞争关系就会加剧,再有太多利益纠葛肯定不是好事。二则,代工环节要求并不高,石头科技给小米提供的服务并非不可替代。

站在石头科技的角度看,小米主动切割也不见得是一件坏事。

小米早期确实带来了真金白银和充足的订单,是其崛起路上的贵人。但扫地机器人和传统大家电一样,产业链中游生产组装是利润率最低的环节。更何况石头科技此前一直以外包模式为主,大部分产品都是由欣旺达代工。

这样一来,石头科技等于做了小米的“包工头”,揽下米家产品订单、转接给欣旺达等代工厂,自己再赚取少得可怜的服务差价——换算下来,石头科技承接的小米订单只是讨个温饱,并没有赚到太多钱。

往前追溯,2019-2020年石头科技已经意识到从ODM模式转型的必要性,开始发力自有品牌。如今最畅销的T系列和G系列初代产品,基本上都诞生于这个时期。到2021年推出U 10系列洗地机之后,石头科技已经建立了完整的清洁机器人产品矩阵,对小米订单的依赖程度不断下降。

事实上,2021年5月交出上市后第一份财报时,石头科技的去小米化已经大获成功。财报显示,该财年石头科技自有品牌收入占比为90.72%,同比提升超过24个百分点。与此同时,米家品牌订单下降、手持吸尘器及配件营收下滑53.55%,毛利率却不降反升。

当然,失去小米这个盟友肯定也有不利影响,比如丧失了大量渠道、推广资源。在石头科上市敲钟当天,雷军被调侃“活跃得像一个水军”,亲自在个人微博发布了多条道贺信息,并将石头科技的上市称作“小米生态链模式的又一次成功”。

自带流量的雷军亲自站台只是一方面,更重要的是小米生态有过亿用户、过万家线下门店,还有家电商场梦寐以求的线上流量入口。这些资源对于石头科技这种新兴品牌来说,诱惑是巨大的。虽然小米之家不会直接帮石头科技卖扫地机器人,但小米提供了可复制的经验和线上曝光率也是事实。

财报显示,过去一年石头科技销售费用明显增加,全年下来同比增长40.48%至13.18亿元,高于同期的营收增速,可见脱钩小米终究是有阵痛的。只能说有得必有失,从当前的业绩看石头科技和小米主动切割仍是利大于弊,更何况主动权从来都不是掌握在石头科技手里。

至于未来会不会被作为对手的小米反杀,就要看后者的本事了。

除了性价比,小米还能甩出哪些王牌?

硬币总有两面。正如上文所说,扫地机器人起步晚、头部品牌的统治地位并非牢不可破。但也正因现阶段市场规模有限、推广不易,竞争也非常激烈。

和早两年相比,扫地机器人这门生意看上去已经没有那么美好了:新老品牌扎堆,赛道日渐拥挤;功能、价格严重内卷,俨然来到存量竞争时代。各大品牌要站稳脚跟、撬动对方的用户,必须找到自己的差异化优势。

几个头部品牌中,石头科技素来有“扫地茅”之称,坚持高端定位。科沃斯则胜在入局时间最早,产品线最丰富、线下渠道也铺得很快。至于小米的王牌,相信大家都很清楚——性价比。

以京东平台为例,小米销量最高的几款产品分别为米家小米免洗扫地机器2、米家扫拖一体机器人3C和米家小米扫拖洗烘四合一机器人,官方售价为1999元、1099元和1499元。作为对比,科沃斯最畅销的T10 OMNI扫拖一体机补贴前售价为2899元,石头科技的P10自清洁扫拖机器人售价为3299元。

在理性消费大行其道的年代,性价比当然很重要。根据奥维云网和京东共同编撰的《中国扫地机器人消费趋势洞察报告》(简称报告),大众市场(售价1500元及以下产品)在过去两年TOP 4品牌占有率是最低的,增量空间巨大。在科沃斯、石头科技鏖战高端市场的时候,小米等于独辟蹊径,找到自己的独特定位。

然而,光有性价比也不够。

上述报告还指出,用户对扫地机器人的功能需求越来越多、越来越细致。如今头部厂商的技术内卷大多集中在清洁度、避障及路线规划等少数几个环节。比如科沃斯最近的几代产品都将激光导航、3D避障作为卖点,热风烘干、自动除菌/集尘、扫拖洗一体和无感清洁则已经成为各大品牌畅销产品的标配。

小米如果还想找到差异化优势,就得开发具备特定功能或者针对特殊场景的产品。如今大热的AI技术,就是一个可以尝试的突破口。

智能语音交互和远程操控只是最基础的一步,小米最大优势是拥有丰富的IoT生态矩阵:小爱智能音箱、电视、冰箱、空调、除螨仪、除湿机、空气净化器等等,都可以和扫地机器人形成互动。比如在清洁过后通过系统判断室内湿度,自动启动空调抽湿或除湿器,又或者在清洁时配合空气净化器使用,保证室内空气清新。

属于扫地机器人的故事,这才刚刚开始。小米这位重磅玩家要是全力以赴,保不准会颠覆原有的格局。

发布于:广东

相关推荐

小米亲自下场“扫地”,石头科技没所谓?

36氪独家 | 小米生态链公司石头科技下场造车,天使轮估值2.4亿美元

小米扫地机器人背后的石头科技上市:首日收盘价500元,较发行价上涨85% | 钛快讯

扫地机器人的资本故事,石头科技还能给投资人讲多久?

扫地机器人“双雄会”:科沃斯更大,石头科技更美?

扫地机器人的故事,石头科技还能讲多久?

石头科技“去小米化”,上市一年业绩变脸

石头科技的增长焦虑

石头科技财报背后:不甘再当小米打工仔?

超级观点 | 石头科技成“新股王”,扫地机器人老牌玩家如何找到破局点?

网址: 小米亲自下场“扫地”,石头科技没所谓? http://www.xishuta.com/newsview91119.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94930

- 2人类唯一的出路:变成人工智能 19070

- 3报告:抖音海外版下载量突破1 18777

- 4移动办公如何高效?谷歌研究了 18316

- 5人类唯一的出路: 变成人工智 18170

- 62023年起,银行存取款迎来 10108

- 7网传比亚迪一员工泄露华为机密 8155

- 8顶风作案?金山WPS被指套娃 7088

- 9大数据杀熟往返套票比单程购买 7037

- 10五一来了,大数据杀熟又想来, 6702