和创科技(红圈营销)公布半年财报,营收同比增长20.98%,亏损和经营现金流净流出收窄

36氪获悉,和创科技(证券代码:834218,主产品为红圈营销)近期公布了2019年半年度报告。报告显示,公司营业收入约6600万元,上年同期营业收入约5458万元,比上年同期上升20.98%。营收提升主要原因是公司的产品优化和人均单产提高。

和创科技成立于2009年,是国内为数不多的挂牌CRM厂商,目前仍然处于亏损状态。公告显示,除了通用型CRM,公司努力在订单及进销存管理、可配置化红圈CRM产品等方向上突破,尤其注重装备制造业客户的挖掘与合作。

观察一:面向快消做订单和进销存管理,逻辑是什么?

根据其公告显示,在通用CRM产品上,公司持续迭代版本,并基于通用行业的主产品平台,推出面向快消行业的销售管理系统,将产品覆盖的客户场景从协同办公、人员行为管理延伸至快消订单、进销存管理。

快消是CRM厂商重点关注的行业,主要原因是快消品是毛利低但是周转快的行业,需要频繁的渠道及经销商的维护和管理。目前,和创科技服务的快消品牌包括三元、中粮米业和燕京啤酒等。

然而,对快消客户来说,尽快成交出货是急迫的需要,只是提供销售过程管理和进度管理显得“避重就轻”,没办法解决客户最痛的点。因此,延伸快消订单和进销存管理是对快消客户提供CRM的必要功能。此外,36氪和国内的一些CRM厂商交流,发现CRM领域有很大一部分都是涉及交易类的客户,如B2B、企业采购等,这些领域的公司和快消公司一样,有订单管理和进销存管理的需求。

从2018年开始,和创科技开始在财报提出产品“红圈订单”,并在2019年的财报中提出产品“红圈快消”。2019年,公司在“红圈快消”上有182万元的新增资本化支出,但还没有确认为无形资产,说明在报告期间内红圈快消还没有被视为是正式的上线产品。

观察二:客户定位,做大客还是中小?

根据公告显示,公司基于PaaS平台底层能力,重构了高可配置的红圈CRM产品,重点管理从线索到现金的销售自动化(SFA)全流程业务,匹配对于制造业、高科技及专业服务、工程等垂直行业。

在产品研发方面,和创科技于2018年成立了中小产品研发中心和中大产品研发中心。中小产品研发中心主要聚焦于和创科技的历史产品如红圈通、红圈营销、红圈订单,同时打造新产品红圈快消;中大产品研发中心着力于基于PaaS中台能力的构建和输出,以及构建具有更高可配置化的红圈CRM。

同时,公司还对产品、销售战略做出调整,提升产品集中度。目前,中小产品主要精力集中在红圈通和红圈快消,中大产品主要集中在红圈CRM。

36氪总结了和创科技2016年-2018年期间的重要客户对营收贡献的情况,发现有几个特点:

第一,近三年和创科技的重要客户仍旧以中型企业为主。如蓝海讯通、品牌联盟都是新三板挂牌的公司,总市值在1亿元左右。

第二,从2018年开始,大客户的订单明显多了一些。如京东、上海外高桥集团等。上市公司新希望集团也持续采购公司的产品,并且入股了和创科技。

第三,2018年由于有京东的合同,将百万级别的订单总金额一下子拉升了很多。根据双方官网显示并推测,这个合同应该是关于京东云与和创科技联合推出的京东云红圈CRM。但是无法得知这个合作是有续约意向还是一次性的。如果剔除京东的合同,2018年公司重要客户贡献的销售金额为577万元,占营收比为4.5%,与往年基本持平。

可以看出,和创科技对中大客户的拓展能力在加强,但是重要客户还是以中小为主,且客户比较分散。订单的金额在100万左右,少有超大单。

另外,在36氪对头部SaaS公司的调研过程中发现,对PaaS的研发,基本都是由于服务大型客户需要高度定制化解决方案,倒逼了公司的投入。由于PaaS的复杂性,一般能够真正投入应用前都需要投入上亿级别的研发费用,周期至少需要3年以上。

由于各公司对PaaS的定义和技术路径都不一样,所以在这里很难评价和创科技的PaaS的成熟度和商业化能力。但是,如果和创科技需要加强对大客户的服务能力,就需要对PaaS持续的研发投入。

和创科技重要客户名单及对营收贡献的情况

观察三:亏损收窄,但是盈利可期吗?

报告期内,归属于挂牌公司股东的净利润约-1039万元,上年同期归属于挂牌公司股东的净利润为-3500万元,亏损比上年同期下降70.34%。经营活动产生的现金流量净额约为-2193万元,上年同期经营活动产生的现金流量净额为-5041万元,现金流净支出额较上年同期下降56.50%。

公告认为,亏损收窄得益于公司以“有质量的增长”为发展策略。

36氪整理了和创科技从2016年以来的财报,从亏损程度来看确实在收窄。从近三年的财报中也可以看出,公司的营收保持在1亿元左右的水平,2019年上半年也保持同比了20%以上的增长。

但能收窄亏损,很大程度不是因为“开源”,而是公司做到了“节流”。

注:2017年以前,研发费用计入管理费用

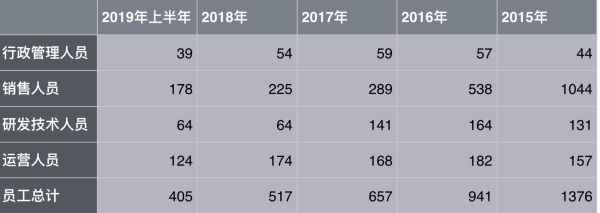

首先,公司的销售费用大幅降低。销售人员从2015年的1000人以上,缩减到今年不到200人。根据公告显示,在销售策略上,和创科技引入了代理商的合作,并对全国的销售人员进行分区管理,相比于以往只是销售团队的管理模式上更细分。

其次,公司也对管理人员、研发人员进行精简。一方面,缩减人员降低人力成本的支出,另一方面也在产品线方面更为聚焦,提升集中度。根据2018年的财报显示,和创科技有名字的产品就有8个,但是像红圈外勤、红圈营销这样的产品对营收贡献已经越来越小,红圈CRM和红圈通等产品的比重提高。

单均人效的提升无疑是盈利能力提升的重要一环,从财报上看,和创科技的经营有改善。不过很难判断是否能在近期做到盈利。公司2019年上半年的财报显示,公司账面的现金约为1500万元左右,但仍处于现金流出的状态。此外,公司于2018年5月定向增发的募集的8000多万资金已经全部使用,主要用途是人力成本的支出。

从目前的经营情况看,和创科技仍然要努力控制人员成本,提高人效,并且保持销售额的增长,才能在不对外募集资金的情况下逐渐达到盈亏平衡。如果公司要继续发展新业务和研发新产品,还是需要更多的人员投入,但这应该不是和创科技今年的第一优先级了。

和创科技人员构成

相关推荐

和创科技(红圈营销)公布半年财报,营收同比增长20.98%,亏损和经营现金流净流出收窄

51TalkQ1财报:净营收3.23亿元,同比增长23%

如涵控股2020财年Q4净亏2,640万元 同比收窄6%

51Talk Q3财报:净营收4亿元,同比增长35%

金融壹账通首份财报:回款变慢,现金流不乐观

微博发布Q1财报:净营收3.992亿美元 同比增长14%

拼多多Q2亏损收窄,补贴翻倍仍有407亿元现金

业绩快报|51Talk2019年亏损收窄至9950万元,单季度出现盈利

51Talk三季度净亏损收窄至0.018亿元 同比减少97.8%

51Talk发布Q4财报:净营收2.981亿元 同比增长14.4%

网址: 和创科技(红圈营销)公布半年财报,营收同比增长20.98%,亏损和经营现金流净流出收窄 http://www.xishuta.com/newsview9144.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230