年轻人直播间买保险,骨折后却被拒赔:金额“不达标”

“大到癌症肿瘤心脏病冠心病,小到感冒发烧流感,意外骨折烫伤崴脚,责任内百分百报。”在保险直播间里,你是否听到过这样的话术而心动下单,小刘就是直播间下单这类保险的消费者之一。

不久前,小刘意外摔下楼梯导致脚踝骨折,术后想起买过一个“大病小病都能报”的保险,联系上了保险公司客服,却被告知要医保扣除后超过1万以上的部分才给报销。小刘在社交平台吐槽直播间卖保险“大忽悠”,却收到了不少这样的留言“这种保险本身就有免赔额,是小刘自己没搞清楚。”

“买的时候说是骨折手术也能报。”小刘委屈地表示,到想要理赔的时候才发现不是这样。《每日经济新闻》记者此前报道过此类保险的真实情况,然而,不少消费者在购买时根植脑海的“大病小病都能报”,直到理赔环节才能后知后觉并不是自己想象的那样。

要想大病小病都能报:保费可能要翻番

“本产品重大疾病医疗报销无免赔额。一般医疗报销有一万元免赔额。只要被保险人的医疗费用符合条款约定的条件,我们在扣除1万元免赔额后,将按照应赔付金额的100%进行赔付。”近日提出理赔申请的小刘,得到了保险公司客服如此回应。

虽然重大疾病全给报销,但是骨折手术后要医疗报销扣除后,超出1万以上的部分才给报,“这有什么用呢?”小刘在社交平台上吐槽,感觉保险公司各种操作难以理解。

小刘购买的这款直播间保险是一款百万医疗险,此类产品通常有1万免赔额的设计。不过,《每日经济新闻》记者在观看保险直播时注意到,在讲解时主动提到免赔额的情况并不常见,甚至有主播在消费者问及免赔额时避而不答。

诚然,百万医疗险在应对大的疾病、意外风险时发挥了更大的效应。如有网友就留言表示,朋友被电动车撞了,一共花了8万多,社保报销3万左右,剩下的5万,扣除1万元的免赔额,百万医疗险给报销了4万元。但由于有赔付门槛,对于诸如意外骨折、猫抓狗咬、感冒发烧之类的,并不一定能达到报销条件。

若想真的实现“大病小病都能报”,有业内人士提出三种方案:一是再花百元左右购买一份意外险,可以赔付意外医疗,但如果感冒之类的情形仍不能赔付;二是再买一份小额医疗险,不管意外还是疾病都能报销,但有一定的免赔额和报销比例;三是买0免赔的百万医疗险。

《每日经济新闻》记者在保险直播间选择相关产品,分别测算了上述方案。

30岁消费者为自己投保第二种方案下:购买某款直播间百万医疗险的价格为380元/年,加购一份价格为409元的小额医疗险,整体价格显示翻倍。后者的保障责任是意外伤害1万元、疾病住院1万元,但有100元免赔额和一定报销比例的限制。如从社保或其他机构获得补偿报销比例为100%,但对于意外骨折、女性疾病、呼吸系统疾病的报销比例最高35%。

在为10岁儿童投保第三种方案下:单独购买某款直播间百万医疗险的价格约为288元/年,勾选附加保障住院医疗保险金后价格约为678元/年,价格增加约135%。值得一提的是,在不同年龄段测算下,组合投保的保费增幅有所差异。

不了解免赔额就下单,是消费者的错?

记者注意到,对于小刘的遭遇,很多网友留言解释了关于百万医疗险及免赔额的相关情况,也给出了“百万医疗险+意外险”“百万医疗险+小额医疗”一起购买的建议。小刘则表示,自己在直播间购买的时候,并没有被推荐意外险,只是听到骨折能报销就购买了。

记者近期搜索各大社交媒体,投诉平台注意到,此类投诉情况并不少见。对于一些消费者提出的疑问,网友意见大致分为两派:

一部分网友认为,百万医疗险本身就有免赔额,消费者购买时没有充分了解产品情况就下单,是不理性的投保行为。此类网友大都具备一定保险知识,一些网名显示为保险经纪人、规划师等从业人员。

还有一部分网友则是保险小白,除了吐槽自己或家人也遇到类似情况,就是感慨保险不靠谱,并称已经或者希望退保。

“对于大多数人来说,不可能追问到底赔多少。”上海昱淳商务咨询公司合伙人、精算师徐昱琛在受访时对《每日经济新闻》记者表示,保险直播间所称的“大病小病都能报”,有涉嫌夸大、误导的情况。如果涉及相关直播场里已经卖出的,保险公司应主动以电话或者其他形式联系消费者,不能等消费者出险了才知道,更多的不出险的客户还被蒙在鼓里。

造成消费者“不了解免赔额就下单”,保险直播间没有尽到告知义务这一点毋庸置疑。为了让消费者更快地作出购买决策、促成更多的成交,有的保险直播间甚至还刻意避开百万医疗险“1万免赔额”的“先天不足”。

蚂蚁保发布的分析数据显示,有49%的用户因达不到免赔额而不能理赔;同时,感冒住院、肺炎、阑尾炎、肾结石、韧带拉伤等(意外)TOP5常见疾病的开销约在2000~5000元范围。

据不完全统计,2023年上半年个人短期健康险业务整体综合赔付率数据显示,近140家保险公司赔付率中位数约在40%。虽然不同公司间的赔付率数据差异较大,从发力健康险业务的财险公司数据来看,多家公司赔付率还低于这一水平。因此,降低百万医疗的门槛,提升获得感,也是消费者的一大诉求点。

险企:加强播前检查、强调免赔额描述

直播间卖保险乱象还不止于此,有平台在保险治理中发现,部分账号通过“1元起”“90%的人都来买”“今日仅剩xx名额”等描述夸大购买产品的低价门槛或必要性……

《每日经济新闻》记者在调查中还发现,将短期健康险作为“引线”的操作模式,也引起了消费者的大量投诉,被误导者多为老年人。一位网友发文称“希望大家可以告诉父母网络保险不可信”,原来,该网友的父亲称在某平台购买了0.6元的百万医疗险,几个月后网友才发现被扣费了数百元。

另一位网友也表示,“家里老人还以为自己占了多大便宜,说只需交几块钱就行。保险公司的直播间丝毫不提首期后还有11期保费,自动续费总价要1300多。”该网友还提到,直播间有人问在哪里缴下一个月的费用,主播说“下个月还来找我就行”,网友继续追问是找主播开新的保险吗?主播表示“是的是的,每个月就是这么几块钱”,没有提及自动续费和后面的价格。

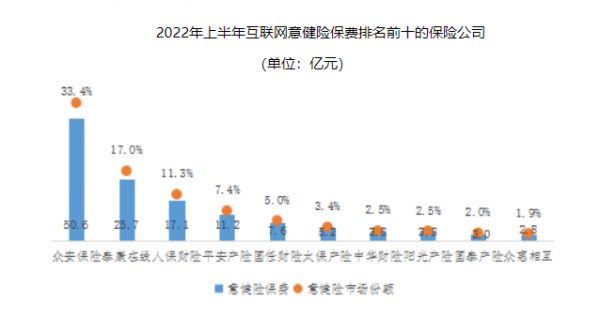

2021年8月,原银保监会下发《关于开展互联网保险乱象专项整治工作的通知》,全面规范互联网健康险业务。中国保险行业协会发布的《互联网财产保险发展分析报告》显示,在政策引导下,互联网健康险快速整改,2022年上半年,互联网健康险整体保费下降23.2%。其中,百万医疗保费收入57.5亿元,占互联网健康险收入的半壁江山。

图片来源:保险行业协会《互联网财产保险发展分析报告》

截至目前,包括“大病小病都能报”等夸大宣传、误导消费者等情况在内,保险直播间乱象仍然存在。近期,已有相关平台和保险机构向每日经济新闻反馈,将加强内部审核、积极整改。一家在互联网平台上开展相关业务的保险公司表示,目前对直播间整改举措如下:

强化营销宣传内容的审核和行为管理,从严管控主播宣传话术,直播间贴片,加强播前检查;

加强保单服务说明,保障关键信息、用户权益清晰明确告知,强调免赔责任与免赔额的描述;

加强回溯与质检,持续推进投保后三个工作日回访机制,并对质检不合格的话术进行处罚,确保及时纠正不当营销宣传行为,避免客户误解;

积极妥善处理由此引发的客户投诉舆情,最大限度保障消费者合法权益。

保险直播间乱象还会持续多久?《每日经济新闻》记者还将进一步保持关注。

本文来自微信公众号:每日经济新闻 (ID:nbdnews),作者:涂颖浩,编辑:程鹏、廖丹、杜恒峰

相关推荐

年轻人直播间买保险,骨折后却被拒赔:金额“不达标”

直播间抢购成功、线下提货却被拒绝,消保委介入后商家兑现

“大病小病都能报”,直播间里真有这样好的保险?

天仁合创:年轻人为何热衷在直播间买国货

直播买貂,不止是东北年轻人的成人礼

鲜花直播间,正在让年轻人上瘾

美团互助关停 处于灰色地带的互联网互助“保险”吗?

焦虑的年轻人,涌入玄学直播间

这届90后,在直播间选墓地

今年双11,谁买走了直播间的5万根金条?

网址: 年轻人直播间买保险,骨折后却被拒赔:金额“不达标” http://www.xishuta.com/newsview91618.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95252

- 2人类唯一的出路:变成人工智能 21395

- 3报告:抖音海外版下载量突破1 21365

- 4移动办公如何高效?谷歌研究了 20539

- 5人类唯一的出路: 变成人工智 20536

- 62023年起,银行存取款迎来 10357

- 7五一来了,大数据杀熟又想来, 8780

- 8网传比亚迪一员工泄露华为机密 8538

- 9滴滴出行被投诉价格操纵,网约 8404

- 10顶风作案?金山WPS被指套娃 7243