从“收购亚马逊中国”到被阿里收购,网易考拉发生了 什么?

编者按:本文来自腾讯新闻《潜望》,作者 李儒超,36氪经授权发布。

从“买”到“卖”,网易对考拉业务态度的急剧转变还是让一些员工很惊讶。一位年初在网易裁员风暴中离开的员工告诉腾讯新闻《潜望》,这可能是卖掉考拉最好的时机,业务依然坚挺,尚且有人接盘,也算是及时止损了。

9月6日,网易考拉正式以20亿美元身价委身阿里。

而仅仅半年多前,丁磊还在筹划拿下亚马逊中国的跨境业务,以补缺考拉的供应链能力。从“买”到“卖”,网易对考拉业务态度的急剧转变还是让一些员工很惊讶。

“虽然一直内部传言要被卖,但直到这个月之前,上面向我们传达的意思都是不可能”,一位考拉内部人士告诉腾讯新闻《潜望》。在他看来,从年初开始的整顿一直在有条不紊的进行,公司基本面也在逐渐向好,这时候突然放弃,无论是理性上还是感情上都令人无法接受。

考拉也确实不符合一家将被收购公司的典型特征。

直到被收购前,考拉仍然是跨境电商赛道的行业龙头。根据艾媒咨询发布的《2019上半年中国跨境电商市场研究报告》,上半年考拉市场份额27.7%,领先行业第二的天猫国际两个百分点;二者之后,依次排列着京东、唯品会、小红书等玩家。

不仅如此,在刚刚过去的第二季度,得益于考拉和严选的销量增加以及采购、运营效率的提升,网易电商业务还取得了毛利润同比环比的同时增长,并由此进一步带动网易整体盈利能力的提升。

“选择在这个时机将这块资产处理掉,只能说明丁老板不想玩了”,一位年初在网易裁员风暴中离开的员工告诉腾讯新闻《潜望》,这可能是卖掉考拉最好的时机,业务依然坚挺,尚且有人接盘,也算是及时止损了。

起码,这是一门不算差的买卖。

丁磊的考量似乎也容易理解:虽然电商盈利能力在转好,但直到现在,考拉并没有取得真正意义上的盈利;而刚破10%的毛利率,在常年维持60%以上毛利率的游戏业务面前,实在辛苦太多;同时,重资产风险也如同一块定时炸弹,一旦运营能力下滑,就有可能引爆。

只是,上述所有状况,都并非今天才出现。没有人知道,为何丁磊突然失去了关于电商的所有梦想,亦或是一开始就没有过这种东西。

从希望之星到弃子

电商曾是网易继游戏之后的一大杀手锏。

这项始于2014年底的业务,诞生于跨境电商迎来窗口期的大背景下。伴随着亚马逊落地上海自贸区,国内电商玩家终于开始意识到跨境电商赛道的机会。

只是让人没想到的是,本不在电商领域中的丁磊,却对之有着异乎寻常的热情。一位曾在考拉工作过的员工告诉腾讯新闻《潜望》,考拉刚起步时,丁磊不仅亲自过问选品,甚至还会在海外建仓时事无巨细的操心选址等一系列问题,从而使得一线员工战战兢兢。

“老板一直盯着,自然大家都比较害怕出错,但好处是,老板看得多,给的资源和预算也足够”。

在他看来,早期考拉员工并不专业,很多人就是凭着一腔热情在向前冲,虽然走了不少弯路,给后面埋了不少坑,但也确实迅速打开了市场。

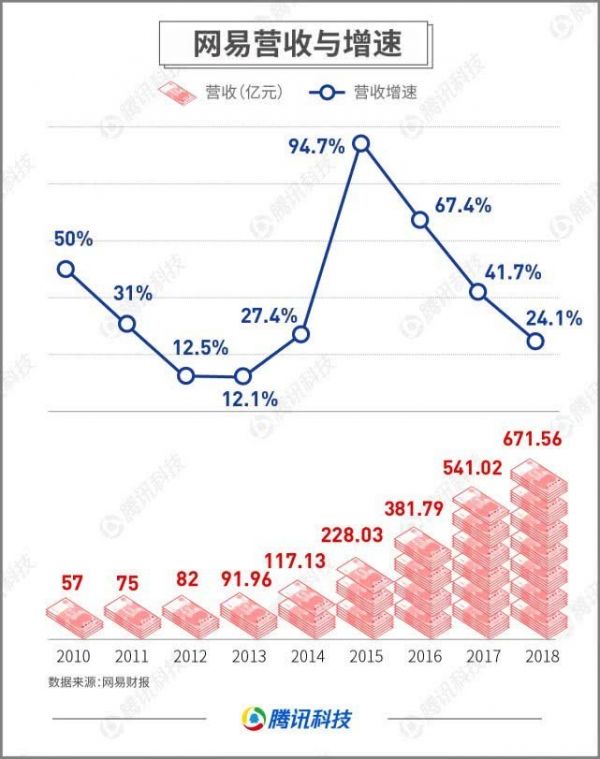

这在网易财报中可见一斑。2015年1月,海外购业务考拉首次面世,就直接带动了当年财报中“邮箱、电商及其他业务”一项营收骤升至36.99亿元,是2014年的11.02亿元的3倍多。

这进而带动网易重新回到了营收增长的快车道:2015年,得益于考拉业务与《梦幻西游》手游版、《阴阳师》等爆款游戏的贡献,网易总营收增速达到了94.7%,是2010年以来的最高水平。

而从2016年开始,日趋成熟的电商业务正式成为网易的增长引擎,在总营收中的占比达到11.9%。到2018年,占比已经高达28.64%。

与此同时,网易的游戏业务自2015年后开始增长乏力,2016到2018三年营收增速分别为61.6%、29.67%、10.77%,下滑极为明显,营收贡献占比不增反降。

这一时期,电商业务可谓是网易的希望之星,在游戏业务难以取得突破的大背景下,对网易的重要性显得尤为重要。

在2016年,丁磊甚至公开表示,希望未来三到五年,考拉可以达到500亿元至1000亿元的规模,在电商战场再造一个网易。

只是,在再造一个网易之前,迈入2018年,网易的电商业务营收增长却陷入了瓶颈。

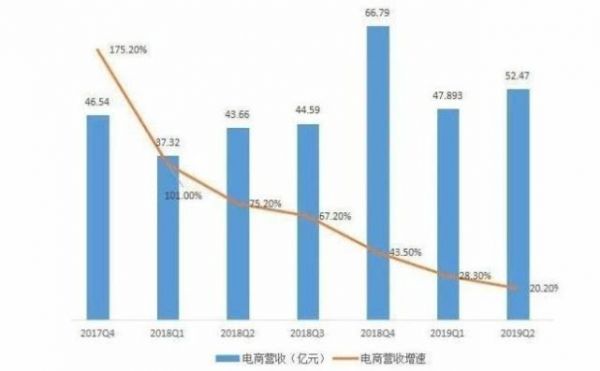

根据网易财报,电商年度增速从2017年的156.9%骤降至64.82%,进而拖累总营收增速滑落至2014年以来的最低水平。

而从季报看,电商板块的滑坡更为明显。

由此,几乎可以判定,以考拉、严选为代表的网易电商业务在2018年正式结束了高速增长。

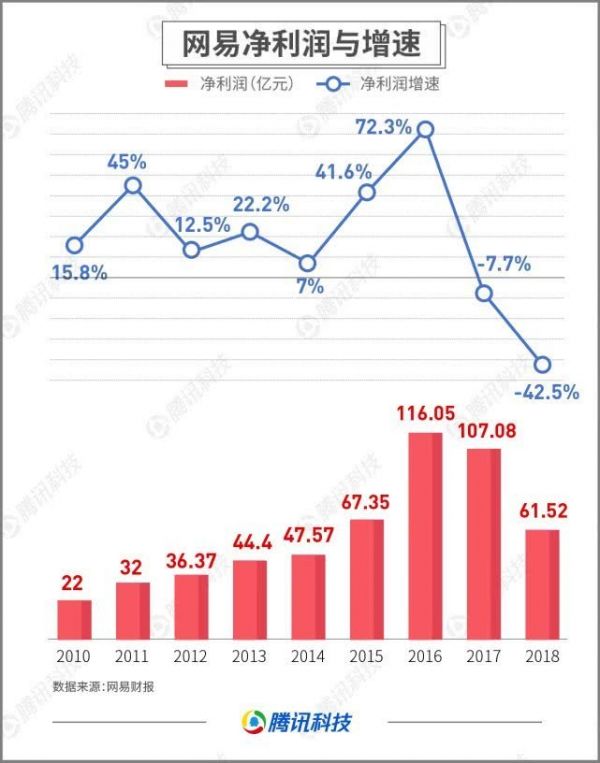

但营收增速并非最严重的事,最让丁磊后怕的是,网易的净利润增速迎来了更为惨烈的滑坡:在2017年首次净利润增速出现负增长后,2018年净利润同比下降42.5%至61.52亿元,仅达到2015年水平。

个中缘由,仍旧是电商业务大大拖累了公司的盈利能力。

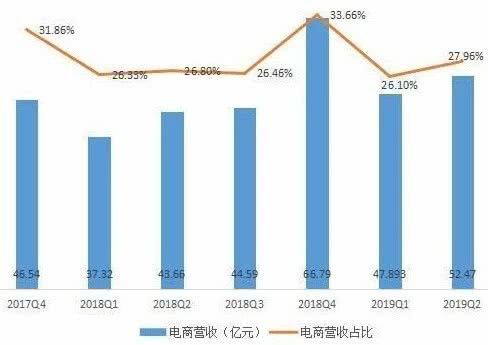

在最糟的2018年四季度,网易电商业务收入66.8亿,占到了当季总营收的33.66%,毛利润却不到3亿,毛利润率仅4.5%。毛利润出现了同比环比下滑,且电商业务前一季度毛利率为10%,上年同期为7.4%-------无疑,最新一季网易电商的毛利率已经惨不忍睹。

与之对比的是,营收增长乏力的在线游戏服务,在这一季度毛利率仍然高达62.8%,继续肩负着集团盈利的重任。

这也成为丁磊对电商业务态度发生变化的转折点:原先寄望于提振营收的电商业务,在2018年迎来失速;同时,电商业务糟糕的盈利能力却并未出现任何转机,反而在逐渐恶化,拖累集团利润。

考拉供应链之殇:自营成本高企,假货却难以避免

不断高企的成本,指向了供应链这一“无底洞”。

在不少业内人士看来,考拉长久以来坚持的“自营仓储”对其造成了沉重的成本压力。作为海淘平台,考拉一直在海外和国内保税区不断发展其自建仓库,亲自配备团队采购。

这一度被认为是考拉的核心优势。支持考拉的人士认为,自建仓储可以最大程度上保证供应链的可控性,从而降低假货出现的概率,并提升采购配送效率。而在国内,京东多年来押注自营仓储的阶段性成功,也为这一模式增加了可信性。

但尴尬的是,考拉的自营却仍然屡屡出现假货纠纷,其对供应链的管控能力似乎并不如意。

雅诗兰黛事件曾引发关注。在去年2月,中消协指出考拉所售雅诗兰黛产品为假冒伪劣,随后考拉发文否认,强调其所售商品为正品。而出具假货鉴定结果的商家,正是雅诗兰黛中国公司。

这一事件最终不了了之。但去年年底考拉再次被曝出售卖假冒加拿大鹅,又重新引发外界对其货源的质疑。

一位供应链人士曾告诉腾讯《潜望》,考拉的进货源应该是正规当地经销商,只不过经销商有可能真假掺着卖,让考拉深受其害。

这也正是考拉的命门所在:供应链依旧脆弱,只解决了仓库问题,却在货源环节无力获得绝对话语权。

这使得考拉的所谓自营商品,与第三方卖家的渠道,并没有售卖国内商品时自营和第三方那么差距明显-----事实上,与其他海淘商家一样,考拉在全球各地的采购大多无法与品牌方合作,而是只能与当地授权经销商合作;这与京东这类国内自营平台有着显著区别。

不仅如此,即便是同一款产品,为保证供应稳定,考拉也不得不采取多货源供应的模式。

这时,复杂的货源,又再次增加了风险,毕竟各个国家与地区的经销商也良莠不齐。一位行业资深人士曾告诉腾讯《潜望》,诸如韩国的不少品牌的授权经销商就不太“老实”,一旦在正品中掺入假货,海淘平台将承担直接责任。

这也正是考拉在去年年底寄望于和亚马逊合作的初衷。在货源问题上,考拉希望获得亚马逊海淘业务在供应链上的支持,如若合作能顺利成行,考拉有可能与亚马逊中国海外购业务共享供应链;而考拉在运营能力上也能对糟糕的亚马逊中国有所补足。

但这项合作最终搁浅。

在经历2018年的挫折后,丁磊对该业务板块已经不再大方,营销资源与人力成本被全线削减;相比之下,巨头亚马逊却不愿意过多放下身段,对自身资产估值高于网易一方预期。

双方对价格的预期并不一致,使得谈判无法继续。

然而,尴尬在于,不愿吃亏的网易其实对亚马逊的供应链需求十分迫切。当时,一位网易内部人士就告诉腾讯《潜望》,在和亚马逊谈判同时,考拉自采购的规模已经开始有意识地缩小,将来考拉的裁也会围绕采购和仓储这一块,“有亚马逊就把供应链交给他们,没亚马逊就交给平台卖家,无论如何都不再需要那么多人了”。

简单而言,即是考拉的自营模式将逐渐弱化,第三方卖家的比例,则进一步扩大。

但需要注意的是,这项举措只有在与亚马逊达成合作才能完全显现出其正面影响。毕竟,临时降低成本,并不能解决考拉的供应链问题;反之,如果在无法获得亚马逊供应链能力的同时还将供应链交给更加不可控的第三方,其供应链问题还会发生进一步恶化。

这可能才是压倒丁磊的最后一根稻草。

开源节流的网易已经容不下考拉?

既然不想掏钱大发展,还不如赚上最后一笔——许正是秉持着这样的想法,网易在与亚马逊谈崩后,迅速开始与国内电商同行展开接触。

知情人士告诉腾讯新闻《潜望》,网易已经与阿里、拼多多就考拉问题接触过多时,只是在不少内部员工获取的信息来看,这一接触仅仅是为了获取融资。

“6月外界一度传出考拉被收购的消息,公关部马上第一时间辟谣了”,一位考拉员工说,这进一步让其抛开了担忧。

而二季度考拉基本面的向好,更是让不少员工舒了一口气。

根据二季度财报,网易整体营收增速仍然持续下行,并创下自2018年二季度以来新低,仅为15.3%。拖累营收增速的主要原因来自于游戏业务的增长乏力,仅为13.6%。相比之下,电商业务同比增速为20.2%,高于整体营收与游戏营收增速,是本季度营收增长的最大功臣。

在营收占比层面,电商营收在二季度占比再次扩大,占到了总营收的27.96%。

不仅如此,电商业务长期存在的盈利难问题,也在本季度得到明显改善。

财报显示,电商业务毛利润同比环比均呈现增长;毛利率方面,本季度为10.9%,上一季度和去年同期分别为10.2%和10.1%。对于同比环比双增,网易认为主要原因是由于考拉和严选的销量增加以及采购、运营效率的提升。

考虑到2018年四季度电商业务毛利率仅为4.5%。如今,持续两个季度返回10%以上水平,说明网易已脱离原先的危险红线。

至少从本季财报上看,网易电商长期以来存在的库存问题、人效问题,可能已经得到了部分解决。

但这份财报的另一面,恰恰也是显现了实施紧缩政策后考拉的尴尬处境------虽然成本得到控制,但网易电商业务的发展瓶颈正变得愈加明显。

可以看出,电商营收的增速在近一年多来可谓是大幅下滑。如若维持这一趋势,电商业务的同比增速即将落入10%-20%的区间——这已经相当不妙。

这时,若想继续扩大规模、维持高增速,大笔投入必不可少。但显然,这已经与当前网易的政策相违背。

二季度,网易营业费用为46.40亿元人民币(6.76亿美元),上一季度和去年同期分别为46.82亿元人民币和49.12亿元人民币,同比环比同时下降。网易给出的原因,正是“人员成本略有下降”与“在线游戏服务和电商业务相关的市场营销费用下降”。

裁员的同时控制营销费用,这些开源节流的措施确实提升了网易的盈利能力。在帮助网易在二季度取得较好的利润成绩后,大概率还会在三季度延续下去。

事实上,对于电商业务的投入,网易CFO杨昭烜也在二季度电话会议上确认,不支持用不惜亏损来换取快速增长的模式,而是希望“在增长速度和电商盈利模式两者之间达到平衡”。

在这种背景下,考拉若想继续扩张,最佳的选择,便是从外部获取支持。

只是,选择直接进行“断舍离”,还是过于利索,利索到令部分员工难以接受。整个八月,考拉的办公区都弥漫着压抑的氛围。人们惶惶不可终日,讨论的都是裁员、定级、找下家的问题。

考虑到天猫国际与考拉业务高度重合,考拉最终究竟会保留多少原有员工,结局可能不会太乐观。

不过,这样的抉择对考拉品牌本身可能未必是一个糟糕的选择:长期对跨境电商业务维持高投入的阿里,可能会给考拉带来一些不一样的东西。

而完成合并后,二者市场份额合计将超过50%,将成为中国跨境电商赛道的绝对霸主。就这样,跨境电商赛道的战斗,在走向终极决战前,就这样悄然结束了。

相关推荐

从“收购亚马逊中国”到被阿里收购,网易考拉发生了 什么?

网易考拉卖身阿里:换帅、跳槽、观望,局内人正在经历什么?

网易考拉联手亚马逊:失败者的“复仇”?

网易考拉卖身前夜

20亿美元收购“大戏”落幕,阿里“动物园”终迎考拉

一组图看懂阿里收购考拉:天猫国际+考拉将占过半跨境电商份额

36氪独家 | 阿里考拉20亿美元收购案交割在即,天猫国际高管接任考拉CEO

2019十大科技并购:IBM收购红帽居首,阿里考拉排名第十

阿里巴巴与网易达成战略合作 阿里20亿美元全资收购考拉并领投网易云音乐

卖身风波中的考拉员工

网址: 从“收购亚马逊中国”到被阿里收购,网易考拉发生了 什么? http://www.xishuta.com/newsview9567.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230