三年亏250亿,市值千亿的“卷王”上市了

10月27日,“快递卷王”极兔在港交所挂牌上市。其股价小幅震荡后,回归发行价12港元,市值1057亿港元(约合989亿元人民币)。

以东南亚市场为破局点,从顺丰和通达系的快递江湖中突围,凭借“烧钱”带来的极致低价,极兔速递打响了自己在中国物流市场的“卷王”名号。今年6月,极兔向港交所递交招股书,并于10月初通过聆讯。

极兔的发家史,堪称一次抢占天时地利的“奇袭”。

极兔创始人李杰此前在OPPO任职,他先从东南亚市场起家,吃到当地电商浪潮的红利后,又抓住拼多多带来的增量切入中国市场。据弗若斯特沙利文数据,按2022年包裹量计算,极兔是东南亚排名第一的快递运营商,市场份额为22.5%。招股书显示,2023年8月,极兔已经在中国占据了12.4%的市场份额,县区地理覆盖率超过99%。

繁密的网点背后,“低价”是极兔异军突起的大杀器。在初入中国市场时,极兔在中国每送出一单快递,就要亏损2元钱。过去三年半,极兔的总亏损额达到34亿美元,近250亿元人民币。

尽管成功赴港上市,但极兔的前景仍然有待观察。低价不足以作为长久的护城河,它和“三通一达”们的战役仍将持续。与此同时,菜鸟、顺丰也已向港交所提交了IPO申请书,物流企业再度掀起“上市潮”。

连年亏损,“烧钱”扩张

从招股书数据来看,在过去3年间,极兔的业绩都陷入亏损。

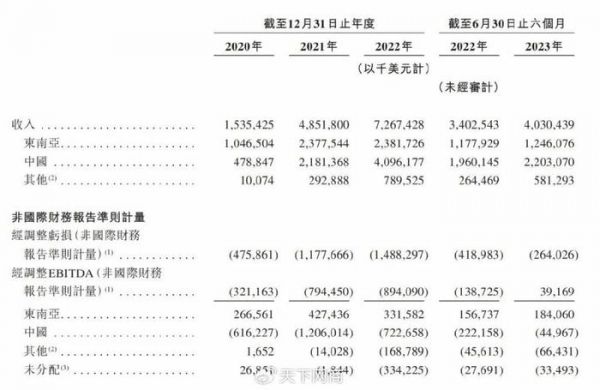

从2020年到2022年,极兔的经调整净亏损额分别为4.76亿、11.78亿和14.88亿美元。再加上2023年上半年的2.64亿美元,报告期内的极兔总计亏去了34亿美元,近250亿元人民币。

低价,是极兔再明显不过的业务底色。在2020年刚进入中国市场时,极兔平均每单快递收入0.23美元,而成本为0.51美元,相当于每送出一单快递,就要亏损2元人民币。

对一家要快速抢夺市场的企业来说,“烧钱换增长”是一条可行的路径。2022年,极兔的总收入增长至72.67亿美元,相当于2020年的4.7倍。2023年上半年,其在中国的每单快递已经做到“平进平出”,经调整EBITDA更是首度由负转正,达到3916万美元。极兔“扭亏为盈”的决心可见一斑。

图源:极兔速递招股书

同时,极兔的成功并不能完全归因于“低价”。招股书提到,极兔的崛起不仅乘上了东南亚电商市场蓬勃发展的东风,还与其特别的“区域代理”模式有关。

简单来说,极兔总部不直接管理网点,也不把“最后一公里”完全交给配送终端,而是采取一种折中的做法:设立若干个“区域代理”,作为整个管理体系内的“中层”。

在极兔的设计下,这些“中层”拥有相当大的自主裁量权,能够因地制宜设定扩张计划和快递定价。极兔认为,区域代理模式的优势包括四点:高度的灵活性和适应性、强有力的运营控制、利益文化一致、成本较低。

凭借着极致的低价和“区域代理制”的跑马圈地,极兔在招股书中宣告了自己的阶段性胜利:“我们是极少数成功从主要市场参与者中抢占了相当市场份额的行业新参与者之一。”

但弊端也显而易见,在这样的模式下,企业总部对终端的掌控力度不够,易引发物流质量等问题。

曲线救国,抢滩登陆

极兔创始人李杰,原本是OPPO印尼分部的CEO。他对东南亚市场极为熟悉,极兔在东南亚七国的攻城略地、对中国市场的回身反攻,也依赖于步步高系的资金和渠道加持。

其中,极兔能在中国市场崛起,离不开和拼多多的强绑定。

拼多多创始人黄峥也出身于步步高系,和李杰算是有“袍泽之谊”。趁着拼多多在电商行业引发的声响,极兔在2020年筹集资金、闯入中国市场。在那时,中国前8家快递企业已经掌控了80%的市场份额,极兔此次出手,不啻为一次“奇袭”。

《天下网商》发现,2020年,极兔在中国市场的合作伙伴有蘑菇街、当当网、苏宁易购和OPPO、VIVO,难见主流电商平台的身影;如今的客户则包括Shopee、Lazada、Tokopedia、拼多多、淘宝、天猫、Shein、TikTok、抖音、快手等。

据招股书,极兔从2017年至今共完成8轮融资,总计55亿美元,其中52.9亿美元均发生在进入中国以后,这也从侧面印证了中国市场竞争之激烈。极兔的投资者除了腾讯、博裕红杉、高瓴等大机构外,还包括步步高董事长段永平、OPPO创始人陈明永等。

外部融资和东南亚业务带来的强劲现金流,成为了极兔发动奇袭的弹药。它在2021年出资68亿元收购百世快递,和同行们打起了激烈的“价格战”。

经历过那段时间的从业者,似乎还能嗅到风里的硝烟味。

战火从“小商品之都”义乌开始蔓延。极兔在这里投入了大量补贴,打出“8毛钱发全国”的旗号,再用低价吸引来的庞大单量去其他快递公司的网点“蹭网”,逼得四通一达总部下令封杀极兔。在县市一级,极兔的加盟费用比同行低一半左右,对快递员则开出了远高于平均水平的底薪。

价格战谈不上多优雅,但给了极兔坐上牌桌的资格。仅用10个月时间,极兔就跨过了日单量2000万单的“生死线”。2023年上半年,极兔的日单量达到3561万单;按8月的包裹量计算,它占据了中国12.4%的市场份额,将近八分之一。

招股书显示,2022年中国市场的营收约占极兔总营收的56.36%。极兔表示,未来将继续巩固领先地位、扩大市场份额,同时开拓新市场和新服务。

快递江湖,乾坤未定

从创立到上市仅用了8年,距离初次递表也只过去4个月,极兔的“狂飙上市”,是物流行业近期再度掀起“上市潮”的缩影之一。

今年8月,已在A股上市的顺丰控股再度向港交所提交上市申请,如获通过,顺丰将成为行业首家在A股、港股两地上市的公司。顺丰创始人王卫在股东大会上表示,许多巨头都在快速扩张,顺丰同样要抓住机遇,“不能比友商走得慢”。

招股书显示,顺丰在2020年至2022年的收入分别为1540亿元、2072亿元和2675亿元,三年来总计赚取了325亿元的营业利润。目前,顺丰控股的总市值约为1967亿元,是A股快递企业中的“老大哥”。

在顺丰之后,圆通、申通、韵达的市值分别为471亿元、152亿元、267亿元,在美股上市的中通则有192亿美元,约合 1403亿元人民币。

另一个备受瞩目的案例则是菜鸟网络。9月,菜鸟向港交所提交上市申请,成为在阿里巴巴集团进行“1+6+N”分拆之后,首个启动上市流程的业务集团。

菜鸟的业绩走向和极兔略有相似之处:报告期内连年亏损,近期初步实现转亏为盈。招股书显示,菜鸟在2021至2023财年合计亏损71亿元,直到2024财年第一季度才盈利2.88亿元。目前,机构对菜鸟的估值最高达到285亿美元,约合2085亿元人民币。

此外,乐舱物流也在今年9月登陆港股。更早的2021年,京东物流、安能物流在港交所完成了挂牌。

作为电商的服务底座、互联网时代的“新基建”,物流行业一向颇受资本关注。据弗若斯特沙利文数据,中国2022年的电商零售交易额为1.77万亿美元,预计将于2027年达到2.96万亿美元。

直播和短视频的兴起,也为这个市场带来了新的想象空间。2022年,中国社交电商零售市场规模达到6265亿美元,年复合增长率为58.8%。极兔在招股书中预言,社交电商将推动更多电商交易,以及“对高性价比的物流服务的需求”。

2017年以来,中国快递行业在一定程度上陷入胶着,这时,极兔的异军突起带来了变数。如今新玩家为自己博得了一席之地,快递江湖回归到从前的状态:根基稳固,但暗流汹涌。

*文中涉及的快递单价、日单量均为中国市场数据

发布于:浙江

相关推荐

三年亏掉250亿,快递“卷王”极兔离盈利有多远

三年烧两百亿的极兔,撑得起千亿市值吗?

快递界卷王,极兔快递要上市了?

快手传拟赴美上市:Pre-IPO投前估值250亿美元

坤坤兰兰们亏1.33万亿背后,是千亿基金经理三年消亡史

三年亏290亿退市只待“宣判” 乐视网没能等回贾跃亭

三年亏10亿,尚无产品和营收,亏损上市的泽璟制药是“明星”还是“地雷”?

今年最贵IPO来了:38岁北大校友干出250亿市值

宁德时代的千亿护航舰,先导智能到底是一家什么样的公司?

焦点分析 | 2020年预亏4亿,新冠疫苗附条件上市申请获受理,能否成为康希诺“千亿市值”的支撑点?

网址: 三年亏250亿,市值千亿的“卷王”上市了 http://www.xishuta.com/newsview95737.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94930

- 2人类唯一的出路:变成人工智能 19070

- 3报告:抖音海外版下载量突破1 18777

- 4移动办公如何高效?谷歌研究了 18316

- 5人类唯一的出路: 变成人工智 18170

- 62023年起,银行存取款迎来 10108

- 7网传比亚迪一员工泄露华为机密 8155

- 8顶风作案?金山WPS被指套娃 7088

- 9大数据杀熟往返套票比单程购买 7037

- 10五一来了,大数据杀熟又想来, 6702