遍览科创板|铜抛光液营收占比7成,「安集科技」拟募资3亿扩大生产

被认为是“中国版纳斯达克”,从正式交易开始,科创板就备受全民关注。如今,科创板正式交易已满月, 有人认为,过去一月这里是新的造富集散地,首日即“诞生了”125位亿万富豪;有人认为这里是中国证券市场创新的试验田,注册资正对一级市场的创业公司、VC、PE机构产生潜移默化的影响。

但毫无疑问,长远来看,这里更有可能是硬科技公司价值的试金石。因此,在这个时间节点,我们推出了“遍览科创板”这个系列,希望带读者快速了解科创板公司。

本篇文章将带领大家了解安集科技,作为深耕半导体材料小众领域(化学机械抛光液和光刻胶去除剂)的代表安集科技,在2019年7月22日于科创板上市后,股价一度上涨至243.2元,涨幅超过520%,成科创板涨幅最大、股价的最高峰,而后股价又经历了高位滑坡。截至2019年9月5日11:10,安集科技股价为157.31元,PE倍数为141.22。

公司业务简介和成长史

安集微电子科技(上海)股份有限公司(以下简称安集科技)前身为安集有限(成立于2006年2月7日),2017年7月,安集有限整体变更设立股份有限公司。安集科技主营业务为关键半导体材料的研发及产业化,目前产品包括不同系列的化学机械抛光液和光刻胶去除剂,产品主要面向集成电路制造和先进封装领域。

安集科技于2019年7月22日上市,截至2019年8月30日,安集科技股价为141.45元。

以下是对公司两大主营产品的介绍。

化学机械抛光液

根据抛光对象不同,公司化学机械抛光液分为铜及铜阻挡层系列及其他系列产品。其中,铜及铜阻挡层系列的化学机械抛光液主要应用于制造先进的逻辑芯片和存储芯片,是安集科技的主要营收来源。下图为2016-2018年公司产品营收分布,可以看出,主营业务营收占总营收比重超过99%,其中化学机械抛光液占总营收比重的80%以上,而铜及铜阻挡层占化学机械抛光液营收比重分别为76.42%、74.99%、66.32%。造成下降的原因主要是2018年铜及铜阻挡层系列平均销售单价降低了4.75%。

产品营收占比

目前公司已完成铜及铜阻挡层等不同系列化学机械抛光液产品的研发和产业化,且拥有完全自主产权。随着技术节点的不断演进带动了铜抛光液种类及用量的增长,而每一代技术节点后产生的相对应的产品生命周期较长,可以超过20年。从工艺节点的产能来看,2018年28nm以上工艺产能仍占全球总产能的90%。因此,铜抛光液快速迭代的风险小,未来市场瓶颈不明显。

光刻胶去除剂

根据光刻胶下游应用领域的不同,公司光刻胶去除剂包括集成电路制造用、晶圆级封装用、LED/OLED等系列产品。2016-2018年,公司光刻胶去除剂营收分别为0.19亿元、0.23亿元、0.42亿元,增长原因主要是销售增长。

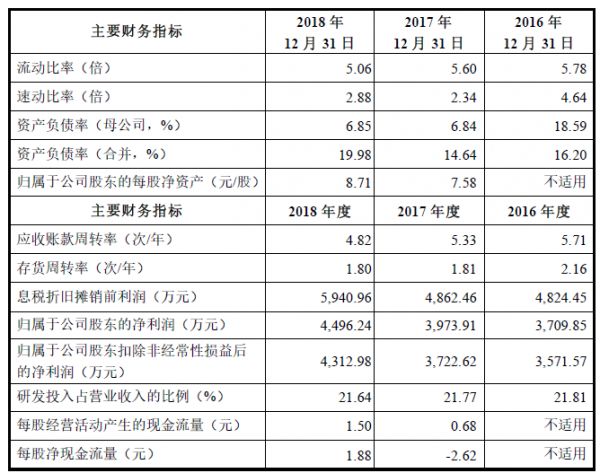

公司的财务数据及分析、公司面临的风险

2016-2018年,安集科技年营收分别为1.9亿元、2.3亿元、2.4亿元。2017年和2018年分别较上年增长18.2%和6.64%。2018年营收增长放缓的原因主要是,针对主要业务营收来源的铜及铜阻挡层系列产品,安集科技对已稳定销售多年的产品选择性降价来维持公司产品优势,2018年平均客单价降低了4.75%。2016-2018年,公司净利润稳定增长,分别为0.37亿元、0.39亿元、0.45亿元。

安集科技营收

安集科技目前面临的风险主要来自于产品结构单一和市场容量有限两方面。

2016-2018年,公司核心技术产品化学机械抛光液与光刻胶去除剂收入占总营收比重分别为99.62%、99.54、99.75%,产品结构单一。

目前公司前五名客户均为全球或国内领先的集成电路制造厂商,包括中芯国际、台积电、长江存储、华润微电子、华虹宏力。2016-2018年,安集科技向前五名客户的销售额分别占总销售额的92.70%、90.01%、84.03%。其中,公司向中芯国际下属子公司的销售比重占约60%。一旦主要客户采购量下滑,公司营收将受到严重影响。

招股书显示,全球化学机械抛光液和集成电路领域光刻胶去除剂市场容量有限,只有约15亿美元左右。其中2016年、2017年和2018年全球化学机械抛光液市场规模分别为11.0亿美元、12.0亿美元和12.7亿美元,而延伸半导体材料产业链需要较长的时间并投入较多的资源。

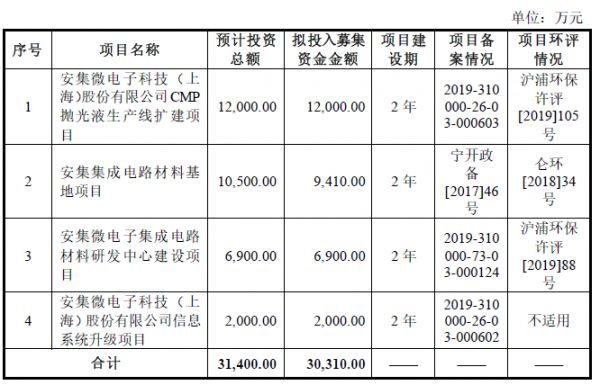

公司募资用途

公司此次募资总额为30,310万元,其中对于科技创新领域,包括CMP抛光液生产线扩建项目、安集集成电路材料基地项目、集成电路材料研发中心建设项目,投资比重较大,占总募资金额的93.4%。

根据Cabot Microelectronics 统计预测,2018年全球CMP抛光材料市场规模为20.1亿美元,其中抛光液和抛光垫市场规模分别为12.7亿美元和7.4亿美元;预计2017-2020年全球CMP抛光材料市场规模复合增长率为6%。此外,《中国电子报》统计,2018年我国半导体材料市场规模为85亿美元。

化学机械抛光液和光刻胶去除剂行业特点是准入门槛高、认证时间长,一旦成为下游集成电路制造和封装行业企业的合格供应商,实现批量供货,双方就能达成稳定的长期合作关系。这对于公司的研发创新能力、技术水平和生产工艺提出了较高要求。

募资需求

赛道其他公司

目前,全球半导体材料产业依旧由美国、日本等厂商占领绝对主导,国内半导体材料企业与海外材料企业仍有较大差距。

安集科技的主要产品化学机械抛光液属于半导体晶圆制造材料中CMP抛光材料,目前无法获取国内细分领域市场空间、市场占有率等公开信息。

全球化学机械抛光液市场长期被美、日企业垄断,占据全球90%以上的市场份额,包括美国的Cabot Microelectronics (1999年成立,2000年4月上市,截至2019年8月30日15:00股价为124.65美元)、Versum (2015年成立,2019年4月与Merck KGaA并购,融资金额为65亿美元。)和 日本的Fujimi (1953年成立,截至2019年9月2日9:50 股价为2384日元)等。其中,Cabot Microelectronics 市场占有率最高,但已从2000年的80%下降至2017年约35%。这表明,全球抛光液市场正向多元化发展,本土化自给率提升。

相关推荐

遍览科创板|铜抛光液营收占比7成,「安集科技」拟募资3亿扩大生产

遍览科创板|年营收超23亿元,「晶晨半导体」要做AI超清音视频处理芯片

遍览科创板 | 起底「澜起科技」:从内存接口芯片起家,年营收超17亿元

遍览科创板|年营收超400亿元,「中国通号」下一步要切入铁路改造升级市场

遍览科创板|靠智能手机业务年营收4.5亿, 「虹软科技」说下一步瞄准了智能驾驶和IOT

遍览科创板|新能源汽车市场波动影响主营业务碳纳米导管电浆料营收,「天奈科技」未来要将碳纳米管用于芯片制造

遍览科创板|年营收超10亿元,激光光源租赁业务是「光峰科技」的“双刃剑”

遍览科创板 | 国内市场规模近20亿元,「心脉医疗」凭借主动脉医疗器械年营收增速超35%

遍览科创板 | 新三板转登科创板,10亿年营收的西部超导能否讲一个200亿市值的故事?

去年亏11亿的寒武纪拟科创板募资28亿:三年总营收5.68亿,99%客户来自国内

网址: 遍览科创板|铜抛光液营收占比7成,「安集科技」拟募资3亿扩大生产 http://www.xishuta.com/newsview9607.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230