药王变迁史:寻找下一个GLP-1

资本市场一片死寂中,GLP-1减肥神药是为数不多的亮点。

作为一个典型案例,GLP-1药物的强势表现已经无需赘述。可如何做好事前预判,则依然是投资者迫切关心的议题。实际上,在资本爆炒GLP-1概念之前,GLP-1类药物就已经展现出卓凡的销售成绩,而正是这种持续增长造就了它如今的成功。

在本篇报告中,我们将全面复盘近五年全球明星药物销售情况,进而来复盘全球头部药物的迭代史,以期发现更多的投资机会。下一个如GLP-1药物一样的药王投资机会,或许就藏在下面的四份榜单之中。

药王之王

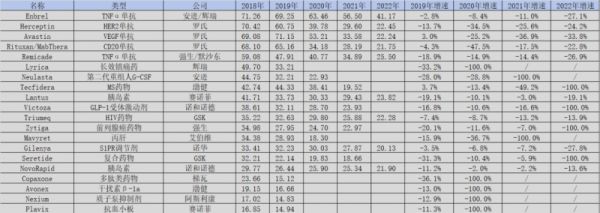

谁是过去五年卖的最好的药物?

为了搞清楚这个问题,我们全面复盘了2018~2022年的明星药物销售情况。经统计,艾伯维的TNFα单抗Humira(修美乐)的累计销售额突破千亿美元,遥遥领先于其他明星药物,成为药王之王。

图:2018~2022年全球药物总销售排名TOP 20,来源:锦缎研究院

不过,Humira即将迎来专利悬崖,其营收或将逐渐开始下跌。在此之前,另一款TNFα单抗Enbrel已经先一步遭遇仿制药挑战,足可见得属于TNFα单抗的黄金时代即将过去。

考虑到Humira的专利悬崖挑战,新冠疫情又逐渐消退,因此适用症持续拓展的默沙东PD-1抑制剂Keytruda(K药)有望成为未来新的药王之王。同时,另一款PD-1抑制剂Opdivo(O药)同样凭借403亿美元的营收入围,充分体现了PD-1抑制剂的竞争力。

目前,呈现增长态势的还有BMS的免疫调节制剂Revlimid、BMS/辉瑞的抗凝血剂Eliquis、再生元/拜耳的眼科药物Eylea、强生的自免药物Stelara、吉利德的HIV药物Biktarvy、礼来的GLP-1受体激动剂Trulicity、BI/礼来的SGLT2抑制剂Jardiance、默沙东的九价HPV疫苗Gardasil。这些药物有望凭借良好的增长态势,进一步获得更高的销售成绩。

可在硬币的另一面,艾伯维/强生的BTK抑制剂Imbruvica(伊布替尼)、辉瑞的CDK4/6抑制剂lbrance、罗氏的Avastin则分别在竞争对手的冲击下,营收逐渐呈退坡态势。

综合过去五年的销售表现,全球头部药物整体呈现百花齐放之势。在这些头部药物中,BTK抑制剂和PD-1抑制剂是国内布局较深的两个赛道,但只有百济神州的泽布替尼在头对头实验中战胜了Imbruvica,其他国内药企仍处于跟随状况。

一直以来,国内药企都存在过度集中某一靶点的情况,这其实完全不符合全球药物发展趋势。在PD-1之外,自免药物、HIV药物都是被国内长期忽视的重磅赛道,由衷希望国内药企能够早日走出误区。

岁月之痕

以时间为轴,进一步纵向剖析,投资者会更加清晰地看清全球头部药物的发展轨迹。

对于2018年和2022年,全球销量TOP 20的药物中,头部药物销售额有了显著提升,入围门槛也由41.71亿美元提升至68.97亿美元。其中,仅有9款药物同时存在于两大榜单中,而多达11款药物出现了更替。

图:2018年和2022年全球药物销售排名TOP 20对比,来源:锦缎研究院

在2018年的时候,TNFα单抗是最为火爆的药物品类,同时有Humira、Enbrel、Remicade三款药物入围TOP 20。罗氏则凭借Herceptin、Avastin、Rituxan三款单抗产品,成为当时炙手可热的明星公司。此外,胰岛素类药物也在当时有很大的市场。

但到了2022年,头部药物丰富度得到了全面提升,新冠药物、GLP-1受体激动剂、CD38单抗、IL-4Rα单抗、SGLT2抑制剂等药物全面崛起。而胰岛素、几款单抗药物的销售则逐渐退坡,全球医药产业逐渐走出单抗为王的“生物药时代”。

从这两年TOP 20药物的对比中,投资者不难得出结论:生物医药产业的技术是与时俱进的,任何技术路线都不可能独霸天下。

不可否认,单抗类生物药曾经是药物研发的主流,而小分子药物更是曾被视为落后产能。可是,随着时间轴拉长,专家们对于生物药的偏爱滤镜终会消失,产业格局也逐渐重新回归常态。无论是生物药,还是小分子药物,实则都有各自的价值。

崛起之王

哪些药物有成为药王的潜质呢?从药物增速这项数据中或许能够给出答案。

我们盘点了过去五年增速最为强劲的20款潜力药物,这其中小分子药物的数量多达13款,而生物药则仅为7款,这也从侧面说明过去五年小分子药物正在逐渐重回主流视野。

图:2018~2022年潜力药物TOP 20,来源:锦缎研究院

这份潜力榜单中,势头火热的GLP-1类药物自然展现了良好的增长趋势,诺和诺德的明星产品Ozempic(司美格鲁肽)和礼来的明星产品Trulicity(度拉鲁肽)均在榜单中耀眼夺目。

除GLP-1类药物外,SGLT2抑制剂和IL-23单抗也是极为引人瞩目的靶点,分别有2款和3款产品入围榜单。其中,艾伯维的IL-23单抗Skyrizi更是以80%的复合年化增长率,成为当下全球竞争力最强的新药,甚至有望接棒Humira成为下一代药王。

GLP-1类药物固然是全球增速最快的药物之一,但其也并非独一份的存在,如今资本过度追捧像极了当年对于PD-1的关注。实际上,正是这样的过分关注导致国内医疗资源过度集中,而很多真正有价值的产品反而被市场忽略。

值得深思的是,阿斯利康的第三代EGFR抑制剂Tagrisso(奥希替尼)也入围了榜单,虽然增速没有上述药品那样显著,但也同样是一款能带来明显增量的产品。艾力斯正是凭借推出Tagrisso的平替产品伏美替尼,因而业绩飙升,股价也逐渐走牛。

这足以说明,并不是只有聚焦于风口的玩家才是正确的,公司只要能够在技术上匹及海外产品,那么他们同样是具备价值的,盲目跟风投资反而会适得其反。

泯然众人

长江后浪推前浪,新药物的成王之路势必是踩在前人之上。我们同样盘点了20款降幅较大的头部药物,这些药物的衰退表明创新药研发必须与时俱进。

纵观这些药物,曾经火爆的单抗药物和胰岛素药物在其中的占比较大,尤其几款单抗产品,随着生物类似药的入局逐渐泯然众人,而胰岛素类药物的失势则主要受美国市场降价以及各种新型控糖药物兴起影响。

图:2018-2022年衰退药物TOP 20,来源:锦缎研究院

很有意思的是,在这些衰退药物中,诺和诺德的第一代GLP-1受体激动剂Victoza(利拉鲁肽)名列其中。尽管Victoza同样具备减肥功效,但它却并未如其他几款产品一样一飞冲天,而是在专利悬崖的预期下,营收额每况愈下。

这也从侧面说明,对于GLP-1类药物,投资者一定不能盲目。即使都是减肥药,但Victoza与其他两款GLP-1药物间却存在截然相反的演进趋势,并不应该将所有的GLP-1类药物都一概而论。

药王的启示

对于“药王”这一头衔,国内投资者总是趋之若鹜,但如果我们真的站在全球化高度去审视药物发展格局,就会发现国内市场欠缺的并不是药王级产品,而是那些真正具备产业竞争力的产品。

无论是当初贝达药业的埃克替尼,还是如今艾力斯的伏美替尼,它们所对标的产品虽然竞争力十足,但却都称不上绝对的药王。尽管市场关注度可能没有“现役药王”GLP-1那样高,但却真正地填补了中国市场的空白,并获得了真金白银的业绩回报。

基于此,中国医药产业现阶段并不应该盲目地跟风药王,而是应该踏踏实实地在自身所擅长的领域奋进。资本风口终将过去,技术趋势亦不会一成不变,盲目跟风只会满盘皆输,唯有脚踏实地聚焦研发才能收获硕果。

中国医药产业,缺的不是一个药王,而是真正的产业实干家。只要能够替代海外药物,能够填补国内市场空白,那么这样的药物就是优秀的药物,最终也必定会获得市场的回报。

本文来自微信公众号:医曜(ID:yiyao-jinduan006),作者:林药师

相关推荐

药王的并购分歧:礼来、诺和诺德分道扬镳

永不平静的药王之争

移动通信变迁史

暴涨的GLP-1:减肥药未到,上游先吃饱

美国媒体行业十年变迁史:内容为王过时,分销商崛起

减肥神药致癌?欧洲药监局对GLP-1们出手了

“减肥神药”产业链,有哪些新玩家?

马云名片变迁史:从翻译社到电商大佬……

女性购物车变迁史

十三届双11,一部电商流量变迁史

网址: 药王变迁史:寻找下一个GLP-1 http://www.xishuta.com/newsview96770.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230