AI行情卷土重来?

不知道你是否发现:

不知不觉间,AI又走成了市场主线,甚至剧情都和上半年非常相似:

1,借助《完蛋,我被美女包围了》,以及短剧,炒了一波游戏和传媒。

2,借助英伟达发布改良版GPU以及Open AI发布GPTs,炒了一波光模块。

3,借助AI pin的发布,市场炒了一波AI终端,包括胸针、耳机、一体机等;

4,借助英伟达发布H200,市场又开始炒作HBM。

5,借助特斯拉宣布即将于两周内发布FSD,资金炒了一波自动驾驶。

6,借助各种机器人利好,机器人已经默默走强了一段时间。

7,卫星互联网板块最近也在频繁异动,接下来在20号重庆大会的催化下估计也会有表现。

事实证明,AI调整了大约5个月之后,又重新站到了C位上。

当前的AI真的太像2019年之后的新能源,只要出现一波大跌,必然就会在各种利好、各种故事的催化下,再次迎来一波行情。

背后的大逻辑是:经济增速依然比较低,暂时也还没看到进一步的稳增长政策。在美债利率大幅回落的背景下,市场资金依然选择景气度最好的泛科技方向,包括了:AI,自动驾驶,机器人,卫星互联网,汽车,消费电子等等方向。

当然值得注意的是,重磅大会即将召开了,接下来的基调应该仍会以“稳增长”为主,未来与政策高度相关的金融、地产、消费等,在持续调整后,也应该会有反弹的机会。

当然,还是要等“逻辑和走势共振”的那根大阳线出现。

聊聊接下来HBM应该怎么操作

周末,HBM被各种小作文吹爆了。

车上的同学洋洋得意,而场外的同学满心焦虑。

实际上A股大部分题材都有个通病:大热必死。

所谓“大热”意味着市场的乐观预期高度一致,整个板块要么“走加速行情”,要么就是“冲高回落”。

从市场情绪的角度来看,我更倾向于板块可能在这里进入“高潮”(后面会解释),也就是走“冲高回落”的剧情。

不过如果后面出现分歧走势,由于HBM的需求的确会进入爆发期。那么因为情绪高潮后导致的调整,将会迎来新的上车机会。

一

为什么我认为HBM板块上可能高潮了。

除了周末市场一致看好,还因为市场已经按照“最乐观的预期进行交易”了。

最乐观的小作文,计算器是这么按的:

1,HBM的空间是7年200倍。

根据是:11月14日,SK海力士副会长兼联席CEO朴正浩透露,今年公司高带宽内存(HBM)出货量为50万颗,预计到2030年将达到每年1亿颗。

也就是200倍空间,对应CAGR高达113%。

2,2030年Low-α球形氧化铝的市场空间高达6000亿。

2023年,球HBM出货量约100万颗,对应1000吨Low-α球形氧化铝用量。

日系企业Low-α球形氧化铝的单价为300万元/吨。

当前Low-α球形氧化铝的市场空间为:1000吨*300万人民币/吨=30亿。

如果到2030年需求增长200倍,市场空间将会是30×200=6000亿。

3,相关公司有70倍上涨空间。

按照中国企业扩产的速率和时效性,2030年有望抢占全球50-60%市场,中国两家Low-α球形氧化铝各分一半,就是30%份额。

30%份额对应1800亿收入,目前毛利率70%,净利率50%;假设2030年净利率下降至20%,也对应360亿利润,就算只给20倍市盈率,那么市值就高达7200亿。相比目前100亿左右的市值,未来将会有72倍的空间。

保守估计,未来伴随着球铝的扩产,价格只有当前的10%,那么相关公司的市值也有7倍的上涨空间。

看起来的确上头。

但只要稍微细究,就会发现这里面的每个乘数、每个假设都有明显纰漏。

1,HBM行业空间虽然不小,但没有想象中那么夸张。

Trendforce数据显示,2022年全球HBM市场规模约为8亿美元,HBM+HCM(一种美光提出的存储架构)的整体市场约在13亿美元左右。

2023年,各大机构按现有市场能见度给HBM市场的整体空间约在16~20亿美元,中值是18亿美元。

对于未来5年HBM的市场增速,TrendForce测算CAGR只有37%,考虑H200后最乐观下CAGR也只有62%,远低于海力士7年CAGR113%的增速。

2,Low α球铝空间没有200倍,单价可能只有几万块钱一吨。

先来看量:

就算HBM空间有200倍,但并不意味着Low α球铝就有200倍空间。

因为当前1000吨Low α球铝并非全部用于HBM。

实际上,据我了解,目前只有10%不到,也就是100吨用于HBM。未来就算需求增长200倍,不过也就是2万吨而已,相比目前的1000顿,也只是增长了20倍。

再来看价:

且不说,未来Low α球铝扩产后,价格会降下来。

考虑到国产化,国内的产品价格可能只有几万块钱一吨。

3,凭什么认为中国厂商一定能占50-60%的空间?

总之,各个乘数项都夸大三五倍,那么一相乘就会扩大几十倍。

二

雪球有人测算比较理性:

按照每年60%CAGR来测算:23-28年的市场空间大约是:18/28.8/46/73.7/118/189亿美元。

也就是说,到2028年,HBM对应的市场规模大约是1300亿人民币。

2022年,sk海力士在HBM产品上的毛利接近50%,生产技术/设备分摊大约占30%,总计成本端记为20%。

刨除刻蚀材料/填充材料/薄膜材料等,认为GMC在成本端占比为50%。我们可以计算:

GMC的28年市场空间约为1300*20%*50%=130亿人民币。

假设国内HH公司市占率10%,对应市场增量空间只有13亿而已。

low-alpha粉在GMV中的成本占比大约为60%(其中球铝和球硅各占20%和40%),对应可以得到,

low-alpha球硅粉的增量空间为:130*60%*40%=31亿

low-alpha球铝粉的增量空间为:130*60%*20%=15亿

这边RLXC的球硅市占率大约20%,球铝占10%,对应7.5亿的增量市场,YST市占率不足10%,假设达到15%对应2.25亿的增量市场。

很显然,跟前面动辄几十甚至几百亿的测算,完全不在一个量级上。

所以,当前相关股票的估值很有可能已经把未来最乐观的预期都打进去了。

三

对于任何题材,“只要市场已经按照最乐观的预期在炒作,并且股价经过大幅上涨进入到了高潮期,行情往往就会有个短期见顶”。

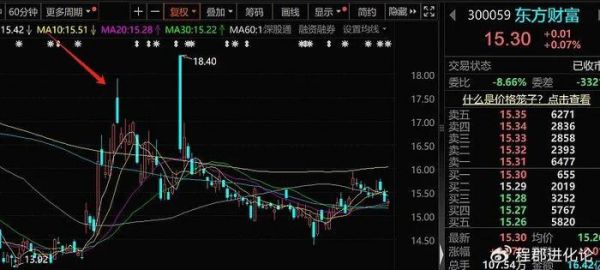

比如,8月4日的券商,当时市场已经按照“一定会降印花税,一定会T+0”等预期来炒作了,且股价在当天出现了一个明显的“高潮”走势。

虽然,直到8月28日,印花税等利好才发布。但券商的股价早在8月4日就见顶了。

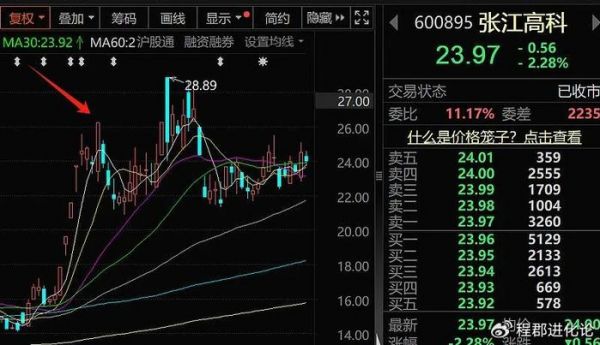

再比如9月15日的张江高科。当时市场传闻我国已经突破了5nm的gkj。这已经是最乐观的预期了。当天涨停后第二天立马大幅下跌,也是一个明显的高潮到衰退的走势。

后面一段时间,基本上也没有什么大机会了。

当然,券商和gkj都有点偏题材性质,而这次的HBM是有明显的景气度的。而且,当前的大盘环境整体也要比8,9月份好很多。

所以,HBM板块就算短期见顶,但大概率也不会像之前的券商衰退那么快。

所以我的结论是:如果因为短期情绪高潮了导致了短期调整,其实是我们“分歧买入”的机会。

发布于:北京

相关推荐

AIGC中场休息,半导体行情来了

扭曲现实,制造幻境:一个成功的主题行情是这样炼成的

乐视电视更名乐融 超级电视卷土重来能否收拾旧河山

诺基亚“卷土重来”

创业板可以借壳之后:大面积并购会卷土重来吗?

元宇宙行情,我们该怎么参与?

创始人被赶出公司后命运几何?乔布斯卷土重来,多数销声匿迹

电子烟卷土重来,但风口已过、打法已变

周鸿祎的爱情结束了,三六零的AI行情还能走多久?

百度电商卷土重来,要靠AI翻身?

网址: AI行情卷土重来? http://www.xishuta.com/newsview98491.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95249

- 2人类唯一的出路:变成人工智能 21368

- 3报告:抖音海外版下载量突破1 21335

- 4移动办公如何高效?谷歌研究了 20508

- 5人类唯一的出路: 变成人工智 20508

- 62023年起,银行存取款迎来 10354

- 7五一来了,大数据杀熟又想来, 8753

- 8网传比亚迪一员工泄露华为机密 8533

- 9滴滴出行被投诉价格操纵,网约 8376

- 10顶风作案?金山WPS被指套娃 7240