崛起的东南亚初创生态:退出前景可观

编者按:本文作者 Golden Gate Ventures(金门创投)的合伙人 Michael Lints , Golden Gate Ventures 是一家位于新加坡的早期风险投资公司,迄今在亚洲 7 个以上的国家投资了 30 多家企业。该公司投资的互联网和移动初创公司横跨众多行业,包括电子商务、支付、移动应用和 SaaS 平台等, 如在亚洲投资了 Go-Jek , 在美投资了 Stripe 。本文编译已获得 Michael Lints 的授权。

要点提示:

新的市场机会:首批机构风险投资基金的周期将尽, 预计将于 2020-2022 年退出。

下一个买家:区域科技巨头、新崛起独角兽企业的兼并和收购,企业风险、战略投资的收购,PE、VC 等投资机构之间的转售, 证券交易所对 IPO 的支持,将推动初创企业实现退出。

东南亚科技型初创企业生态系统正在飞速成熟中,越来越多的资金流向了新兴科技初创公司。与欧洲工商管理学院(INSEAD)合作的新加坡风投公司 Golden Gate Ventures 认为,随着海外风险投资、企业战略投资和独角兽企业的崛起壮大,有必要回顾、审视早年有关退出策略 ( exit strategy ) 的研究。在此次分析中,我们深入考察了历史退出情况(战略收购、上市和出售),并对未来 5 年的退出前景做出新预测。

“东南亚的创业生态系统发展蓬勃,现在无疑是创业的最佳时机。欧美投资者都希望扩大在该地区的资金投入,未来(创业公司和风险投资基金)的退出只会让他们增加投资。企业在初创投资领域日益增长的兴趣无疑是值得关注的发展趋势,它们有可能提供额外的退出途径,填补某些国家的融资缺口。” INSEAD 创业与家族企业教授 Claudia Zeisberger 称。

2017 年 Sea Group 在纽约证券交易所上市,2018 年 Grab 收购 Uber 东南亚 ,自 2015 年以来东南亚地区至少出现了 6 家新独角兽企业……过去几年出现了很多新的发展变化。因此,我们决定与 INSEAD合作进行一项关于 GP 预期的调查,重新评估东南亚的退出前景,提供一份新的预测。

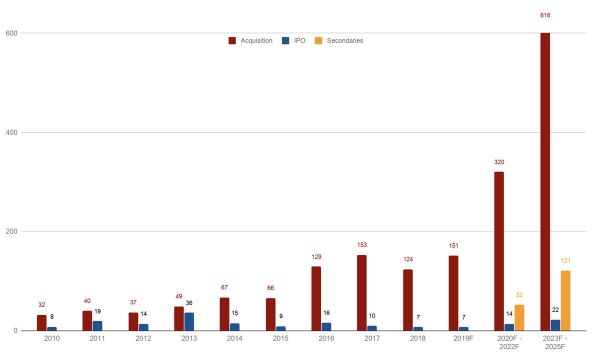

东南亚地区初创企业退出总量(按退出机制分类)

在这份新预测中,为了更好地利用东南亚地区的历史退出数据、全球行业标杆数据和 INSEAD 的调查结果,我们采用了一种新方法。我们预测,2023 – 2025 年间,至少有 700 家初创企业将实现退出。这个预测结果与 INSEAD 调查得出的 GP “总体乐观”的态度相符。

未来初创企业退出的几个主要驱动因素有:独角兽公司成为收购方(比如 Go-Jek 在 2017 - 2019 年间收购了 7 家初创企业),企业风险投资机构投入更多的资金(丰田投资 Grab 一跃成为 2018 年全球最大的企业风险投资案),全球私募基金参与度不断提高(以华平投资集团对东南亚和中国的 40 多亿美元投资为代表),以及由 Sea Group 2017 年上市所引发的、各证券交易所对初创企业上市的大力支持。

总体趋势

通常,初创生态步入成熟期时,大多数退出都是由区域科技巨头所推动的。但除了阿里巴巴收购 Lazada 之外,中国的大型科技公司尚未踏入并购市场。

虽然目前关于东南亚投资机构之间互相转售(secondary sales) 的公开数据很少,但预计 2022 年后,转售将成为一大趋势。

随着上一个风险投资基金(2010 – 2012 年募集的基金)投资周期的结束,2022 年后将出现大规模退出。

新资本涌入将实现更多商业模式,推动更多初创企业进入成长和预备上市期。

活跃玩家

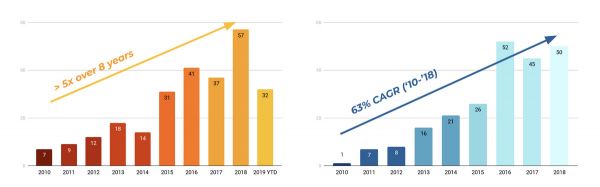

区域型公司在东南亚日益活跃。印度尼西亚、泰国、新加坡等国在企业投资初创公司方面走在了前列。过去8 年里,企业风险投资公司 (CVC) 数量增长了 5 倍,同期的投资额增加了 63%。

左图为东南亚企业风险投资公司的总数;右图为这些投资公司每年成交的投资案总数

除了区域型企业风险投资基金,如现代、三菱等北亚企业以及跨国传媒集团 Naspers 、德国布尔达媒体集团、乐天等国际企业对东南亚地区的兴趣也正日益增加。

全球私募股权基金以其在东南亚的早期投资闻名。尽管投资量增长不如企业风险投资基金强劲,但在过去 8 年中也新增投资 30% 。

左图列举了一些投资组合持有东南亚地区公司的全球私募股权基金;右图为全球私募股权基金在东南亚地区每年成交的投资案总数

东南亚的风险投资基金也不甘落后。在过去 12 个月里,有一批处于增长阶段的风险投资基金发起或完成了融资。比如 Nick Nash 发起的 Asia Partners,由 East Ventures、SMDV 和 YJ Capital 合作创立的 EV Growth,以及与韩华资产合作的 Golden Gate Ventures 。2018 年共宣布 311 宗风投交易,资金价值达 52 亿美元,相比于 2017 年的 230 宗、41 亿美元有所增加。

关键驱动力

越来越多的区域型科技巨头:区域型科技公司正通过收购公司来扩大其市场覆盖范围或拓展产品线( 2015 – 2018 的复合年增长率为 100%)。

风险投资各阶段的流动性增强。

来自地区和全球证券交易所的持续支持。到目前为止,东南亚地区尚未大量出现上市公司。随着资金的增加和市场的检验,该地区将涌现出更多具备上市条件的公司。

首批机构风险投资基金的周期将尽,将在未来两年内退出。第一批机构风险投资基金于 2010 – 2012 年进入东南亚科技初创企业,其周期大体截止于 2020 年后。这些基金的 GP 在基金关闭前将推动退出决策。这意味着并购交易、风投机构间的转售和人才并购将大幅增加。2014 年以后募集的风险投资基金将从 2022 年开始退出。这是东南亚地区首次迎来投资周期的结束,对最后实现的退出数量影响巨大。

调查结果

与 INSEAD 合作,就东南亚初创企业能否健康退出的前景,我们询问了 10 个 GP 的看法。约65% 的受访者认为,退出的全球基准在一定程度上能够适用于东南亚初创企业。约 54% 的受访者认为,东南亚的初创企业和利益相关方对可能出现的负面影响准备不足。其中一个主要原因是,创始人和管理者没有相关经验,或是相信不会出现负面影响。

对于“你认为最能影响退出前景的因素是什么”这个问题,主要答案如下:

+待投资金增加;基金和战略伙伴规模增大;高估值令退出更具吸引力。

+独角兽企业成为收购方;晚期投资阶段出现投资机构间的转售;越来越多的企业通过战略投资或孵化外部企业实现外生性增长;形成区域整合。

+东南亚的 GDP 增长。

+大量初创企业成熟,开始考虑上市;证券交易所的支持。

-日益激烈的竞争;股票市场不了解风险投资的机制。

注:其中 + 为正面作用, - 为负面作用

结论

现有风险投资资本的增加将推动更多商业模式具有可行性、可扩展性的公司进入成长阶段,成为跨国公司、科技企业和私募基金的潜在收购目标。来自私募基金(30%)和企业风险投资(63%)的后期融资的增长将对退出前景产生极大影响。

Golden Gete Ventures 预测,并购、股份转让(trade sale)和投资机构间转售是东南亚初创企业退出的主要驱动力。目前,最强劲的收购方是本地和区域型科技巨头,而非来自中国的企业或全球科技公司。

该区域和美国的证券交易所对科技初创公司未来若干年的前景保持乐观。机构投资者需要增进对东南亚地区隐含潜力的了解。

区域科技巨头将继续收购初创企业,以加强平台、拓展市场。

提醒一句。关于历史退出是否给风投基金及其 GP 带来良好的回报,本报告未能得出结论。从目前的生态前景看,再投资是可以期待的,但前提是首批投资得先完成大规模退出。

编辑 | 郭辰@36氪出海

图 |Pixabay

相关推荐

崛起的东南亚初创生态:退出前景可观

越南退出前景:小步转暖

行至拐点的东南亚创投生态 | 航海时氪

「VC看全球」第九期回顾 | Golden Gate Ventures 合伙人杰弗里·潘恩:东南亚公开市场对科技行业仍是认知不足的

印度退出前景:烧钱增长估值低,IPO风向看盈利

对话Beacon:“泰国创投生态与投资者利益不匹配”

2020 全球创投趋势预测 | 东南亚篇

30亿美金注入东南亚的同时,Go-Jek大股东卖老股退出

放长线钓大鱼:红杉押注东南亚

红杉印度“钱”进东南亚

网址: 崛起的东南亚初创生态:退出前景可观 http://www.xishuta.com/newsview9914.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230