99%的企业或将沦为“炮灰”?千亿资本狂欢下,谁有机会捕捉芯片独角兽

编者按:本文来自微信公众号“投中网”(ID:China-Venture),作者马慕杰,36氪经授权发布。

在芯片行业,一个垂直赛道里最后只会剩下一两家寡头。

“近段时间,身边5、6个同事都陆续跳槽去了芯片公司。”某FPGA验证工程师王峰对投中网表示。

王峰丝毫不掩饰自己对芯片公司的向往。

“薪资翻倍,潜力无穷。不夸张地说,能够亲身见证国产芯片的崛起当然也会油然生起工作自豪感。”不过,向往之余,王峰也表达了纠结与担忧,“芯片流片时间长,风险极高。对于职业稳定性来说,或许并不是一个很好的选择。”

王峰的纠结不无道理。尽管近年来国内的芯片公司较为活跃,迎来投资热潮,但99%的企业或将沦为“炮灰”,而其中背后的投资机构也不排除会“颗粒无收”。

多位芯片领域投资人均对投中网表示,在芯片行业,一个垂直赛道里最后只会剩下一两家寡头。

“在选择芯片公司时,细分领域与团队是我优先考虑的两大因素。毕竟在芯片行业,未来的产品落地才是硬道理。”已经跳槽到某芯片独角兽公司的赵海称。

千亿资本的狂欢:头部资本加持,引爆风口

继2018年“中兴事件”后,国内的芯片投资迎来热潮。一时间,芯片领域似乎成为了投资机构眼中“不能不看,不敢不投”的行业。

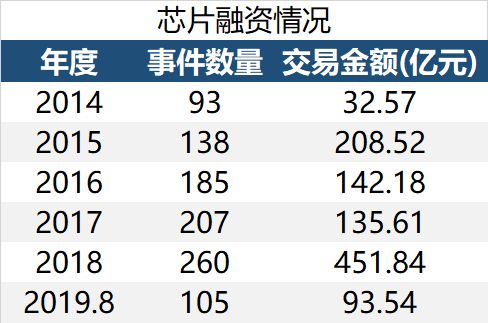

根据CVSource投中数据,近5年来,国内的芯片投融资数量与金额几乎逐年递增,总融资规模达到了千亿规模。其中,2018年,芯片行业的投融资数量高达260,成为5年之最,融资规模为451.84亿元,占据总规模的近1/2。

数据来源:CVSource投中数据

数据来源:CVSource投中数据投中网发现,“芯片热”的背后离不开头部机构的下注与加持,比如深创投、百度风投、元禾原点、北极光创投、达晨创投、红杉中国等。而一些专门投资芯片的基金也纷纷成立,同时还涌现了一批希冀凭借深耕芯片“弯道超车”的投资机构。

“一些之前投TMT的投资机构,如今也在看芯片项目。”有行业人士对投中网直言。

而根据中基协数据,截至8月末,带有“芯片”、“半导体”、“集成电路”字样的备案基金共有69只。就在半个月前即8月29日,国内首只专注于光电芯片领域的基金“陕西先导光电集成创投基金”宣布完成募资,该基金总规模10亿元,出资方包括中科院科技成果转化母基金、广发证券旗下股权投资机构广发乾和、农银资本、中科创星等12家机构。

“可以说,‘中兴事件’使得全行业对芯片的关注达到了空前的高度。当然也与国家大基金与地方政府产业基金的设立推动有关。”方广资本芯片领域投资人许前高对投中网表示。

此外,不只是市场化的商业资本在芯片领域有所动作,行业巨头均在重度布局。比如,格力近期宣布投资500亿元造芯片,并将芯片作为了未来发展战略的重要组成部分;而伴随阿里收购中天微、百度投资光学AI芯片初创公司Lightelligence等,互联网巨头BAT也早已开启了造芯潮。

然而,一定程度上,资本是一把双刃剑。往往,资本在推动行业前进的同时,也会因为“过热”而造就虚假繁荣、引发泡沫,尤其是对于门槛高筑的行业。

“从投资的角度来看,我们不希望看到市场上有太多热钱涌到芯片这个方向上来,因为会反向带来行业浮躁,而且,目前市场上的大多数投资机构并非专业,甚至是雾里看花。”某专业芯片基金投资人对投中网称,如此一来,一方面会在无形中搅乱市场规则,比如不规范的高估值;另一方面也会造成资源错配乃至于资源浪费,比如表现不合格的企业反而获得了很多上下游资源。

该投资人同时提到,如今芯片企业的估值就大有水涨船高之势,甚至有些PPT阶段的企业就拿到了数十亿美金的估值。“而这样的估值对应之前的企业要求。起码需要有一定的产品交付。”

依旧“芯”酸:99%的企业越不过死亡谷

“在选择芯片公司时,细分领域与团队是我优先考虑的两大因素。虽然近两年芯片类创业公司颇多,但其实不外乎都是设计公司。未来产品落地才是硬道理。”赵海说。

他的担心并不多余。尽管目前国内的芯片创投一片盛况,但99%的企业或将沦为“炮灰”,其背后的投资机构也不排除会“颗粒无收”。

金沙江创投董事总经理朱啸虎就曾公开透露自己曾经栽过的坑,“我们不是不投芯片,之前我们投了好几个都血本无归。”

在他看来,中国的芯片技术有几个难点:一是公司大部分是单一产品,从长远看,回报会有问题。因为生命周期短,很快就会下降到平均水平。另外,公司前期投入很大,研发人员、流片(像流水线一样通过一系列工艺步骤制造芯片)等需要高成本。

而且,与模式创新企业不同,芯片行业只有两条路,要么实现流片落地,要么被流片“熬”死。

投中网了解到,通常来讲,在从芯片公司创立到有少量的收入至少需要3-5年时间,而从有规模的收入到进入资本市场至少需要5年时间。这意味着,芯片公司从初创走向上市则至少需要8-10年时间。

“而即使芯片公司产生了千万元的销售规模,如果再上一个台阶比如做到1亿元的收入,企业面临丰富产品线、团队扩展、供应链多元、客户要求大幅提升等挑战,对企业组织能力建设提出更高的要求。”许前高称,芯片行业本身是一个规模效应非常明显的行业,一个垂直赛道里最后只会剩下一两个寡头企业。

数位芯片领域的投资人均对投中网表达了上述观点。在德联资本合伙人贾静看来,这背后的原因在于国内的芯片设计公司本质而言相对偏上游,某种程度上意味着这个环节较为标准,而且等发展到一定阶段,芯片企业势必会面临国际竞争。

“一个芯片细分领域顶多会跑出来三四家企业,其中只有前两名才可以有机会拥有不错的生存状态。”贾静认为,总体而言,芯片行业具有强者恒强的累积效应,长尾的企业会很艰难。

因此,上述专业芯片基金投资人对投中网提到,不同于其他行业,在芯片领域的投资阶段即是“投资投两端,要么偏早期,要么偏后期”。如此,才能尽可能地降低投资风险,以免最终竹篮打水。

“耐心”的游戏:谁更有机会率先成为独角兽?

基于芯片流片周期长,不确定性大等属性,投资人的“耐心”或许成为了芯片投资的无形壁垒之一。

“投资芯片产业前期周期很长、很苦,但是一旦占领了某一个细分领域的制高点,奠定了行业的标准,后面获取的超额收益是不可想象的。”鼎兴量子CEO金宇航曾表示。

实际上,业内素有“无芯片、不AI”的说法。伴随着国内物联网产业规模的不断壮大与下游应用场景的不断爆发,可定制化芯片的需求也会趋于旺盛。而由于不同芯片需要对应不同场景实现流片与落地,这是否从侧面说明,无数个细分赛道之下,芯片投资更易挖掘到独角兽企业?

“虽然下游应用场景居多,但最终可实现产品落地的芯片赛道其实非常有限,因而投资机构捕捉到独角兽企业并不容易。”上述专业芯片投资人认为。

在许前高看来,这主要取决于下游的细分应用市场机会到底有多大,以及有没有专业的团队能够把市场需求转化成产品。

此外,因为芯片的上下游过于严密,支撑整个产业链发展的不仅仅有下游需求,还在于上游与中游产业的成熟度,比如设计、制造、封装等等。“只有取得整个产业链的完善与打通,细分赛道里的企业获得成功的土壤才会更坚实。”许前高表示。

“从大方向讲,早些年在芯片领域投资,我们认为国内的机会更多集中在进口替代。但近年来由于优秀团队的回流,国内也出现了一批在芯片细分方向上取得创新突破的机会。”许前高同时提到,在芯片细分领域,安防、自动驾驶、家电、智能硬件等国内具有下游市场优势或创新优势的场景会拉动上游芯片公司的崛起,且相关芯片公司的业务发展速度有望加快。

贾静则表示,更看好新技术创新领域如光电芯片与国产化替代如模拟射频端的机会。同时,她认为“投资一定是投人。而不同于其他To B投资,在芯片领域,最核心的要求是其创始人团队在过去有该细分场景产品落地的经验,即实实在在地被市场检验过,而不只是空有学术成绩单。”

(文中的王峰、赵海为化名)

头图来自pexels相关推荐

99%的企业或将沦为“炮灰”?千亿资本狂欢下,谁有机会捕捉芯片独角兽

新能源车的资本盛宴还能持续多久?

资本狂欢下的喧嚣与反思:四位半导体投资“老炮儿”的自白

拉美互联网的2019:行业腾飞、资本狂欢、人才涌入的光速发展元年

资本牛市下新经济投资的机会和陷阱——海松资本投资沙龙III期

超级独角兽WeWork为什么会出问题?(下)

中国独角兽企业的“飞轮”有多大?| 新经济独角兽(1)

独角兽企业的风控逻辑 | 新经济独角兽(3)

科创板IPO大狂欢

千亿级的在线教育赛道,新玩家的机会在哪里

网址: 99%的企业或将沦为“炮灰”?千亿资本狂欢下,谁有机会捕捉芯片独角兽 http://www.xishuta.com/newsview9938.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230