工作十年后,逃离银行业加入互联网,有必要吗?

编者按:本文来自微信公众号“InfoQ”(ID:infoqchina),36氪经授权发布。

作者 | 付晓岩

编辑 | Tina

前段时间看到这样一个小故事:

2016 年,是我在一家大银行工作的第十个年头。苦苦挣扎后,我鼓足勇气做出了“逃离”的决定。

麦肯锡在 2016 年底曾发布一份报告,这份报告在业内被形象地誉为“银行业死亡笔记”。

报告称:“日新月异的技术和趋严的监管已经重塑了整个银行业。只有有能力每年至少产生 150 亿美元盈利的大银行,才能在未来承受高额的运营成本,而能活下来的银行只有五分之三。”

这份报告让我产生了逃离的念头。

互联网公司目前所做的业务几乎涵盖了银行所有主体业务,包括支付结算业务、信贷资产业务、存款等资金来源业务、理财等中间业务。金融科技的迅猛发展,使得传统银行更加凸显其衰退和落后之势。

跟互联网金融的朋友深聊后,发现自己也已经无法跟上他们做金融的思维和技术了。

感受到职业危机的银行人,同我一样,从这一年开始纷纷跳槽到了新兴互联网企业。

曾经的“金饭碗”褪色了?

在微信支付和支付宝支付发达的今天,银行业给我们一种落后、退伍的感觉。好像银行在数字化这条路上走的慢了,才导致支付宝等第三方支付工具的崛起。

蚂蚁金服成立之后的 2014 年,在一次峰会上,马云就曾对大家讲:“银行不改变,我们就改变银行。” 那么在长达 40 年的转型历程里面,为什么银行落后了?是他们不够努力吗?是他们的技术不够先进呢?还是他们缺少前瞻性科技思维呢?

其实可能都不是。在下面这篇文章里,在银行任职多年的付晓岩做了详细的分析。

银行近 40 年的信息化历程

银行业的信息化程度在各行业中名列前茅,银行天生与数字打交道,具有通过信息化提升业务效率的内生需求和天然优势。银行业以外的读者可能很难相信,今天总是被互联网企业各种“夹击”,经常被人用“恐龙”、“消失的银行”等词汇来揶揄的银行,其实是信息化的先驱者,而且一直做得很好。

银行业真正的信息化历程是从具有划时代意义的主机系统——IBM System/360 开始的,它诞生于 1964 年 4 月 7 日,《福布斯》杂志曾将 IBM 最早的大型机系统 System/360 列入“改变我们生活方式的 85 个发明”当中。它为银行的信息化提供了强大而稳定的系统支撑,陪伴银行业走上信息化历程直至今日。

1979 年,国务院批准银行业可以引进外国计算机进行试点,人民银行启动了 YBS(银行保险系统)项目,开始引进 IBM System/360 系统。1987、1988 年开始,定制化的 IBM SAFEII 银行业务应用系统开始在工行、中行采用,建行也在两年后上线 SAFE 应用。IBM 的大型机和业务应用系统改变了中国银行业手工记账的面貌,但也随之长期主宰了中国银行业主机市场。计算机完全替代手工帐经历的周期其实远比很多读者印象中的长,最后一批完成替代的营业网点是农行西藏自治区分行的 114 个网点,时间是在 2018 年 7 月 27 日,从 79 年算起,几乎用了 40 年。

由于 IBM 主机提供的稳定和强大的性能,工行 1999 年发起“9991”工程,在业内率先启动数据集中工作,随后中行、农行、建行也都进行了各自的数据集中工作。数据集中是银行业信息化历程中一个重要的里程碑,通过数据集中,银行终于改变了自己内部信息地区间相互隔离,需要逐级上传报数的“窘境”,使内部信息高效、顺畅地流通起来。

网络化和支付业务的发展

银行的传统核心业务通常被认为是“存贷汇”这三项,其中的“汇”是银行体系作为金融基础设施而言最重要的作用,也是进入信息化时代以前最难实现的部分。改革开放之后,随着经济的高速增长,金融业务活跃度大幅上升,其表现之一就是汇款业务飞快增长,当时的金融基础设施水平已经无法满足需要。

1987 年,人民银行总行批准陕西、广东两个省的人民银行分行进行省辖联行网络化试点。1989 年,人民银行启动了全国电子联行(Electronic Inter-bank System,EIS)项目,利用 VSAT 卫星通讯技术建立人民银行专用的卫星通讯网,连结各分 / 支行的基于 PC 机的小站。1991 年 4 月 1 日, EIS 开始试运行。随后,各家商业银行的内部联网系统也纷纷建成投产,银行内部资金划转都可以通过自己的核心系统解决了。这样,基本形成了银行内部转账走自己核心,跨行走 EIS 的格局。

为进一步提升支付业务效率,1991 年 10 月,我国开始着手建设中国国家金融通信网(CNFN)和中国现代化支付系统(CNAPS,China National Automatic Payment System)。2002 年,央行大额实时支付系统(HVPS)投产。2005 年,央行小额批量支付系统(BEPS)投产。大小额系统在这一年全面替代了 EIS,支付清算彻底切换到 CNAPS。笔者 2000 年进入银行工作,其中 2001 年至 2004 年恰好在网点从事联行工作,还曾有过手工开票调拨头寸的经历。

在支付技术的支持下,从 2003 年前后开始,国内网上银行也逐步兴起,而这时,互联网行业在国内尚未崛起。2010 年央行进一步推出网上支付跨行清算系统,即“超级网银”。2013,包含“超级网银”CNAPS 二代上线,除银行外,允许第三方支付机构接入。2017 年初,“网联”诞生。网联平台是在央行指导下,由中国支付清算协会组织支付机构,按照“共建、共有、共享”原则共同发起筹建的。

“汇通天下”不只包含国内,必然要含境外汇款。2015 年 3 月,国务院总理李克强在政府工作报告中指出,要“加快建设人民币跨境支付系统,完善人民币全球清算服务体系”。目前人民币跨境支付系统(Cross-border Interbank Payment System,CIPS)建设已经取得了很大成就,覆盖全球 6 大洲 87 个国家和地区。2018 年 5 月二期工程全面投产,人民币跨境支付结算时间实现了“5*24+4”小时运行机制,可以覆盖全球各时区金融市场。

计算机性能的进步提升了银行的能力,来满足人们日益增长的金融服务需求,而网络化技术则将银行数百年来在资金“搬运”效率上的追求推上了新的高度。

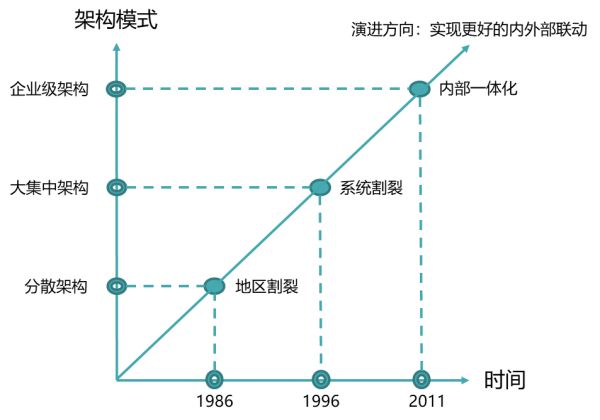

整体架构的 3 次变迁

第一代架构:地区化的分散架构

1986 年至 1990 年的“七五”规划期间,各行逐渐形成以 IBM4300、日立 M240 系列中小型计算机为主机,同时采用了大量 X86 微机作为补充的硬件格局 [footnoteRef:1]。在联网方面,构建了基于服务器的中型网络,实现了同城的通存通兑。这是第一代架构的起步期,到了 1991 年至 1995 年的“八五”规划期间,第一代架构基本完成,银行内部办公网络也逐渐 IP 化。但是第一代架构缺点很明显,这一代架构是地区化的,大型银行内部以地区为单位划分网络,乃至省级分行都有配备大型主机的,不仅联通能力差,成本也非常高。

第二代架构:大集中架构与竖井式开发

大约在 1996 至 2010 年,以工行首推数据集中为先导,各行将分散在省级分行的数据集中到全国性数据中心,构建起多中心的“大集中”式的架构体系。笔者 2005 年在银行工作期间,恰好在省级分行信息中心参加了行内的数据集中工作。

与之同步集中的不仅是数据和硬件设备,还有全国集中的开发团队和开发人员,各大行纷纷建起了总行直属的全国性开发中心,集中承接主力系统的开发任务。

这一时期大型银行基本形成了大型主机部署核心系统、X86 部署非核心应用(不再只是补充)的整体架构,并且也逐渐采用了 Client/Server 架构(C/S 架构,客户端使用 PC 或 PC/ 终端,服务端使用小型机)。

由于新业务发展较快,经常出现上新业务就上新系统,“专机专用”的局面,也就是我们今天常说的“竖井式开发”。由于这种做法对资源浪费极大,2008 年工行全面部署服务器虚拟化,而这个时间点也基本是国内银行业 X86 虚拟化的起点 [footnoteRef:2]。

国外银行的 IT 架构大约在 90 年代末,从大、中型机 / 终端架构转向 C/S 架构。但这并不代表大型主机被淘汰, IBM 经过一番努力,在 90 年代末推出了全新设计的大型机 eServer Z900,在处理性能、可伸缩性和可用性方面达到了一个新的高度,而价格和维护费用进一步下降,让大型机重燃希望。

这一阶段,因应大型企业复杂 IT 系统设计的需要,国外的企业架构(Enterprise Architecture,EA)设计方法取得了较大发展,其典型代表就是 1987 年诞生的 Zachman 框架和 1995 年诞生的 TOGAF。时至今日,企业架构对企业数字化转型依然意义重大,忽视企业架构设计是难以顺利实现企业转型的。

第三代架构:云计算、分布式支持的“真”企业级架构

从 2011 年至今,云计算快速地成为了一项成熟技术,各大行内部的私有云纷纷“升起”,资源利用率明显得到改善。各大行也都努力基于云架构来构建新的分布式应用,并持续开展主机下移进程,这就形成了银行业务系统独有的集中式(大机上的集中式架构核心系统)+ 分布式(云上的分布式架构应用系统)架构体系 [footnoteRef:3]。

这一时期比较有影响力的里程碑事件是建行从 2011 年开始的“新一代核心业务系统”建设工作,以打破“竖井式”开发造成的信息系统割裂和资源浪费、全面提升企业整体能力为目标。项目历时超过六年,以企业级业务建模为指导,实现对企业战略目标的落地和企业能力的整合设计,通过“一套业务模型、一套 IT 架构、一套实施工艺、一套管理流程”指导全行的 IT 建设,代表了国内银行系统设计能力的上升。工行在 2019 年也公布了自己以实现企业级业务系统为目标的企业级业务架构建设成果。

同时期,国外银行其实也受困于前期“竖井式开发”带来的弊端,也在努力从整体上解决问题,比如富国银行(Wells Fargo)的企业级数据模型建模工作。

基础计算能力的提升和网络的联通,逐渐改变了银行整体架构模式,随着对数据重要性的认识和对企业内外联动能力需求的提高,银行的架构正在以自己的方式实现面向企业级的整合。银行业务系统架构演进过程如图所示:

图 银行业务系统架构演进示意图

被互联网企业倒逼从而加速前进

在最近 10 几左右的时间里,银行“一路高歌”的信息化先行之旅被互联网企业的崛起“打乱”,新兴的互联网企业以技术实力为基础,通过快速的创新与变化能力,实现了对客户和场景的把控,使银行在信息化竞争过程中,出现了以前久谈未见的“脱媒”现象。先行许久的银行自然不会甘心处于“被动”状态,银行们已经开始充分利用信息化进程积累的底蕴和资源方面的优势,试图在数字化进程中提升自我。

提升战略地位

传统金融机构已经普遍转变观念,不再只将科技定位于技术工具,而是上升到最高级别的企业战略层面。

大型金融机构方面

建行依托“新一代核心业务系统”带来的技术优势,将金融科技与普惠金融、住房租赁并列为“三大战略”之一,2018 年,建行在金融科技方面提出“TOP+”(T,技术;O,开放;P,平台;+,联合)战略,新技术方面“ABCDMIX”(人工智能、区块链、云计算、大数据、移动技术、物联网、其他)全面开花。

工行行长谷澍在近期接受中国证券报采访时表示,2020 年,金融科技进入全面竞争“快车道”,金融科技监管“趋新、趋严”,工行将继续坚持“稳中求新”总基调,持续深化智慧银行建设,积极推进金融与科技的深度融合,重点提升科技创新的价值创造力、技术硬实力、融合软实力,搭建科技与业务融合的职业发展通道,持续提高全行金融科技背景人员占比,将“科技基因”渗透到业务创新和经营管理中,真正让科技与业务在“煲汤式”融合中产生化学反应,充分释放组织架构改革红利。

招商银行行长田惠宇 2017 年就曾提到,招行必须举全行“洪荒之力”推进以“网络化、数据化、智能化”为目标的金融科技战略,招行在年报中明确表示“要把科技变革作为未来三到五年的重中之重, 将金融科技的研发和应用全面铺开,并将重新审视和再造提供服务的方式,据此调整内部组织、流程、制度和文化”。目前,招行旗帜鲜明地提出要打造金融科技银行,把探索数字化经营模式作为转型下半场的主攻方向。

中小金融机构

在大型金融机构的带动下,中小金融机构也根据自身特点发展出不同的金融科技战略。2017 年上半年,银监会批准筹建的 17 家民营银行中,微众银行、网商银行、苏宁银行、中关村银行、亿联银行、新网银行、华通银行、众邦银行等 8 家银行都直接定位为互联网银行,占到民营银行总数的将近一半。

另外一些民营银行也表示会探索互联网银行方面的业务或模式,比如威海蓝海银行,致力于打造线上线下融合发展的轻资本、交易型、类互联网化银行。对于国内中小银行而言,由于规模较小,整体实力较弱,与金融科技公司合作,就成为中小银行应对金融科技挑战的重要选项,比如江苏长江商业银行,2016 年就与神州数码融信软件有限公司签约,建设互联网金融平台。

随着对科技战略认识的上升,业务与科技的深度融合逐渐成为所有金融机构的发展目标。未来,即便有哪家金融机构不是“科技公司”,至少也是金融机构和科技公司的“混血”。

投入大量资源

战略认知的上升,必然带来资源的投入,主要表现在调整组织结构、增加预算支出、加大人员投入等方面。

调整组织结构

以建行为例,其在总行层面成立了金融科技创新委员会,整合 IT 管理、数据管理、产品创新以及相应的财务管理等职能版块,对全行的金融科技战略进行统筹安排,提升决策的企业级管控力与效率。2018 年 4 月 18 日成立了在原有开发中心的基础上组建了建信金融科技公司,将总行直属的 3000 名开发人员全部平移至金融科技公司,以赋予生产单元新的组织架构、新的运营机制及新的人才战略,用市场化机制激发其活力与生产效率,构筑驱动建行集团金融科技应用的“核动力”。

除建行外,工行的金融科技子公司于 2109 年 5 月落户雄安,中行的金融科技支公司于 2019 年 6 月花开上海。到 2019 年底,银行系金融科技子公司已经到达 10 余家。

增加预算支持

2019 年一季度中国银行业协会发布的 2018 年“陀螺”(GYROSCOPE)评价体系评价结果(下称“评价”)中,其中体系智能化能力披露了各家银行在金融科技方面的真实投入。

从数据来看,上榜银行的金融科技投入从此前普遍占总营收的 1% 升至 2%,而部分城商行金融科技投入占比达到了 3% 以上。以此进行计算,银行业整体每年在金融科技上的投入至少近千亿元。排名前 5 的银行在金融科技占总营收的比例均达到了 2% 以上。而国有大行中,建行、农行、中行的金融科技占总营收占比较高,分别为 2.17%、2.21% 和 2.11%,按照 2017 年建行总营收 6216 亿元计算,金融科技的投入就达到了 134.8 亿元,农行的金融科技投入也达到了 120 亿元,中行投入约为 102 亿元。

在预算方面,国外金融机构的投入更加积极。据麦肯锡公司统计,国外领先的银行平均每年投入税前利润的 17-20% 用于数字化转型和创新。摩根大通 2016 年净盈利 247 亿美元,但其科技投入高达 90 亿美元,近 600 亿元人民币,2017、2018 年都超过百亿美元,2019 年也保持了投入力度;美国银行(Bank of America,BOA)据称每年科技投入达 90 亿美元,富国银行据称也达 70 亿美元。

加大人员投入

国内方面,各金融机构也意识到科技人才对金融机构面向未来的战略意义,纷纷提出自己的人才战略。建设银行在金融科技子公司成立的第一年就扩充近 1000 名各类技术人员;中国银行提出未来将着力加强科技人才队伍建设,提升集团内科技背景人才占比,目标是在 3-5 年内将占比提升至 10%,引入市场高端科技人才,重点加强产品经理、数据分析师、客户体验师、互联网安全专家等人才储备;

平安集团有正式雇员 27.5 万,技术人员超过 2 万,占比约为 7%,平安集团 CEO 表示,长期看,未来科技人员占比会逐渐达到 50%;招行董事长田惠宇表示,招行总行未来有技术背景的人员至少会占到 50%,截至 2019 年年末,招行研发人员 3253 人,同比增长 62.41%。

国外方面,较早提出要转型为科技公司的高盛,其员工总数约为 36800 人,而技术人员高达 9000 名,占比接近 24%,比 Facebook 的总人数还多;摩根大通近年通过持续向金融科技转型,技术人员占比也上升到了 16%,其全球的 25 万员工中,有技术背景的达 5 万人,包括分析师、算法工程师、自动化工程师、机器学习专家等等,他们与业务人员之间的自由交流经常能够碰撞出极具创新性的项目。

银行正在努力通过“数字化”赛道缩短与科技公司的差距,希望在新一轮的竞争中再现辉煌。

作者简介:

付晓岩,新书《银行数字化转型》刚刚面市,受到热议。另著有《企业级业务架构设计:方法论与实践》一书,对企业级业务架构设计、企业数字化转型、金融科技发展有持续的研究和深厚的实践积累,现就职于建信金融科技有限责任公司。公众号:晓谈岩说。

相关推荐

工作十年后,逃离银行业加入互联网,有必要吗?

互联网公司需要战略吗?需要吗?不需要吗?

交警队执勤买36万的哈雷,有必要吗?

到2023年,人工智能将为银行业节省50万工作年

造车新势力出海,有这个必要吗?

微信专属红包封面来了!想要吗?每个10元 100个起订

十年后,谷歌搜索会变成什么样?

在微软工作有多舒服?

未来十年,中国银行业11大趋势(上)

未来十年,中国银行业11大趋势(下)

网址: 工作十年后,逃离银行业加入互联网,有必要吗? http://www.xishuta.com/zhidaoview10061.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180