拼多多不能停

图片来源@视觉中国

文丨老铁

国内主流电商企业阿里、京东、拼多多的2020年Q1财报均已发布。这为我们研究疫情对零售以及电商业的影响提供了更加详实的数据支撑,在接下来的数篇文章中,我们将不断追问以下问题:1.疫情对电商业究竟造成了多大冲击;2.后疫情周期内,电商业的发展主线是否会产生变化。

先看拼多多。

拼多多财报公布之后,业内外惊叹年度购买用户达到6.28亿的高点,已经接近阿里的水平,对于一家借社交流量迅速崛起的电商平台,在用户运营方面的优势地位得以证实。

与之对立的则是,截至2020年3月末,我国网购用户规模已达7.1亿,占网民总数的78.6%(CNNIC数据),也就是说,我国网购用户规模正逐渐达到峰值,对于拼多多,昔日强大的用户增长红利将逐渐退去,这成为我们接下来对拼多多进行研判的重要前提条件。

再看疫情中的拼多多表现。

GMV保增长:用户规模和ARPU的起承转合

在2019年Q2,我们曾利用统计学基本原理,求得拼多多佣金收入与GMV的关联性,准确预测了全年GMV过万亿这一结论,并推算2019年Q1的GMV大致为1700亿元。

以此为数据支撑,结合截至2020年3月总GMV为11572亿元和2019年末10066亿元两组数据,大概推论2020年Q1,拼多多的GMV在3200亿上下。

较上年同期增长88%。

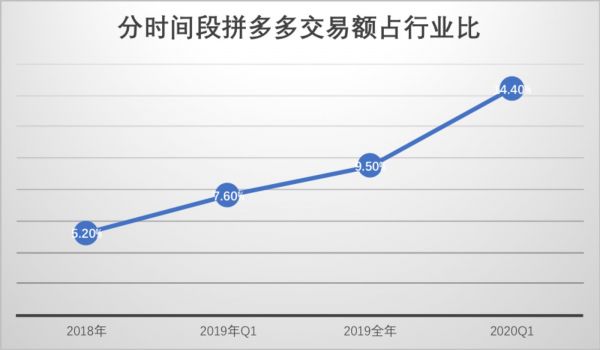

我们根据国家统计局数据,制作了2018全年,2019年Q1,2019全年以及2020年Q1四个时段拼多多交易规模的行业占比,见下图

在过去的一年多时间里,拼多多交易规模占行业比处于不断快速攀升势头,增速大幅快于行业大盘,“挤入”效应明显加强,主要推动力在于:1.用户红利效应,年度购买用户从2018年末的4.8亿快速成长到2020年Q1的6.28亿,净增1.48亿人;2.2019年开始拼多多加强对高附加值产品的补贴力度,希望能提高客单价,即深挖单用户潜力。

在过去的几个周期内,以上究竟何种因素占据主导地位呢?

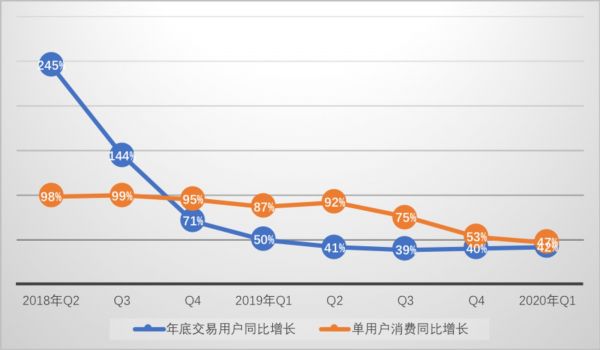

我们整理了不同时期,年度购买用户和年度用户消费的同比增长情况(口径均为截至统计节点的12个月),见下图

2018年之前,用户总规模为拼多多的最重要推动力,但在2019年之后,虽然较之同类企业年度交易用户仍处于高速增长势头,但与发展初期的拼多多相比,体量增大边际效应削减,增速逐渐放缓,与此同时,ARPU在2019年增速超越用户增长,考虑到当期拼多多仍将主要市场费用花在品牌广告投放上,品牌的拉动效应在此贡献颇大。

2019年下半年之后,用户年度消费增速出现一定的下滑,联系到百亿补贴始于Q2之后,我们大致判定为:其一,拼多多平台货币化率水平仍然较低,商家在低成本运营前提下,降低售价实现薄利多销,拉低了用户的消费增长;其二,百亿补贴很大程度上稀释了用户消费金额,虽然短期内影响了ARPU(单用户贡献)增速,但长期看有蓄水养鱼的价值。

2020年Q1,恰是国内疫情肆虐之时,如前文所分析,拼多多当季GMV同比增速仍然高达88%,但其动能却发生了一定调整:出于宏观经济等因素影响,用户的消费意愿被压缩,价格在用户消费决策中的地位被迅速放大,拼多多对商家端的“减负”又带来的产品的低价,使得当季用户增长表现优秀,与单用户消费金额增长几乎在同一水平区间。

拼多多也因此对疫情进行了一定程度的缓冲。

在此可暂对拼多多两年多以来的运营做以下总结:用户规模和用户消费为总GMV的主要推动力,在过去的两年时间内,二者配合为拼多多拿下了14%的行业市场占比,在疫情中,二者起承转合为拼多多拿下了GMV同比88%的增长。

那么问题就来了,2020年Q1二者的差距均在放缓,这是否会影响此后拼多多的GMV表现呢?抑或是,在用户规模红利逐渐被稀释的前提下,后疫情周期内,单用户消费金额能否有继续保持快速增长的势头呢?

自2019下半年开始,拼多多在商家端进行了多角度的升级工作,诸如:百亿补贴的重点开始集中在3C、潮牌高强附加值产品,近期又宣布与国美进行战略合作,在重点品类加速布局,通过商家和产品供给侧的改革,为用户提供消费升级的产品。

因此,以上问题我们又可聚焦为:拼多多能否持续吸引商家。

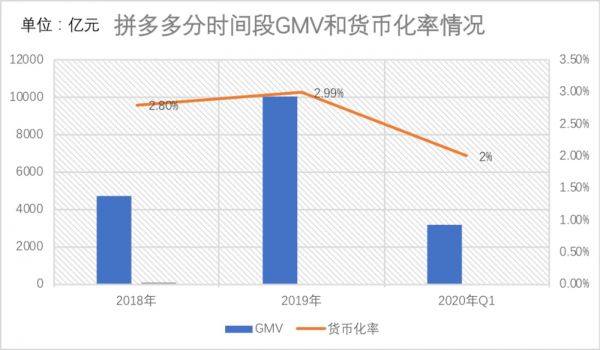

此前我们曾预估了2019上下半年的GMV情况,结合前文的2020年Q1相关情况,整理不同周期的货币化率情况,见下图。

2019年开始,拼多多进行了大手笔的消费升级工作,货币化率有所提高,但与此同时也发现,管理层对货币化率采取了较为克制的增长预期,希望通过持续降低商家负担增加平台吸引力,最终丰富完善产品库。

值得注意的是,2020年Q1疫情之下,相当部分商家陷入了运营困难之中,拼多多又通过降低货币化率来维持商家向心力,从表面看,GMV的增长是由用户规模和ARPU两大因素决定,但更深层次看,商家的主观能动性决定了以上模式的长期性,拼多多在疫情中通过牺牲盈利性来希望获得商家支持,以此在供给端获得长期升级的可能。

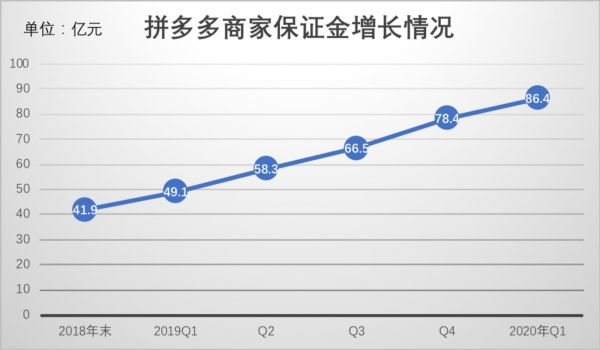

那么效果如何呢?我们可简单从“商家保证金”这一数据进行观察,见下图。

整体来看,以上图表中斜率大致恒定,也就是说,拼多多商家增长大致保持恒定,且至今未见变缓的迹象,细看,2019年下半年后斜率有所调整,商家的增长开始加速。

结合上文货币化率的保守性增长,可以判定:在百亿补贴以及较低的货币化率这两大因素之下,拼多多对商家仍然保持着极为明显的吸引力,其产品库的完善进程也在继续进行,从理论上判断,拼多多在解决单用户消费量方面是有潜力可为的。

后疫情时代拼多多四个不能停

在拼多多发布财报同时,阿里亦发布了2020财年报告,其中,2020年Q1,天猫实物GMV增长(剔除未支付订单)10%,2020整个财年天猫GMV增长23%,淘宝为8.7%,为历年最低。

大致可以判断,2020年Q1淘宝的GMV是处于超低速甚至是负增长的,在C2C这一领域中,拼多多对淘宝空间的挤压仍在持续。

拼多多能有此成绩,原因固然许多,诸如前文所述的低货币化率等等,与此同时,也在面临相当大的质疑:强市场费用拉动增长是否能持续,换言之,若市场费用权重降低,拼多多能否具有成长惯性?

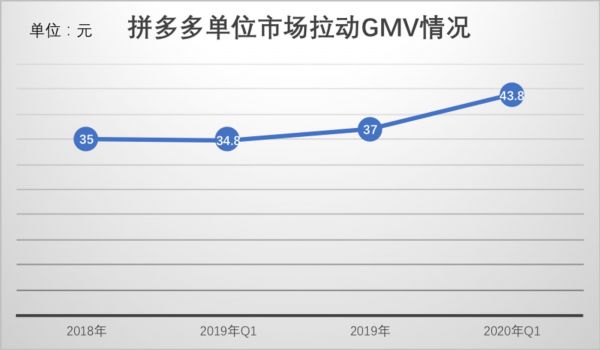

我们测算了不同周期的GMV与市场费用的比值关系(投入单位市场费用能带来多少GMV增长),见下图

2020年Q1,在疫情这一突发事件之下,拼多多市场费用又超过了总营收,导致了亏损的放大,但在此时,单位市场费用投入对GMV的撬动能力却在放大,降低货币化率,并对农产品进行快递补贴为代表的“刺激交易型”市场费用带动下,用户和商家的积极性都被激发,交易规模快速成长。

那么,拼多多高昂的市场费用支出会长期存在吗?

我们认为,在商品的供给侧改革尚未完成之时,市场费用绝对值会保持相当长时间,但其对GMV占比会略有下降。

2020年Q1,市场费对GMV的比值为2.2%,由于疫情之下货币化率降低,放大亏损,但如若在正常商业秩序中,随着市场费用效率的提高,对GMV的杠杆撬动能力增加,如果这一比值保持在1.5%以下,将货币化率设定在3%,也就是说中短期内市场费用绝对值会走高,但占总营收的比重会下降在50%上下,这是有希望的。

也就是说,市场费用中期内对盈利的压力会有所降低,当然,我们亦要考虑行业竞争加剧之后“跟投效应”的增加,尤其在拼多多挤占淘宝空间这一事实之上,市场费用会出现波动,但占总营收比下降的这一趋势仍然是清晰的。

2020年疫情对电商的影响相当之大,宏观增速迅速放缓,存量竞争局势明显加剧,拼多多通过以上多种手段缓冲了疫情风险,代价也是巨大的(亏损放大),通过牺牲短期盈利性保持了增长,在后疫情周期内,随着生产生活的恢复,电商会进入常态性发展,在用户红利稀释这一基本事实之下,拼多多此后重心将在深挖单位用户潜力,补贴不能停,招商进度亦不能停,商家成长也不能停,对运营的考验更是不能停。

相关推荐

拼多多不能停

拼多多终于盈利,但烧钱还不能停

特斯拉:拼多多补贴本身无可厚非,但不能破坏规则

拼多多和特斯拉没有双赢

拼多多回应停供:新iPhone出货超110万台 继续补贴

止不住补贴的拼多多还香不香

氪星晚报 | 拼多多邀请旅游商家入驻;饿了么口碑3年将扶持100家商超品牌;奔驰母公司否认停研燃油发动机

拼多多“翻车”

【虎嗅早报】黄峥卸任拼多多CEO;瑞幸咖啡承认造假34.6亿

苹果不该拒绝拼多多

网址: 拼多多不能停 http://www.xishuta.com/zhidaoview10116.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180