汽车产业链“冰河时代”,昆山沪光上市为自保?

图片来源@视觉中国

文丨节点财经

福耀的玻璃,沪光的线束,汽车上游产业链有很多躬耕于某一个垂直领域的制造业企业。

不过相较于福耀玻璃500亿元市值,昆山沪光却仍在A股苦苦排队IPO,公司于2018年12月底在上交所披露招股书,又于2019年10月中旬更新招股书。

5月8日证监会官网显示,昆山沪光汽车电器股份有限公司(首发)获通过,公司上市工作已经进入紧锣密鼓的筹备当中。

但发审委会议提出几个关键询问,也是媒体较为关注的,不知道昆山沪光将如何作答。

例如,国内主要整车生产厂商经营业绩呈下滑趋势,昆山沪光2018年以来业绩持续增长的原因及合理性?

01、汽车行业不景气,昆山沪光营收增长不可持续?

2018年以来,汽车行业终结28年高增长红利,进入存量市场。

中汽协数据,2018年,中国新车产销累计分别完成2780.92万辆和2808.06万辆,同比分别下降4.16%和2.76%。

2019年,中国汽车累计产销量分别完成2572.1万辆和2576.9万辆,同比分别下滑7.5%和8.2%。

进入2020年,受新冠肺炎疫情影响,全球车市更是一蹶不振、销售低迷。

就在这个大环境下,昆山沪光于2018年底提交招股书,冲刺A股上市。不过公司上市之旅堪称一波三折。

先是在2019年9月6遭到上交所“53问”。上交所在《昆山沪光汽车电器股份有限公司首次公开发行股票申请文件反馈意见》中一口气提出53个质疑,其中直指公司规范性问题、财务问题等。

面对质疑,昆山沪光又不得不在2019年10月更新招股书。但发审委仍对整车厂业绩经营下滑,而昆山沪光2018年以来业绩持续增长做出质疑。

2016至2018年,昆山沪光的营业收入分别为12.74亿元、13.99亿元、15.10亿元,营收规模保持持续增长。

尤其是在2018年汽车行业产销出现下滑的情况下,公司营收仍然同比增长7.97%。昆山沪光2018年营收增长的原因?这种增长是否可持续?

昆山沪光表示,2018年,公司前期定点项目逐渐进入量产阶段并实现销售,新项目定价及毛利率相对较高,同时公司新能源汽车高压线速项目首次实现一定规模收入,均为公司贡献了新的业绩增长点。

不过随着公司承接订单的阶段、汽车客户车型的生命周期变化,公司营收可能存在一定波动。这意味着昆山沪光业绩增长可持续性仍要打上问号。

2019年公司营收形势已经开始变得严峻。招股书显示,2019年上半年,昆山沪光主营业务收入较上年同期减少74.88万元。

虽然公司未披露2019全年营收情况,但在大行业不景气,以及上半年主营业务收入同比减少下,全年营收规模大概率会受影响。

02、增收不增利,卖资产提业绩

汽车线束行业是汽车零部件行业的细分领域,利润水平主要受上游原材料价格和下游整车厂汽车价格变动影响。

如果上游原材料铜材、橡胶、化工产品等价格波动较大,或下游整车厂竞争激烈,要求零部件供应商提高产品性价比,降低成本,都会对公司利润造成影响。

作为一家中间产业链制造企业,昆山沪光的毛利率水平并不高。

2016-2018年,公司主营业务毛利率分别为18.2%、15.81%、17.13%,毛利率有下降趋势,表明作为承接上游原材料和下游整车厂的中间制造厂,公司盈利空间遭到进一步挤压。

图片来源:招股书

昆山沪光也在招股书中表示,其主营业务毛利率低于收入相近的汽车零部件上市公司平均水平。

主要原因是昆山沪光产品使用原材料为铜,市场价值较高。公司收取得加工费占原材料比例相对较低,因此毛利率相对偏低。

而另一头,整车厂商为保证一定利润水平,往往要求零部件供应商相应降价,从而降低汽车线束企业利润水平。

两头挤压,导致昆山沪光增收不曾利。2016-2018年以及2019年上半年,昆山沪光归母净利润分别为1.01亿元、0.73亿元、1.01亿元以及0.3亿元。

不过公司2017年净利润比2016年下降27.96%,2018年净利润又恢复到2016年水平。

造成这种业绩波动主要是公司在2017年处置沪成小贷股权年,在可收回金额及账面价值之间的差额计提持有待售资产减值准备1070.56万元。

2018年净利润回归主要是因为收到沪成小贷股权转让款4500万元。

03、大客户产量腰斩,沪光上市或为自保

2020年汽车行业受新冠疫情影响,行业公司销售大幅骤降。

根据中汽协数据,2020年一季度汽车销售367.2万辆,同比下滑42.4%,环比下滑50.4%。

具体到昆山沪光前五大客户身上,销量情况不容乐观。

其中销售额占去昆山沪光半壁江山的上汽大众,2020年一季度累计产量约20万辆,产量同比腰斩。一季度销量约18万辆,同比锐减七成。

图片来源:招股书

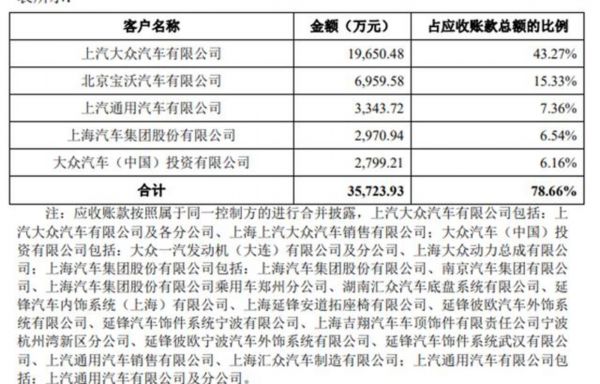

如果客户业绩不好,昆山沪光业绩势必也将收到影响。例如2019年上半年,公司按合并口径的应收账款前五名如下图,第一名就是上海大众汽车有限公司。

期内公司对上汽大众应收账款约为2亿元,占应收账款比重43.27%。其实不止这一家客户,上海宝沃、江淮汽车应收款也都赫然在昆山沪光招股书之列。

图片来源:招股书

汽车存量市场影响已经逐渐在昆山沪光业绩上有所体现。叠加2020年疫情影响,作为产业链公司,昆山沪光更能体会“凛冬”降至的寒意。

在行业大环境收缩下,昆山沪光的上市融资扩张大戏怎么演,都觉得有点不合时宜。利用上市融资,来度过即将到来的“寒冬”倒是有几分可信。

04、股权高度集中,家族持股比例超90%

昆山是上海的后花园,两座城市早已水乳交融。

从上海驱车不过1个多小时就能昆山。昆山是典型的江南水乡,河道密布。昆山沪光门前也静静流淌着一条溪流。

昆山沪光的创始人成三荣就是上海安亭人,1988年他到昆山张浦镇白米村创业。彼时昆山沪光还是开一个小作坊,为叉车、推土机、挖掘机做线束。

慢慢地,公司逐步向汽车线束发展,直至后来成为上汽大众、一汽大众、奔驰、奇瑞、江淮、上汽等主流整车厂线束供应商。

昆山沪光的“朋友圈”越来越豪横,如今公司一直做到中国民营资本最大的汽车线束生产企业。

图片来源:招股书

话又说回来,汽车线束是啥?

它是汽车电路的网络主体,承载汽车能源、信号运输,把中央控制部件与汽车控制单元、电气电子执行单元、电器件有机链接,堪称汽车的中枢神经系统。

昆山沪光主营业务就是汽车线束的研发、生产及销售。

公司产品有成套线束、发动机线束及其他线束,产品涵盖整车客户定制化线束、新能源汽车线束、仪表板线束、发动机线束等。

无论汽车行业未来朝新能源、车联网等哪个方向发展,整车内部线束肯定是必需品。昆山沪光的行业地位是毋庸置疑的。

每每谈及企业成功,成三荣总是说这是改革开放为民营企业带来的红利。在改革开放机遇下,昆山沪光才得以迅速发展。

说这话的背后,三十年疏忽而过,成氏家族俨然崛起为一方富贾。难怪潮汕人说,要么去当官,要么去创业。

昆山沪光上市在即,成氏家族身价又得蹭蹭蹭得蹿升。

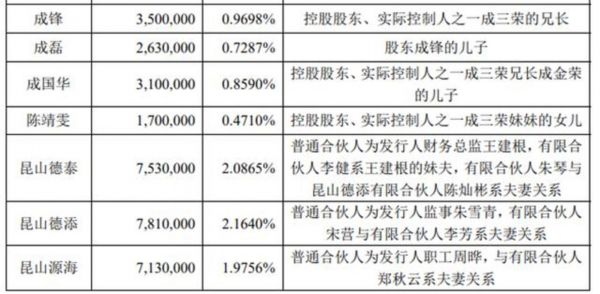

招股书显示,成三荣持有昆山沪光2.62亿股,占该公司股份总数的72.60%。其子金成成持股比例约为18.15%,父子合计持有昆山沪光90.75%的股份。

其他家族成员成锋、成磊、成国华、陈靖雯分别约持有该公司0.97%、0.73%、0.86%、0.47%的股份。

图片来源:招股书

成锋是成三荣的兄长,现任公司副总经理。成磊则是成锋的儿子,担任公司董事、董事会秘书。

同时,成国华是成三荣另一位兄长成金荣的儿子,任职宁波沪光总经理。陈靖雯则是成三荣妹妹的女儿,在总经办做文档员。

作为一家股权过度集中的家族企业,未来难免出现因避缺乏民主的企业治理,而出现大股东利用手中权力侵害公司利益的行为。

图片来源:招股书

05、大量引入劳务工压缩成本

昆山沪光能做到今天,固然有其民营企业发展范本的典型意义,但也有早期公司起步时的艰辛。

1998年金融风波,沪光生产曾陷入停滞。作为企业当家人,因思虑企业订单和工人薪水,成三荣也和刘强东一样几乎一夜白头。

不过说起自己的员工,成三荣显然没有刘强东做得到位。京东26万名员工全部都是京东雇佣员工,没有劳务派遣用工形式。

刘强东曾在一次采访中表示,早年有很多企业利润都是从员工身上挤压出来的。比如不给员工缴纳五险一金。但京东不会这样。

在圈内,刘强东和快递业称兄道弟,一起喝酒,对员工的爱护也是出了名的。

而昆山沪光呢,公司有大量基层员工都是劳务派遣员工。

招股书显示,2016-2018年及2019年1-6月,昆山沪光劳务派遣员工分别为1438人、231人、215人、257人。

而同时期公司用工总量分别为3293人、2950人、2925人、3709人,劳务派遣员工占比分别为43.67%、7.83%、7.35%、6.93%。

图片来源:招股书

企业喜欢使用“劳务派遣”无非两个原因,一个是节省劳动力成本,将劳务派遣员工当做二等员工处理;二是灵活用工,方便随时解雇。

昆山沪光2016年末的劳务派遣用工比例超过《劳务派遣暂行规定》中关于“被派遣劳动者数量不得超过其用工总量10%”的规定。

其实作为一家汽车线束生产厂商,产品是具备一定技术含量的,这也要求基层生产员工也需要掌握相应生产技能与经验。

过多使用劳务派遣员工,流动性较大,也对产品质量造成影响。

早在2019年,证监会反馈意见提出,请昆山沪光补充披露为何劳务派遣用工比例较高?

昆山沪光表示,从2017年起已经增加合同用工数量。2017年开始劳务派遣员工占比已经控制在10%以内。

除了大量使用劳务派遣员工外,昆山沪光在员工社保缴纳方面也存在瑕疵。招股书显示,2016-2018年 其在册员工社保缴纳比例分别约为80.75%、63.66%、90.70%。2019年上半年则为87.63%。

在过去,确实有很多民营企业在员工保障方面有很多不合规的显现。但你要是一上市那就得将黑历史扒出来,接受市场检验。

不过民营企业发展也有他的不易,所以这固然有其历史原因、大环境原因,但也不乏各中老板谋私利之心太重,而做出上面举动。

06、曾涉足小贷公司,因担保被处罚

一般企业做大了,有钱了,投资小额贷款的较多。尤其是房地产行业。

昆山沪光前几年也投资了一家小贷公司:昆山市沪成农村小额贷款有限公司(以下简称沪成小贷),主要面向“三农”发放贷款,提供融资性担保等。

沪成小贷成立于2010年,7年后昆山沪光要转让该公司股权,理由是沪成小贷主要从事小额贷款业务,与公司主营业务不相关。

2017年12月18日,沪成小贷召开股东会,同意昆山沪光前身沪光有限转出沪成小贷45%股权。

与此同时,昆山沪光财务总监王建根将其所持有的沪成小贷5%股权也一同被转让。

这里出现的昆山沪光财务总监王建根也是能量极其大的一个主儿。他在招股书中出现频率特别高,可谓是成氏家族之后,与昆山沪光利益瓜葛最多的另一家族。

咱们前文讲过,昆山沪光曾经大批量使用劳务派遣工。与其合作的劳务派遣公司中,昆山新人人才服务有限公司就是由王建根的儿媳朱雨霏的公司。

另一家昆山立业企业管理有限公司也是朱家企业,曾由朱雨霏的父亲朱康平持有80%股权。

不过目前昆山沪光已停止与上述两家劳务派遣公司的交易。

2018年1月10日,沪成小贷完成该次股权转让工商变更登记。成三荣也于同一时间辞去沪成小贷董事长职务,沪成小贷已不属于昆山沪光参股子公司。

处置沪成小贷股权昆山沪光收到股权转让款4500万元。复盘这笔投资, 2017年昆山沪光在可收回金额及账面价值之间的差额计提持有待售资产减值准备1070.56万元。

自己做小贷不算,昆山沪光还因插手一笔月利率高达16.2‰的贷款惹上官司。“某企业信息查询平台”显示,2014年4月21日昆山德振机电设备有限公司(以下简称德振公司)向昆山市神农农村小额贷款有限公司(以下称神农公司)申请1000万元借款,昆山沪光为连带保证人。

但借款到期后德振公司、昆山沪光仍未能还款,神农公司遂寻求司法解决。

最后昆山市人民法院裁定,昆山沪光偿还神农公司借款本金1000万元及利息以及罚息(利息金额截止到2017年3月31日为4011120元,之后的利息金额,以10000000元为基数,自2017年4月1日起,按照月利率19.44‰计算至被告实际履行之日止),支付律师代理费210000元,于本判决生效之日起十日内履行完毕。

免责声明:文章内容仅供参考,不构成投资建议。

相关推荐

汽车产业链“冰河时代”,昆山沪光上市为自保?

为什么特斯拉为汽车产业链上市公司带来的,不仅仅是订单?

中科晶上与中科院计算所、昆山市政府签署战略合作协议 推进工业级5G产业互联网终端基带芯片量产

华为产业链上的149家公司,谁将重现苹果产业链上牛股的辉煌

汽车未冷,资金投向产业链

从2019年苹果全球200大供应商看全球电子产业链变化

昆山世硕回应扔证件,称“大量员工辞职”传闻不实

一文看懂5G产业链

上海外牌新政后第一次拍牌,被限行的在沪打工人有多难?

新基建:5G产业链中的关键角色

网址: 汽车产业链“冰河时代”,昆山沪光上市为自保? http://www.xishuta.com/zhidaoview10143.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180