“妖股”美团

图片来源@视觉中国

文 | 表外表里(ID:excel-ers),作者 | 周霄(高级研究员),编辑 | Reno,数据支持 | 洞见数据研究院

从2020Q1财报来看,美团是妥妥的“疫情受灾股”。

财报显示,美团营业收入同比下滑13%,相比2019Q4同比增长42%,跌入谷底。受疫情影响,美团到店酒旅业务增速下滑尤为明显,从上季度同比增长38%,跌落到同比下滑31%。

另外,连续四个季度同比100%左右增长的净利润,居然下滑到-10%。好不容易熬到盈利的春天,也被疫情狠狠拍了一巴掌。

而美团股价表现,却是另一番风景。

Q1财报发布前,公司股价连连攀升,市值再创新高,每股股价达131.4港币。财报发布当天(盘后发布),股价大涨6.16%,俨然一副“疫情受益股”的样子。

而实际上,疫情对美团的影响是肉眼可见的。

商户关门,小区封闭,甚至餐饮外卖收入在2月出现同比下滑70%情形,到店酒旅则基本停摆。

明明业务受疫情负面影响,股价反弹力度却这么大,一众投资人惊呼 “妖里妖气,看不懂!”

典型公司业绩&股价走势,背离而行。

就这个问题,我们进行了分析,试图通过竞争格局、上游供应、下游用户等层面,找出这背后的答案。

竞争格局没有大的改变

疫情的爆发突如其来,给所有多多少少依赖线下的企业按下了暂停键。

不论之前的竞争多么激烈,或者头部企业多么强大,“暂停键”的威力是无比巨大的。这也许会给竞争中较弱的那一方喘息的机会,调整思路,实现弯道超车。

至少饿了么就是这样想的。

过去两年,阿里在电商大战中疲于应付拼多多,反而给了美团加速渗透的空子。根据Trustdata数据,饿了么的市场份额(饿了么+饿了么星选)从2018Q1开始,从40%逐渐下降到了33%。美团份额随之提升,到2019Q2已经达到55.1%。

4月初疫情有所缓和,各个外卖平台也在逐渐恢复。根据美团2020Q1电话会议,截止3月底,外卖业务恢复了75%。一切看起来方兴未艾,也正是重新拉开竞争格局的时候。

于是,支付宝置顶饿了么,以强有力的方式给饿了么引流。

然而,对于“规模即天理”的外卖行业来说,短期“暂停键”似乎很难帮助“第二名”饿了么弯道超车。

从Questmobile给出的月活数据看,2月份疫情对美团的影响更大,美团MAU同比下跌27%,饿了么下跌24.4%。我们认为,这与平台的规模大小有关,2月美团MAU的绝对值为1.8亿人次,是饿了么3421万人的5.45倍。疫情突发就像天花板塌下来先砸在高个子头上一样,由于美团用户体量更大,所以下降的幅度也会更大。

这种幅度在疫情到来时,表现在用户数的下跌中;而当疫情过去后,则意味着反弹力度更大。从数据来看,4月美团活跃用户数同比下跌6.8%,相比饿了么下跌10.8%,反弹力度要强一些。

业务层面的情况,也反映到财务数据当中。

美团外卖业务Q1同比-11%;而阿里的创新业务(含饿了么、盒马、钉钉、天猫精灵、阿里文学、阿里音乐)同比也类似,达到了-8%。当然,阿里下滑幅度更小原因在于包含盒马(YoY88%)、钉钉等疫情受益业务影响,如果剔除受益业务,可能饿了么下滑更大。

实际上,出现这一状况——饿了么没溅起更大水花的原因在于,即便支付宝如此大力度引流,外卖生意的市场份额是一分一厘从上下游抠出来的,这背后必须由足够大的GTV作为依托。

换句话说,只有GTV足够大,平台才有足够的议价权向上压缩成本;也正因为GTV足够大,平台生态会吸引越来越多的商家入驻,“想吃什么都有”的丰富SKU也能留住用户,从而平台在下游提价的空间也会稍大一些。

这种规模效应会随着平台体量的增大,越来越明显,从而越来越多地与“第二名”甩开差距。阿里也许在营销、折扣方面不差钱,但规模的差距,意味着后期生态对商户的吸引力不够大,那么用户也更多只能靠“红包”来买。

另一方面,疫情过后,阿里与拼多多在电商市场中的竞争仍会持续。我们在《京东一季报远超预期,为何市场却不买账?》一文中分析过,疫情过后的电商复苏中,由于品类和消费降级的原因,阿里的复苏会来的更晚一些。所以,对阿里来说,电商大本营有许多不确定因素,还不是将重心转移到饿了么的时候。

所以,美团的竞争格局或许在未来一段时间内不会加剧。至少目前,我们还没看到阿里重码饿了么,或者饿了么弯道超车美团的信号,但还需持续追踪。

除了老牌对手饿了么,新玩家顺丰似乎也来势汹汹。

两周前,顺丰同城正式上线小程序“丰食”,入局外卖。与饿了么相比,顺丰可以依托其在快递行业的优势,铺开外卖网络的“天赋”会高一些。

然而,“丰食”主打企业员工的团餐外卖,与美团饿了么的“散户”外卖实际上不是一个赛道。企业团餐的市场教育程度还不够,是一片仍需开发的“蓝海市场”。团餐消费频率也低于“散户”,这就意味着其在铺开过程中规模化的难度更大。

并且根据我们的观察,许多便利店,如红旗连锁等也都在提供团餐,“丰食”还需与这些“小商户”竞争未完全打开的市场。

因此“丰食”看似直冲美团饿了么而来,但实际威力或许远比我们一开始认为的要小。

从新老对手的竞争看来,美团2019年的外卖格局似乎在疫情之后没有发生太大变化。并且随着用户、商家数的越来越多,美团的成本规模及长期逻辑明显。

或许,这是市场没有因为疫情影响而看跌美团的原因之一。

商家供给端没有明显下滑

财报披露前,很多人对美团的预期是,由于外卖,尤其是到店餐饮的需求下降,一大批商家可能关门或者倒闭。这样一来,美团平台上的商户数会减少,“多快好省”中的“多”就大大受挫,用户粘性继而或许会有所下降。

然而,预期毕竟是预期。

现实中,美团活跃商家数实际下降不多。2020Q1,活跃商家数为610万,甚至同比净增长了30万家。

我们认为,这背后的原因或许有三:

①疫情及舆论影响不如预期严重

②线下商户转战线上

③平台体量越大,其生态越吸引商家

疫情及舆论影响不如预期严重反思预期,我们似乎将疫情对外卖业务的影响放大了许多。

细细想来,疫情在1月20日确定“人传人”,武汉1月23日封城。新冠病毒对外卖业务的影响更多是从1月底,或者2月初开始的;并且根据美团官方披露,到三月底时,外卖业务已经恢复到了75-80%。

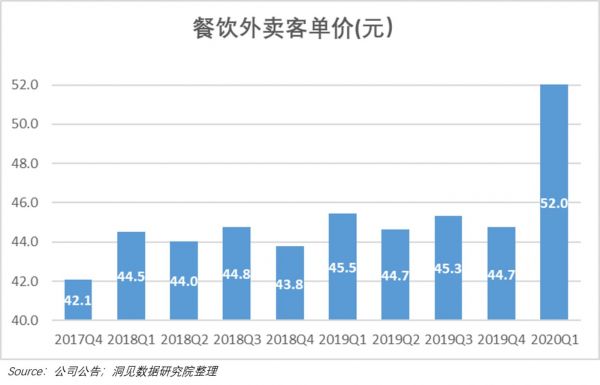

春节期间,很多家庭团聚,点外卖时,每单的客单价会相比平常更高一些。

此外,客单价的提升也源于疫情期间商家结构的变化。品牌商家数量提升,中小商家增速不及品牌商家,美团的13.7亿笔外卖交易中,高客单价的交易占比其实是提升的。

根据2020Q1电话会议:许多顶级品牌和连锁餐厅开始与我们合作,而大批小型餐厅则在此期间延长了停业时间。尤其是,那些专注于价格敏感的学生的餐厅关闭了。此外,消费者也更喜欢从品牌餐厅订餐,因为在此期间,这些餐厅被认为具有更好的食品安全和卫生标准。因此,第一季度来自品牌餐厅的高价值订单的贡献显著增加。

疫情的教育下,外卖向其他品类的渗透也会使得客单价提升。根据Q1电话会议:在此期间,越来越多的消费者开始在我们的平台上订购非食品类别的商品。他们使用我们的平台购买几乎所有东西,包括药品、鲜花等。

这些影响都很明显地表现在财报数据中,2019Q4之前,餐饮外卖的客单价一直在42-45元/单之间徘徊,2020Q1客单价明显迅速增长到了52元。

美团或许会在此期间提高外卖小哥、后勤人员、平台维护人员的福利待遇,但只要工资上涨幅度小于客单价上涨幅度,每单的运营效率或者履约效率在这个特殊阶段就是提升的。

当然,这样特殊期间的效率提升,对应的是降低的总单量,并且后者为主要矛盾。所以从整体角度看,外卖业务的收入同比是下滑的,但这个因素会让业务的下滑程度好于预期。

这个道理对商家来说也一样,虽然点外卖的人少了,但每一单的价格提高了,商家的抗压能力会比我们一开始预期的稍微好一点。

另一方面,四月初广东部分商家控诉美团逼迫其“二选一”,给本就在此期间经营艰难的商家泼上一盆冷水。

事件爆出后,市场上出现了一部分商家抵制美团的资讯,有投资人担心这会导致商家数量的下降,进而影响平台体系。然而,通过数据我们发现这个负面舆论事件似乎对美团的影响不如想象中那么严重。

这或许是因为美团方面进行了妥善的处理;又或许是因为,美团的体量下,平台生态对商家有着极大的吸引力,大部分商家即便心里不高兴,却也退无可退。

线下商户转战线上疫情期间,许多因为隔离政策而迟迟无法开门营业的商家,多多少少为生存开始转战线上,做起外卖生意。比如西贝、旺顺阁、全聚德等更注重聚会氛围的餐饮,都将重心放在了外卖上。

根据2020Q1电话会议:在供应端,越来越多的品牌和连锁餐厅加快向在线渠道迁移。

现金流水相对较大、抗压能力更强的大品牌餐饮都转战线上,就更不用提遍布城市每个角落的中小餐馆了。

电话会议中提到:中小型餐厅也在努力改善其在线运营,提高其服务质量。他们正在积极与我们紧密合作,因为在此期间外卖将成为他们的主要收入来源。这加快了供给端的质量改进。

另一方面,这或许也会是餐饮外卖化渗透率提升的一个契机。长期来看,这些商户在此期间尝到了甜头,或许会长期留下来。正如我们前面一直强调的,商户数的增加实质上有利于平台生态的优化,也能吸引更多用户,形成良性循环。

并且更重要的是,新冠病毒对商家结构的调节,或许能够持续下去,而这其实正中美团下怀。

同样根据电话会议:截至4月下旬,我们已经看到,包括新商家在内,活跃外卖商家的数量已完全恢复,尤其是品牌和高品质餐厅的数量继续增加,使我们能够进一步扩大高端选择,为过去几个月的恢复提供支撑。

结构变化,显然是利于美团供应端的丰富,提高平台长期价值。

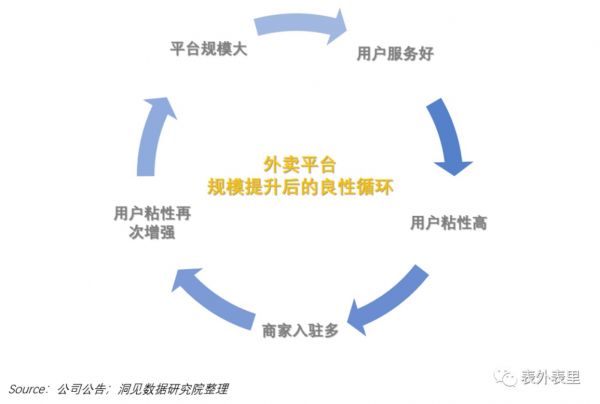

平台体量越大,生态越吸引商家其实美团、饿了么的生意和京东、唯品会很像。

平台规模越大,意味着企业铺开的销售网络越大,能覆盖到的用户越多,从而提供给用户的服务也会越好。

由于服务好,用户粘度就会提高。哪里有买家,哪里就会聚集卖家,由此平台对商家的吸引力也越强。

反过来说,正因为商户数量的提升,用户在点外卖时“逛”的时间越来越长,整个平台的生态越来越活跃,也能进一步促进体量的上升。

而在疫情期间,商家数量的减少幅度好于预期,也是因为用户有点被“外卖”粘住了,需求下滑的幅度会减缓一些。

用户有点离不开外卖

疫情期间,你有没有发现,“外卖”越来越成为日常生活的一部分。居家隔离的后半段,奶茶、炸鸡、串串频繁登上热搜,大家似乎有点不耐烦“没有外卖的日子”了。

一方面是整个市场对用户的教育,另一方面是头部企业能提供更全品类、更好的服务。所以,从数据看来,美团的用户粘性在不断提升。

根据Questmobile给出的数据,我们通过DAU/MAU来测算美团的用户粘度(因为这代表月活跃用户中有多少也是日活跃用户)。可以发现,2019年以来,美团的用户粘度明显提升,2019年12月时,用户粘度增长至最高点,为20.9%。

疫情期间,其粘度明显下降,3月开始反弹,4月已基本反弹到高于去年同期的水平。事实上,迅速反弹的背后,是用户并未长期养成“在家做饭”的习惯;也因为之前的“懒惰惯性”,当疫情好转、小区放行之后,用户粘度才会迅速反弹。并且当整个经济环境复苏情况更好之后,随着可支配收入的提升。这种反弹会更为明显。

正因为用户粘度的提升,美团的用户活跃数据才能在此后产生强于饿了么的反弹力度。(正如我们在第一部分的分析)

新冠病毒为其主增长动力打了一针催化剂,这或许也是股价上涨背后的原因之一。

小结

从餐饮外卖业务的数据看,不管是用户数、商家数还是收入,净利润,都受到新冠病毒影响短期承压。

更重要的是,到店酒旅(尤其是酒旅)作为其毛利的核心支柱(最近几个季度到店酒旅的毛利贡献值均大于57%),受新冠病毒的影响实际上更严重。从财报看,这项业务的收入同比增速下滑是最快的。

甚至在Q1电话会议中:截至3月下旬,平台上的酒店消费间夜量才达到此前水平的50%以上。5月11日那周,才恢复到此前水平的70%以上。

所以,从短期财报看,美团这一波股价强劲反弹有点“妖气过重”,而且可能会持续几个季度。

然而长期来看,这次疫情在竞争格局、上游商家供给、下游用户三个层面,实质强化了美团的长期竞争优势。

竞争格局层面,由于马太效应的增强,以及增强后的成本规模优化;

上游商家层面,疫情加速了线上化,也催化了结构性变化,使得供应端更加丰富;

下游用户层面,用户粘度不会持续受新冠病毒影响,用户的进一步教育也或许会使其在此后大幅反弹。

所以,这波妖气上涨从长期来看,似乎也有其上涨的底层逻辑所在。(本文首发钛媒体APP)

相关推荐

“妖股”美团

暴风冯鑫深陷风暴,一度超过400亿的妖股失速翻车

上市首日猛涨10倍的国盾量子,究竟是黑马,还是“妖股”?

吴晓波又搞资本运作:A股著名妖股全通教育拟收购巴九灵96%股权

“妖币”瑞波

听说美股也“韭菜化”了?

有一批中国庄家天天在美股“割韭菜”

美团将于3月解禁近27亿股B类股 市值逾1200亿港元

金亚、乐视双双退市:妖王落幕,股民唏嘘

最前线| 同股不同权规则调整落地,小米、美团有望纳入港股通

网址: “妖股”美团 http://www.xishuta.com/zhidaoview10166.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180