蔚来暂时摆脱资金困扰,距离盈利还有多远?

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

蔚来(NIO)于5月28日盘前发布2020年Q1财报,先看看财报数据:

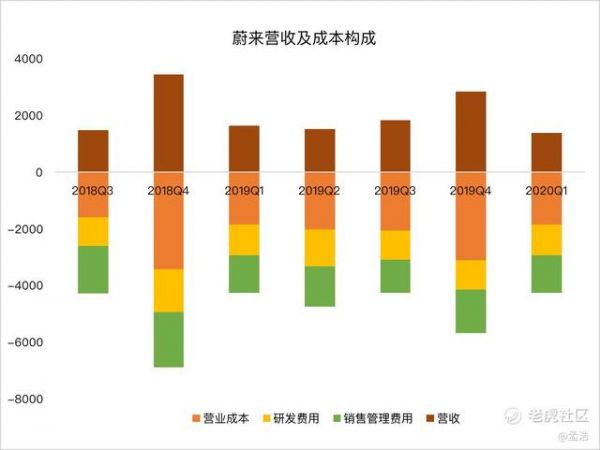

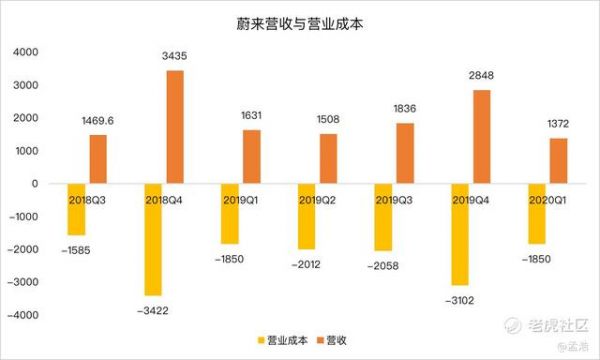

营收为人民币13.7亿元,环比下滑51.8%,同比下滑15.9%,超过分析师预期的12.87亿元。

蔚来在1季度交付了3838辆汽车,其中包括3643辆ES6以及195辆ES8。

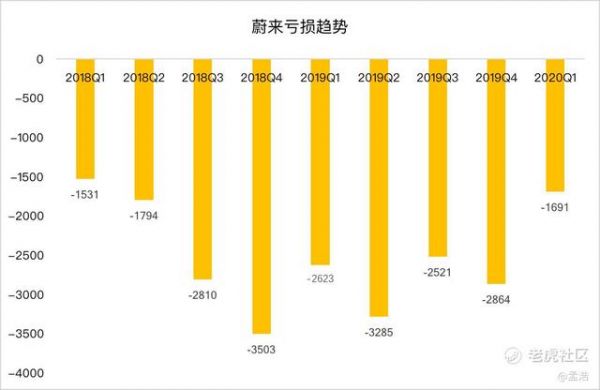

净亏损为16.91亿元,同比环比减亏,分析师预期亏损达20.24亿,好于分析师预期

每股美国存托凭证(ADS)基本和摊薄净亏损均为人民币1.66元,而分析师预期的每股净亏损为1.74,好于分析师预期

公司的现金等价物,限制现金和短期投资为23.974亿元人民币。

Q1交付超预期,Q2值得期待

蔚来在1季度交付了3838辆汽车,其中包括3643辆ES6以及195辆ES8。超出了蔚来此前交付3400-3600台的预期。其实Q1超预期并不意外,毕竟受到新型冠状病毒影响,蔚来4季报已经大幅下调交车和营收预期了。

大家心里都有数儿,1,2月收到新型冠状病毒影响,整个汽车行业数据不好,3月蔚来公布的交付量达1533台交车报告已经吊打一众车企了数据。

然而没想到的是Q2的预期居然给了这么高,大家先来看看这个预期

第2季度车辆交付量将达到9500和10000辆之间, 预计总收入在33.68亿元至35.34亿元之间,大幅高于分析师预期的25.38亿元。加上,蔚来此前公布的交车报告显示,蔚来汽车在2020年4月交付了3155辆汽车,如果要达到蔚来给出的指引9500-10000辆,那么至少每个月都得交付3000辆以上。

如果是上季度,有人说Q2预期交付量是9500和10000辆,大多数人都会认为李斌在吹牛,不过现在的话,老虎证券投研团队认为蔚来大概率会达成这个目标,为什么呢?因为过去的2个月出了太多利好新能源汽车的政策了。

3月31日,国务院常务会议定下了三项措施促进汽车消费:

将年底到期的新能源汽车购置补贴和免征车辆购置税政策延长2年。

中央财政采取以奖代补方式,支持京津冀等重点地区淘汰国三及以下排放标准柴油货车。

对二手车经销企业销售旧车,从5月1日至2023年底减按销售额0.5%征收增值税。

4月23日颁布的关于新能源汽车的一系列新政,更是利好蔚来,

首先确定了将免征购置税的政策延长2年至2022年12月31日,财政部明确了在未来三年,新能源车的补贴将会逐步以10%、20%、30%的幅度退坡。相当于鼓励消费者继续购买新能源汽车。此前,政策层面的补贴退坡影响已经非常明显。抛开疫情因素,新能源汽车销量就已连续多月下滑,政策利好将促进电动车销售。

蔚来汽车虽然与特斯拉一样不满足30万的补贴线,不过旗下的ES8、ES6两款电动车,却凭借“换电”的模式补能,能够继续获得足额补贴,特斯拉就只能将价格订到30万以下了,不怪网友说“新能源政策对蔚来拉偏架了”。

在财报后的电话会议时,李斌虽没有给出具体的大定数据,不过他表示目前大定数量大于5000。

同比减亏主要是因为费用的控制

净亏损为16.91亿元,同比环比减亏,分析师预期亏损达20.24亿,

至于造成净亏损减少的原因,主要还是对于成本的控制。蔚来给出的解释销售成本下降是因为ES6和ES81季度交付下降导致的;而研发费用增加是因为EC6和全新 ES8的设计和开发费用减少导致;销售费用环比下降,主要是营收和促销活动减少,导致员工报酬减少。

过去一年中,说到蔚来离不开的话题就是裁员,蔚来员工年初最高的时候为9900人,降至7500人,优化是否利于持续的提升运营效率,不好说,不过裁员最直接的影响就是管理薪酬部分的开支减少,目前来看蔚来的费用管控还是不错的,就是不知道“开工”之后,是否还能延续?

Q2毛利转正

按照惯例,每个季度都要聊聊蔚来钱够不够花,熟悉蔚来汽车的人都知道,蔚来“烧钱”的速度堪称一绝,自从李斌创办蔚来以来,一直是年年亏损,且亏损额越来越大。不过随着蔚来与合肥市建设投资控股(集团)有限公司、签署了关于投资蔚来中国的最终协议,蔚来中国还将获得来自战略投资者的70亿元投资。资金的问题至少这季度不用太担心了。

第三个要点就来谈谈毛利率吧,1季度综合毛利率为负12.2%,相比之下,2019年第四季度为-8.9%,2019年同期为-13.4%。在解释毛利率下滑的原因时,蔚来表示主要是因为出售的 ES6比例较高,但是ES6售价比ES8低。让人没想到是在这种情况下,李斌居然还在电话会中预计2季度毛利率达3%。

李斌在电话会议中表示:2季度整车毛利率预计5%,综合毛利率达到3%,预计年底毛利率达到2位数”

老虎证券投研团队认为,这个目标还是挺高的,不过与上一度一样,在电话会议中李斌同样没解释如何达成这个目标。不过老虎证券投研团队认为,主营业务的收入和成本是影响毛利率主要因素,要想达成毛利转正就需要营收大于营业成本,也就是需要增加销量或者减少营业成本。

相比于特斯拉,老虎证券投研团队认为,蔚来毛利改善可能更加难达成,毕竟特斯拉只需要零件国产化就能释放毛利,而蔚来零件基本都是行业一线水平,其成本不可能低,其次由于蔚来销量不高,对供应商的价格谈判筹码不足,议价权偏弱,进一步导致零部件采购成本上升。不过2020年随着销量规模的提升,供应商的物料成本也将进一步下降。

目前和江淮的协议是双赢的,代工模式可以帮助蔚来减轻一些前期对厂房和产线的投入,不过,江淮是要对生产的每一台车收取一定的代工费的以及承担销量不足时的产线亏损弥补费用。个人认为,如果说要降低营业成本,大概会对电池下手,如果提高营收,可能会增加销量,或者卖更多价格相对高一些的车。

蔚来EC6将于7月份上市销售,并将于9月份交付使用,目前还没有定价,肯定是赶不上Q2的财报了,Q2的希望还得寄托在ES8上。4月19日,蔚来2020款ES8车型正式启动交付。起售价46.8万元,相较2018款ES8价格上浮2万元。

蔚来CEO李斌在交付现场的媒体采访中表示,”2020款ES8的推出肯定会使2018款车型受到影响,目前2020款ES8订单量稍超出预期,将先交付前三个月累计的订单。“

李斌在电话会议中表示:“2020款ES8 4月开始交付,目前交付爬坡需要过程,ES8与ES6比例大概在1:3。“

最后李斌还不忘放个火箭,

在电话会议中透露,蔚来中国有可能在中国上市,将根据市场情况进行规划。

看这意思是打算看看即将二次上市的网易和京东咋样吧,凑凑热闹,话没说死,给吃瓜群众留有想象空间。

总结一下,Q1财报在预期下调的情况下,超预期是大概率事件,关于2季度的预期,无论是销量,营收还是毛利,李斌都上调了很多,应该说任务还是挺艰巨的,不过如果能达成,相信股价也会有更好的反馈。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

相关推荐

蔚来暂时摆脱资金困扰,距离盈利还有多远?

AI+教育距离盈利还有多远,人工智能可以干掉老师吗?

距离成为科技“爆款”,“眼动追踪”还有多远?

红杉入局,江小白距离上市还有多远?

智氪分析 | 小米距离家电帝国还有多远

网红滤镜引年轻人追捧,Snap距离社交帝国还有多远

头部新造车扎推IPO:理想距离特斯拉还差18个蔚来

蔚来市值连超宝马通用,小鹏理想逼近福特法拉利,新势力的子弹还能飞多久?

蔚来CEO李斌:特斯拉花了16年盈利 蔚来不会超过10年

造车新势力离丰收还有多远?

网址: 蔚来暂时摆脱资金困扰,距离盈利还有多远? http://www.xishuta.com/zhidaoview10327.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180