2020银行金融科技最新布局

编者按:本文来自微信公众号“轻金融”(ID:Qjinrong),作者:李静瑕,36氪经授权发布。

“科技是唯一可以颠覆银行商业模式的力量”,在年报/公开场合中,招行、浦发两家股份行的行长,都表达过这一相同的观点。

层出不穷的新技术,为传统银行的发展模式赋予了新的突破路径,但如果一家银行仍然停留在被动式、温和的金融科技创新,而缺少改革式创新、破坏型创造,必然被领先的同行甩得更远。

于是我们看到,一方面,越来越多银行逐年加大金融科技投入,加强金融科技人才的储备与培养;另一方面,银行对科技与金融业务融合的探索、基础技术平台建设、开放融合生态推进、体制机制文化转变等的比拼,才是银行金融科技真正的战场。

各家银行对金融科技进行了怎样的最新布局?轻金融通过采访调研及年报复盘,对银行金融科技布局进行全方位的呈现。

一、金融科技战略与最新布局

首先,来看本文中最重要的内容,我们整理了17家全国性银行的金融科技最新战略与布局(包括6家国有行、11家股份行)。

1、金融科技改革式创新

过去一年,银行对金融科技的战略制定更加清晰明确,用一家国有行董事长的话说,“金融科技战略由落子布局到精耕细作,由支撑发展走向主动赋能。”而银行金融科技主动赋能的突出特征之一,是金融科技与业务加速融合。

比如,宇宙行在2019年落地了多个重大项目,董事长陈四清称之为“三件大事”:一是在雄安成立科技子公司工银科技,二是成立金融科技研究院,三是推出智慧银行生态系统ECOS1.0。

招行则在寻求金融科技质变,推动零售3.0的转变,构建线上用户获取与经营新模式,两大App的月活跃用户(MAU)突破1亿户,成为客户经营的主要平台。

2、组织架构调整

银行要突破传统机制的掣肘,组织架构调整必须跟上。

2020年初,交行先后成立信息科技发展规划办公室、金融科技创新研究院,设立金融科技子公司。在此前,该行还将信息技术管理部变革为金融科技部,形成“一部四中心一子公司一研究院”的新格局(金融科技部、数据中心、测试中心、软件开发中心、数据管理和应用中心、交银金科、金融科技创新研究院)。

去年12月底,招行将之前总行战略规划与执行部变更为“金融科技办公室”,并将信息技术部的原来的研发中心拆分为四大研发中心。可以看到,招行的架构变化,在顶层有金融科技办公室总体规划角色,而研发中心的裂变则更加精准地对接到各业务条线。

工行则在去年11月成立金融科技研究院后,完成“一部、三中心、一公司、一研究院”(总行金融科技部、业务研发中心、数据中心、软件开发中心、工银科技有限公司、金融科技研究院)金融科技新架构构建。这一组织变革,对于智慧银行转型有更有力、敏捷的支撑。

银行金融科技架构的变化,是为了更好适应新技术快速变化的未来。

3、中台建设加速

加大银行中台能力建设,已经成为银行业的共识。

在大行中,农行提出“iABC”战略,“薄前台、厚中台、强后台”IT架构体系,推进六大中台建设,包括了零售营销中台、对公营销中台、信贷中台、运营中台、数据中台和开放银行平台。

建行在个人金融数字化服务中,也提出同步推进支撑数字化经营的业务中台能力建设;中行提出坚持“智能优先”,建设集约中台,推进智慧账户等多个产品落地;交行推进市场风险中台系统建设;邮储银行也实现了数据同源同口径,以及统一加工、共享使用,为进一步向数据中台的演进打基础。

招行也在努力提升中台能力,建设架构开放、敏捷迭代的系统中台,“我们期望建立中台赋能前台、前台反馈推动中台迭代的循环,推动招商银行组织自我进化。”招行在2019年年报中称。

平安银行将数据中台作为重点实施三大科技项目群建设之一,加快数据指标平台、数据服务平台、以及客户、产品、人员、渠道、案例“五大库”建设。此外,该行还有11个AI中台项目已全部投产。

随着“金融服务将无处不在”的银行4.0时代到来,银行中台能力建设将不局限于一套系统的建立,而是着眼于银行整个组织架构敏捷度以及整体生态的一种思维方式。

随着银行业纷纷加大中台建设,一方面有助于打破此前银行前台与后台效率不对等的情况,加快整个组织的敏捷反应;另一方面则是为了快速响应客户的需求,顺应客户为中心的快速需求变化。未来,模块化、“乐高式”敏捷能力的打造,将成为一大趋势。

4、开放融合的生态之战

智慧生态体系建设,是银行新一轮数字化转型的一个重要战略方向,其基础是银行的开放融合以及新技术的发展。

银行要建立生态,首先要找到“客户在哪里”,围绕客户需求搭建生态,以新技术带动新生态,这是目前银行所探索的生态建设途径,囊括了2B2C2G的模式。

如工行通过“走出去”和“引进来”两种方式,通过开放平台 API 和金融生态云,将1000多项金融服务开放给2000多家生态合作伙伴;建行提出对外构建 G、B、C 端伙伴式新生态,以开放共享的理念对外赋能;无论是零售、对公等业务,招行都提出了生态化经营的发展思路。

因此,可以预见,银行数字化转型之战势必也是生态建设之战,谁能够更深入场景生态,把自身融入到客户生态当中,谁就有可能拿到数字化转型“真正的王牌”。

二、千亿科技投入与人才

金融科技比拼的正是“真金白银”,外界颇为关注银行金融科技的投入和人才体系。

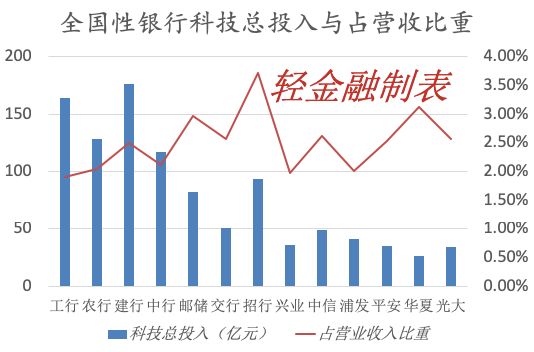

据轻金融统计,16家全国性银行科技总投入超千亿,总计1034.1亿元。其中工农中建四大行投入均超过100亿元,建行投入最高,达到176.33亿元。

招行科技投入则领衔股份制银行,达93.61亿元,这个投入规模也超过了邮储银行与交行,招行的投入有望在2020年突破100亿元。中信银行、兴业银行投入规模位列股份行第二、第三,分别为48.94亿元、35.65亿元。

银行科技投入规模的大小因银行而异,不过从增速上来看,可统计银行均保持两位数增长。光大银行2019年科技总投入34亿元,增速最高,达44.73%;招行增速43.97%。

从占比看,各家银行科技投入占总营收比重在1.9%~4%之间。占比最高的为招行,达到3.72%。2019年,招行将金融科技投入写入章程,每年投入金融科技的整体预算额度原则上不低于上一年度经审计的营业收入(集团口径)的3.5%。

而银行每年这么大的金融科技投入,究竟投向了哪里?浦发银行在2019年年报中详细列出了科技投入的具体明细,给我们提供了一些参考。

2019年,浦发银行科技总投入41.2亿元,其中系统开发项目投入14.58亿元、电子设备采购投入3.55亿元、基础设施建设投入3.2亿元、信息科技咨询投入4022万元。

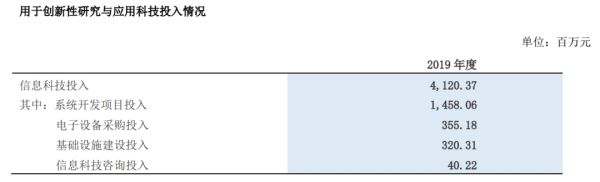

另一家股份行,平安银行2019年IT资本性支出及费用投入34.97亿元,其中用于创新性研究与应用的科技投入10.91亿元。

需要说明的是,各家银行披露口径有所差异,包括信息科技员工、研发人员数等

从金融科技人才看,2019年工行以34800名金融科技人员领先同行同期建行也有10178名科技人员;从人才占比来看,平安银行7500名科技人员,工行科技人员占比7.80%、浦发银行占比为7.01%。

要想在金融科技布局上领先,对增量金融科技人才的培养与挖角自然必不可少。这方面,邮储银行制定的科技人才引进计划显示,到2023年底实现全行科技队伍翻两番;交行正在推进金融科技万人计划、FinTech管培生、存量人才赋能转型三大工程。2019年末,该行境内金融科技人员3460人,同比增加59.15%。

对金融科技人才争夺的背后,离不开银行激励机制与包容文化的健全。

招行将市场化市场化选人用人机制和薪酬激励机制纳入公司章程,通过蛋壳平台建立“平视、包容”的文化;平安银行则对标领先互联网科技企业,建立专职科技人力机制,加快多元化的“金融+科技”复合型人才团队建设。

随着部分银行在科技投入、人才体系、激励机制的建设上领先一步,各家银行之间的金融科技实力分化也将会加剧。

三、金融科技子公司PK

金融科技子公司,是银行独劈市场化机制发展金融科技的一大阵地。2019年,工行、中行相继成立了自己的金融科技子公司,2020年交行金融科技子公司也开始设立。

相较之下,建信金科布局较为领先。在成立两周年之际,建信金科正式宣布成立基础技术中心,主动对标国内外科技巨头,致力于基础技术研究、技术生态建设及基础技术平台的研发与共享,支撑“TOP+”金融科技战略,未来2-3年内在ABCDMIX 七大领域迭代出成熟的金融级平台产品,实现安全可控的金融级技术基座。

同时,作为技术中台的基础技术中心,建信金科将实现连接公司与客户、连接服务和技术、连接公司旗下各事业群等连接模式。公司团队已经扩充到5000人。

工银科技是银行业在雄安新区设立的首家科技公司,工行在年报中表示,设立工银科技是立足金融本质和科技优势、整合创新能力、构建智慧银行的战略举措。“工银科技开业以来在智慧政务、风控科技产品输出、金融生态云建设、客户系统托管服务以及科创企业股权投资等方面均取得积极进展。”

兴业数金是兴业银行内核与创新孵化器,2019年数金云累计签约 366家中小银行,累计上线实施211家中小银行;开放平台已推出252项金融服务和API接口服务,2019年交易规模4016.28亿元,同比增长160%。

作为机制更灵活的新兴机构,金融科技子公司是银行金融科技创新的重要阵地,真正实力的PK还在未来。

四、跨越几重山

1、金融科技是银行开启第二曲线的有力武器

随着银行告别“躺赚”的黄金时期,多家银行提出开启“第二发展曲线”的战略。

“金融业第二发展曲线的本质是新金融的商业模式创新。”建行率先在业内提出开启第二发展曲线,发力住房租赁、普惠金融、金融科技“三大战略”。

邮储银行在2019年也提出开启邮储银行发展“第二曲线”,在科技兴行战略中寻找新的发展动力;浙商银行也提出打造第二发展曲线,强化区块链等技术研发和创新应用,重新定义银行业务和服务。

2、科技“硬实力”还需植入精细化服务中

用户,是一切业务的出发点。银行正在重构以客户为中心的新一代银行服务系统。如何真正从用户需求出发,提供极致的用户体验和服务,也是各家银行比拼的重点。

很多人会有这样的体验,银行手机APP人脸识别、智能投顾等炫酷科技运用能力都在提升,然而往往会把用户卡在资料填写等流程上。

银行金融科技投入规模加大,对科技实力的整体提升是毋庸置疑的。然而魔鬼在于细节。科技与金融服务的融合需要根植于服务细节。

3、体制机制以及文化“大山”

“我们也在不断试错中颠覆自我认知:跟随客户走入新的生态场景,却发现自己才是陌生人;努力打造数字化经营能力,却发现基础设施的筋脉还不通畅;想要搭上科技变革的快车,却感觉组织进化速度还跟不上;想让组织更加轻盈,却发现文化的不够开放和包容让我们步履蹒跚。”

田惠宇在招行2019年年报中致辞的这一段话,令人印象深刻。他说出的是招行金融科技发展面临的困境,亦是整个银行业所面临的困境。

银行在体制机制、文化上的变革步伐,不是靠投入就能做大,需要打破根深蒂固的束缚,可以说银行仍有走更长的路要走。不过,已有不少银行在加速调整体制机制,这需要刀刃向内的勇气,也需要一定的试错空间。这既是银行从上至下各个层级必须面对的挑战,也是每个银行人需要直面的调整。

说明:本文内容不代表任何投资建议,不作为任何评价依据。

相关推荐

2020银行金融科技最新布局

360认购天津金城银行30%股份 布局互联网金融

金融科技企业开始逆转大银行

金融科技2020,东南亚还是个好去处么?

2020香港金融科技周“全球Fast Track"—中国大陆区加速计划圆满完成

香港金融科技周2020推动金融科技人性化并促进增长

金融科技创新带来数字化转型变革,多家银行打造“开放银行”

金融科技,诸神黄昏

兴业银行黄正建:数字金融是银行内部破局者

香港金融科技周2020 活动预告 | 科技为金融带来更多可能

网址: 2020银行金融科技最新布局 http://www.xishuta.com/zhidaoview10338.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180