从行业巨头到面临退市,途牛做错了什么?

编者按:本文来自微信公众号“盒饭财经”(ID:daxiongfan),作者:薛静,36氪经授权发布。

从公众视野消失很久的途牛再次出现,这次不是因为版图扩张。

5月22日,由于股价连续30个交易日低于最低买入价1美元,途牛收到了纳斯达克上市资格部发布的通知函,除非该公司能在180天内让股价重返1美元以上,否则将面临退市的结局。

途牛因此陷入寒冬。

5月28日,一则利好消息让这家濒临退市的公司在阴霾中看到了一丝阳光。凯撒旅业发布公告称,与京东达成合作意向,京东愿意将其下属公司持有的全部途牛股份(占比21.1%)转让给凯撒集团。

消息一出,途牛股价立即上涨并成功突破1美元,盘中最高为1.26美元,涨幅达46.51%。面临退市的僵局被打破,然而,途牛还没来得及举办庆功宴就被抛弃了。

5月29日,凯撒旅业发布公告表示,决定暂时放弃购买途牛股权的商业机会。其给出的理由是:途牛业务与凯撒旅业存在一定竞争关系,并且途牛目前仍处于连续亏损的运营阶段,预计收购金额较大,若由上市公司实施本次收购将对公司盈利产生负面影响。

凯撒旅业的半途撤退让途牛的股价一夜跌回解放前。5月29日当天16:00,途牛股价已经跌至0.99美元,市值更是只有1.3亿美元。

“起起落落落落落落落……”

途牛的发展史简单易懂。

2014年5月9日,途牛在纳斯达克上市,彼时,该公司迎来了高光时刻。赞助《爸爸去哪儿》;签下林志颖父子作为品牌代言人;推出“重走爸爸路”旅游线路,引爆国内亲子游市场;获得京东投资约4亿美元……

2014年的途牛股价最高时达到24.99美元,市值约217亿人民币。不过,这便是它的巅峰。

(图片截自网络)

从图中可以看出,该公司自2014年8月起,便持续下跌。据其财报显示,2014年、2015年、2016年、2017年、2018年、2019年净亏损分别为4.48亿元、14.59亿元、24.27亿元、7.7亿元、1.86亿元、6.95亿元。也就是说,途牛上市6年以来,亏损近60亿元。如今其市值更是蒸发了97%。

疫情或许是使途牛走向退市生死线的最后一根稻草,却不是其亏损六年的理由。从最初的深耕休闲旅游的决策失误、品牌的过度营销再到高管团队的纷纷离开,似乎一切都在预示着途牛最终的败兴而归。

01 一步错,步步错

途牛的战略失误是导致其亏损的主要原因。

携程、去哪儿网等OTA平台的主战场一直都是机票、酒店加门票,途牛却在创业之初绕开了这一市场进入了团队游和休闲旅游线路预定这一细分赛道。2006年,途牛的选择填补了市场的空白,让其得到投资者的青睐,并且成功上市,这也让途牛CEO于敦德为之骄傲。

甚至在2014年底,于敦德曾公开批评同程,认为其网站机票、酒店、火车票、门票、出境游样样俱全,却样样不精。在他看来,只有像途牛这样只关注休闲旅游一个业务才能将市场做大、做强。

(图片源自网络)

于敦德的理论不无道理,深耕垂直领域的确让途牛在OTA平台的混战中异军突起,易观智库此前发布的报告显示,途牛2015年第四季度交易规模为34.0亿元,同比增长132.5%,市场份额增至26.2%,首次超越携程,位居行业第一。

不过相对于机票、酒店等产品,团队游产品也有其难以忽略的缺陷。

团队游产品涉及供应链长、客单价高、利润单薄、细则复杂、复购率低等问题。同时,在渠道下沉、流量获取、品牌建设等层面,途牛也要持续付出更高的成本。

旅游企业分为三大类:旅游批发商、旅游销售商和旅游经营商。

旅游批发商,是指主要从事组织和批发包价旅游业务的商家。其与饭店、交通运输部门、旅游景点及包价旅游所涉及的其它部门签订协议,预先购买这些服务项目,然后根据旅游者的不同需求和消费水平,设计出各具特色的包价旅游产品,通过旅游零售商在旅游市场上销售。

旅游销售商,是指旅游批发商与游客之间的中间商。其以同行价购入批发商已经打包好的旅游产品,再以自己的价格卖给游客,从中赚差价。

旅游经营商,是指以组合及批发包价旅游产品为主要业务,兼营旅游产品零售业务的旅行社。

途牛在创业之初的定位就是旅游销售商,但这种经营模式限制了途牛的发展。旅行社受地域影响极大,品牌众多且分散,途牛需要耗费很大精力才能打通线下与线上渠道的对接。其次,在旅游旺季,大多数旅游批发商会同时向用户售卖自家设计的产品。这意味着在旺季,途牛的货源将面临断货的风险。而且,批发商的产品质量难以把控,平台端的服务标准被降低,进而也影响了途牛的口碑。

2008年左右,为了提高对旅游产品的质量把控途牛试图越过批发商直接与当地地接社合作。2009年,途牛逐渐采取了“互联网+呼叫中心+线下服务中心”的业务模式,直接与当地地接社采购产品,除了当地导游服务,全程均由途牛提供服务。

这样一来,的确提高了产品质量,但也加重了途牛的经营模式,使其不得不覆盖:线上旅游咨询、线下运营、目的地地接等多种服务。而且,直接与当地地接社合作的供应链链条过长,如采购时判断错误,很容易造成订位不够,或库存积压的问题。

在于敦德深耕休闲旅游这一业务的同时,途牛的成本不断增加,利润却没有因此上升。度假旅游产品客单价虽然高,但本身利润只在6-8%之间,并且途牛一直以低价吸引用户,导致其很难在这一单一业务上盈利。2017-2019年,途牛的毛利率分别为53.3%、52.5%、47.4% ,而同期,一直被于敦德鄙视的同程艺龙的毛利率却分别为67.77% 、69.55%、68.65%。

业务单一也让途牛丢掉了机会。

2013年左右,微信一夜崛起,坐拥10亿流量。谁能和腾讯成为盟友,就意味着获得了流量的支持。

一番角逐之后,腾讯在2014年和同程达成协议,同程成为微信钱包中“火车票机票”的运营商。据上市资料显示,2018年上半年,同程的1.6亿月活用户中,有77%来自腾讯平台,92.5%的付费用户由腾讯贡献。本质上,同程已经成为微信机票酒店业务的服务运营商。

由于业务较为单一,途牛没能搭上微信的这班车。

2016年7月,途牛终于意识到了自己业务单一的问题。于敦德宣布将全面进军在线机票、酒店预订市场。而这时机酒市场在OTA平台的战场上早已成为一片红海,携程机酒业务发展迅速,同程艺龙、去哪儿步步紧逼。团购起家的美团在2015年也开始布局酒店业务,并成立美团酒旅。相比之下,对于2016年才开始走进机加酒赛道的途牛来说已经错失了良机。

02 代价高昂的品牌投入

不断追求品牌知名度是途牛犯的第二个错误。

上市之前,途牛开始重视品牌的价值,在地铁、电视等媒体大量投放广告。上市之后,不断提升知名度、扩大市场份额更是成了途牛的目标。

“途牛毕竟还没到家喻户晓的程度。”

正是因为这种诉求,2014、2015年,途牛在品牌营销上投入了大笔资金。其先后签下林志颖和周杰伦,启动“双代言人模式”,还重金赞助了《爸爸去哪儿》、《非诚勿扰》、《奔跑吧兄弟》、《中国好声音》、《花儿与少年》等热门综艺。其中,为了拿下《奔跑吧兄弟》第四季的特约合作资格,途牛花掉了1.485亿元。

(图片源自网络)

途牛在线上的广告投入更大。其合作渠道包括百度品牌专区、百度搜索、导航广告、网盟广告以及基于移动端的各种应用市场等。

根据财报显示,2015年前三季度,途牛市场费用分别为1.9亿、2.3亿和3.4亿,在“三项费用”中的占比高达60%以上(注:三项费用包括市场费用、产品及研发费用和行政费用)。

不仅如此,为了提高客户粘性,拍视频、推金融、搞线下,途牛全部做了尝试。

2015年,途牛影视传媒有限公司成立并独立运营;金融业务开拓包括途牛宝、定期理财、预约理财、基金理财等产品;旅游保险业务其亦有涉及。

与此同时,途牛一直在快速布局线下门店,截至2018年底,其已拥有超509直营门店。

快速扩张让途牛“走偏”了。

财报显示,2017-2019年,途牛销售和营销费用占总营收的比例一直高居不下,分别为40.8%、34.70%和40.50%。而在这三年,途牛研发费用却逐渐下降,只占了总营收的比例24.70%、14.10%、13.30%。一家线上旅游平台的投入重点不再是如何开发产品而是如何让更多人知道自己。

然而,途牛的营销高投入并未带来收益的提升。2015年-2017年,该公司共亏损46.56亿元。这意味着烧钱打广告并没有给公司带来真正的收益,反而亏损扩大了。

2018年,途牛为了及时止损全面降低了运营成本,从研发成本、行政成本到销售成本、营销成本,都大幅度降低。原本几乎无处不在的途牛广告在消费者的视野中消失不见。这让途牛终于把亏损控制在了可以接受的范围,2018年,途牛实现了首次全年盈利,净利润达到1090万元。不过,其营收规模却停滞不前,和竞争对手携程、同程、飞猪更是进一步拉开了差距。截至2018年底,携程系的携程、旅游百事通和去哪儿的门店数量超过7000家,其中携程的品牌门店超过1000家,而途牛自营门店仅509家,不及携程十分之一。

就市值而言,截至5月30日,携程、同程艺龙、途牛分别为157.6亿美元、296.33亿(33.23亿美元)、1.30亿美元,途牛的市值已不足携程的零头。

03 注定的失败?

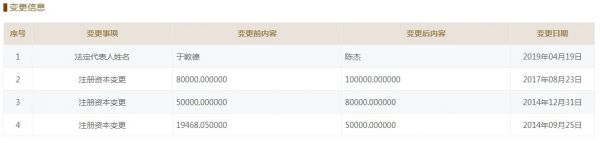

2019年4月19日,于敦德卸任了途牛的法定代表人职务,改为途牛旅游网副总裁陈杰担任。不过于敦徳仍担任该公司执行董事兼总经理一职。对此,途牛表示只是人事变动。

(图片源自网络)

这种人事变动在2017年就发生过一次,不过当时变动的不是法定代表人。

2017年11月,与于敦德共同创立途牛的联合创始人严海锋,以及助力途牛登陆美股市场的前CFO杨嘉宏同时离开途牛。

2017年11月29日,于敦德面对媒体的询问,他语气略带伤感地答道:“他们就想着要离开途牛,去外面试试。”然而,在不对媒体开放的合作伙伴会议期间,于敦德也曾独自在会场外抽烟、徘徊。

高层变动的同时,途牛陷入了大规模的“裁员风波”,一时间竟突然辞退约400名员工。

两年后,在连续亏损6年的状况下,裁员的剧本持续在上演。

2019年11月,途牛开始优化裁员。CTO陈世宏于2020年1月6日被调离。4月9日,途牛宣布CFO辛怡于5月31日因个人原因辞任离职。

受疫情影响,途牛接到大量订单退改。截至2020年4月24日,途牛已为客户承担了超过亿元的直接损失。在整体退款金额中,现金占比高达93%,旅游券占比仅为7%。针对一季度业绩,途牛预计净收入约1.14亿元至1.60亿元,同比下降65%至75%。

为了自救,于敦德像梁建章一样学习开始了直播,他在镜头前谈笑风生,直播弹幕和相关用户评论中却时常出现供应商们要求途牛别再拖欠应结款的相关信息。

“于老板加油,途牛挺过去,赶紧还钱。”

“希望途牛熬过去,但赶紧退款,不要再拖了。”

直播间成了供应商在线追债的地方。

截至05月31日17时,全国累计报告确诊病例84572例,现有确诊病例118例,境外输入1740例;海外现有确诊病例3059219例。疫情之下,旅游业被按下了暂停键。

携程和同程艺龙也下调了一季度业绩预期:携程预计第一季度经营业收入同比下降45%-50%;同程艺龙预计第一季度经营业收入同比下降42%-47%。但从财报表现看,携程、同程艺龙的资金储备充足,具备强大的抵御风险的能力。

相比之下,已经连续亏损6年,一季度净收入预计下降近7成的途牛处境要危险得多。

途牛的股东们开始陆续立场。4月2日,新加坡投资公司淡马锡减持股份至4.99%。如今,曾投资约4亿美元的京东也准备另寻他路。

战略失策、错失良机、高管流失、股东减持、股价大跌、凯撒抛弃,被逼入绝境的途牛能否“置之死地而后生”,犹未可知。

参考资料来源:

《途牛CMO陈福炜:我们为什么舍得为品牌营销烧钱》

《途牛陷入迷途:市值缩水97%,大股东京东会出手相救吗?》

《创始人直播遭遇云追债 途牛6年亏60亿成“弃子”》

《同情瑞幸?你看看途牛才知道什么叫惨》

《途牛连亏6年、高管散伙、老板直播卖货,能否重生?》

相关推荐

从行业巨头到面临退市,途牛做错了什么?

焦点分析丨途牛,站在退市边缘

途牛到退市边缘:5年亏56亿,京东浮亏95%淡马锡减持

途牛亏损近60亿,冷却的旅游行业

最前线丨虽延期收到退市警告,但途牛仍难“自救”

途牛退市危机暂解:股价死守1美元“红线”

焦点分析丨解除退市危机,途牛能否“逆风翻盘”?

纳斯达克因疫情放宽规定,途牛退市警告将延期

北京门店仍处“暂停营业”状态,途牛或难逃低价甩卖命运

被抛弃的途牛,已经失去长大的机会

网址: 从行业巨头到面临退市,途牛做错了什么? http://www.xishuta.com/zhidaoview10392.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180