暴风已至:消费金融如何穿越最难一年?

编者按:本文来自微信公众号“云上言”(ID:gh_2424c992631e),作者:刘波,36氪经授权发布。

作者:刘波(新网银行首席运营官)

来源:云上言

1

即使以最宽泛的标准算,中国互联网金融的历史不过10年,那时学者们争论的是到底是金融互联网还是互联网金融,其本质区别在于前者将互联网当作金融展业的渠道,后者更强调大数据分析。

两种模式我都亲历过,前者主要产物是与工行、建行的联保贷款以及与中行、广发、富登合作的小微信用贷款。其展业模式是客户线上报名并提供资料,经过初筛后,金融机构客户经理线下拜访客户尽调。当然,模式后续也进行了升级,在客户经理上门前,增加了一轮视频尽调,通过核验客户银行流水、询问上下游信息及库存、负债信息,还原客户经营情况。

这种模式坚持了3年多无疾而终,银行抱怨客户质量差,我们抱怨银行通过率低,100个客户申请贷款,只有2个拿到授信。并且,我们永远不知道银行向我们付费,是因为我们“卖”了客户还是因为我们的尽调报告——尽管合同白纸黑字写的是数据分析服务费,但2%的通过率让人很难相信银行采信了分析报告。更何况,服务费还产生了很多纠纷。这也是马老师说出“如果银行不改变,我们就改变银行”这句话的背景。

另一种模式,我从10年前尝试到如今,不管是“都江堰”项目产生的阿里贷款,还是“牧羊犬”项目产生的淘宝贷款,亦或借呗的前身“随身贷”,还是整合而成的“网商贷”,更包括筚路蓝缕做出来的“好人贷”。

10年前的争论,早已有了答案,回答这个问题的不是信贷——尽管最初的争论都是围绕信贷而产生的。2013年横空出世的“余额宝”,其精准的客户画像,让货币基金这颗老树开出了新芽。只有碾压式的优势,才会有绝对的话语权。这也是业界普遍将2013年定义为互联网金融元年的原因。

互联网金融一度被写进政府工作报告,但随着P2P乱象横生,互联网金融被污名化了,金融科技这个词应运而生。随着监管2018年金融政策趋严,金融也不大有人提了,都说自己是科技公司。

但万变不离其宗,不管大家叫什么,其实本质是一回事。

2

每年,我都会说这是艰难的一年,因为除开绝对垄断的巨头外,互联网产品每年如果没有30%以上的增长率,都会被认为“暮气”,要么调整产品,要么调整人。

但今年,我不会谈增长率,这是整个行业最为艰难的一年,也是我整个职业生涯最艰难的一年。巨头也好,消金公司也好,银行也好,谁都没有把握全身而退。

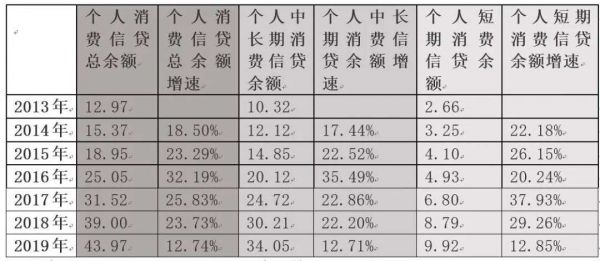

根据人民银行公开数据,中国个人消费信贷的余额在2013年是12.97万亿元,经过5年的高速发展,到2018年末,到达39万亿元。

表一:中国消费信贷结构及增速分析

表一:中国消费信贷结构及增速分析(数据来源:人民银行公开数据余额,单位:万亿元)

我们可以清晰的看到,个人消费信贷在近几年高速发展,增速在2016年达到顶峰。2016年末,最严房产交易调控政策落地后,增速开始下降,但这5年的平均增速依然在25%左右。

我们再看个人中长期消费信贷,这组数据更明显,房贷增速急速上升,在2016年达到顶峰。2016年末,随着房产交易调控,增速减半。

不夸张的说房产经济是近十年中国经济高速发展的主引擎之一,它拉动了土地增值、地方财政收入,直接带动了钢、铁、水泥等多个行业,家具、装修等行业也与它强相关。而个人中长期消费贷款,对此起到了助推器的作用。

只不过,房价已经太高了,高到老百姓已经买不起,若不加以控制,会引发巨大的社会问题。房贷政策的收紧,是房产交易调控的重要组成部分。只要房产调控政策不放松,个人中长期消费贷款的增速还会持续放缓。

与此同时我们再关注个人短期消费信贷,2013年个人短期消费信贷余额是2.66万亿元,除了2016年由于房产交易疯狂上涨,资金大幅流入房市,增速略有下降外,这几年个人短期消费信贷得到了长足发展。

特别是2017年,短期消费信贷的增速达到了37.93%,甚至比房贷最为疯狂的2016年中长期消费信贷的增速35.49%还要高。

与之对应, 过去三年中国的经济结构,在经济增长动力当中,从原来的投资拉动型迅速转化为消费主导。据中国社科院金融研究所银行研究室主任、零售金融学术委员会副主席曾刚教授分析,中国2018年的经济增长,消费贡献度达到76.2%。

3

你赶上了好时候,也要接受坏的时候。

尽管我在以前的文章里一再预警,但风暴来临时,还是超过了预期。还是看表一,2019年,消费信贷增长失速,不管是个人短期消费信贷还是房贷为主的中长期消费信贷,增长率都减半。

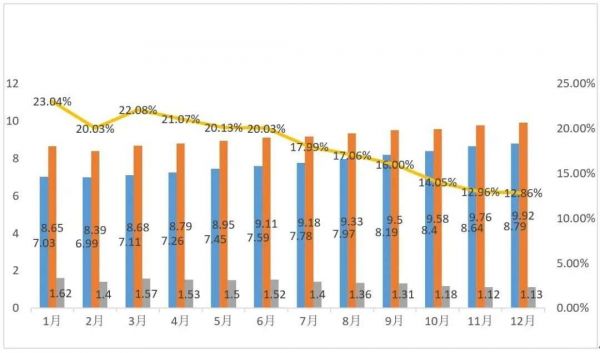

更糟糕的增速是加速下降的,我们看表二,以个人短期消费举例,在2019年年初,增速还在20%以上,都2019年底,增速就只有12.86%了。

真实的数据比统计报表更为严峻,随着网贷整治,P2P清退,大量不进入人行征信报告的贷款在清退,光一个P2P就有万亿以上的贷款余额。如果加上这部分,2019年,消费信贷真实的增速应该是负数。

表二:2019年中国短期消费信贷增速分析(数据来源:国家统计局公开数据余额,单位:万亿元)。注:蓝色柱子代表2018年,橙色柱子代表2019年,灰色柱子代表2019年对比2018年每月的增长额,黄色曲线代表每月同比增长率。

这还是不是最糟糕的,如果仅只如此,大量有经验的金融机构还是做了一些准备的,不管从信贷政策上,贷中拦截上,还是催收策略上,都做了针对性的调整。

市场清洗,对于头部玩家,尤其是银行而言,并不是坏事。市场乱象整治干净,正规军入场收割就好,短期的阵痛虽然有,但还不至于伤筋动骨。

但,一场大疫,击穿了所有防护。

4

信贷的本质是资源的跨期调配,借贷者对未来的预期越好,就越愿意付出代价跨期调配。

一场大疫,让所有人忧心忡忡,国内好不容易控制住,国外又爆发了,目前看不到彻底完结的时间表,甚至可能要做好长期和疫情共存的准备。

一方面,有实力的消费者信心不足,不愿意借款,即使借款,对于利率也极为敏感。

疫情期间,广告价格大降,但即便如此,贷款广告的点击率只有原来的30%,申请率只有原来的40%——这还是首次贷款支用大部分机构免息7-15天的数据。核算下来,单个贷款支用新客户的成本接近2000元——这还是广告价格大幅下降后的结果。对,我说的就是持牌金融机构,不是什么网贷,成本就有这么高。

另一方面,疫情对于中低收入群体打击巨大,很多的人还款能力出现了问题,大批历史从未逾期的老客户集中逾期。

不要指责金融机构风控不严谨,下沉做这批客户。说这些话的键盘侠只是因为生在城市,没有实际下场做事,指点江山,不懂得人间疾苦。

中国缴纳公积金的人群只有1.4亿;中国大学生的比例只有8%;中国有5.5亿农村常住人口;2019年中国人均可支配收入30773元,人均可支配收入中位数26523元。

而在5月28日,国务院总理李克强在记者会上提到:中国人均年收入是3万元,但是有6亿人每个月的收入也就是1000元。

这不是什么下沉客户,这就是主流客户。这么多年积累下来,央行征信报告有记录的人群不过4亿多人,这已经是优中选优了。

中国光银行就有4000多家,如果你不是国有大行,不具有绝对的资金价格和数量优势,不具备几十年的精耕的基础,你凭什么做那最优质的的1.5亿人?5%-6%的信用贷款你成本覆盖得了吗?

更何况,大行信用卡的逾期率也在上升。

5

中国哪有那么多专家?这个行业放过几千亿贷款,而又经历过经济周期、信贷周期的,只有很少一群人。多数人只是好风凭借力,送我上青云罢了。

平时听他们讲讲课,只要大的趋势在,不管怎么做都错不到哪里去,烈火烹油时,多几个专家布道,锦上添花没什么不好。

风停了,暴雨已至,情况的严峻已经超出了所有人的经验,你以前踩过的坑,见过的血,受过的伤,都无法与这次相比,不具备参考性。

准确的说,我们走在了一条没有参照物的道路上。

不要完全指望模型优化,模型确实比人工有效,运用机器学习的复杂模型比一般模型区分度确实更高。但模型毕竟有局限,更何况随着数据公司的整治,这个市场上有效的数据源是稀缺的,片面强调模型万能,是不负责任的。

PD(违约概率)可以模拟调整到很低,但通过率也会低到被市场清洗出局,不谈通过率的PD毫无意义。

贷中拦截当然有效,从数据样本来看,区分度非常高,但是一旦拦截,逾期会呈指数级增长。

所以贷中拦截有两种做法,一种是风险预警客户坚决冻结额度停止新的贷款支用,这种做法比较决绝,好处是不会产生新的损失,坏处是加速了不良贷款的生成。

一种是在客户结清旧的贷款前提下,如果客户没有征信上的硬伤,只是资金紧张,会允许客户继续支用或允许降额支用,这种做法的好处是时间换空间,让有还款意愿的客户挨过最艰难的时期;坏处也显而易见,它有可能将不良扩大化。

另外,通过推固定期限贷款,通过降价但收提前还款手续费的方式锁定正常还款客户余额,可以做大分母稀释分子。但是,这也可能导致客户流失。

除此以外,就是调整客群,通过降价,合作渠道的变化,尽量将客群上移,牺牲利润换取客群质量的上迁。所谓的优质客群,无非也就是公务员、教师、医生、企事业单位员工这些大行覆盖客群。

中国成人最优信贷人群1.9亿人,主要为大行信用卡中心客户;优质客群2.4亿人,主要为各家银行、消金公司目标客户;次优客群2亿人,主要是头部金融平台目标客户;次级客户1.7亿人,主要为网贷机构目标客户;深度次级1.5亿人,主要是PDL目标客户。

除了最优客群,其他客群在这个阶段风险都不是特别保险,最优客群的逾期虽然也上升,但整体来看还处在低位。只是,大行信用卡客群,哪有那么好撬动?安心帮大行打捞拒绝客户才是可行之道。

所有的这些并不能保证你能平安度过,确切的说,没有人能确切告诉你必须做到什么程度。同行交流更多的是互相安慰罢了。真正保命的招数,怎会轻易言出,何况这种局面下,谁又能保证一定有效。

疫情如果快速恢复,山河如旧;疫情如果再持续半年,只有少数机构能够靠经验穿越;疫情如果持续一年,需要的不仅仅是经验,更多的是运气;疫情如果持续一年以上,最坏的景象也许超出想象。

很不幸,遇见了百年未遇的这个局面;很荣幸,作为从业者,我们有机会亲手穿越它。

相关推荐

暴风已至:消费金融如何穿越最难一年?

苹果迎来最难一年

清华、北大联合调研995家中小企业,如何穿越3个月的生死火线

暴风影音官网宕机数日,辉煌不再的暴风已千疮百孔

2020的吉利:过最难的一年,定最狠的KPI

拯救正在“消失”的暴风

复盘2019新金融:穿越峡口,水大鱼大

深交所问询暴风集团:“风行网已收购暴风TV”是否属实

当黑天鹅成为常态,教育企业如何穿越迷雾?

债主涌向暴风

网址: 暴风已至:消费金融如何穿越最难一年? http://www.xishuta.com/zhidaoview10517.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180