补链、缩链和转型,制造业下半年应对危机的新起点 | 超级观点

带着观点看商业。超级观点,来自新商业践行者的前沿观察。

特约观察员 | 新望

编辑 | 吕方

特约观察员 新望

核心提示:

1.全球产业链的基本盘不会有大变化, 中国制造由大变强,爬坡过坎,正在路上。

2.中国对全球产业链依赖是强依赖,全球产业链对中国是弱依赖,我们是卖方,国外是买方。

3.门类齐全、产能巨大、超大市场、产业政策,中国制造这四大优势全球无法替代。

4.未来全球产业链将会纵向收缩,横向集聚。

供应链危机的形成和评估

全球化退潮的背景下,有经济学家指出,比GDP下滑6.8%更揪心的事情是产业链的外迁。供应链和产业链的问题一直都是制造业企业最关心的,也被政府多次提到,并出台产业链协同复工、打通堵点、补上断点、“六保”等相关政策。

要讨论中国制造业企业如何围绕供应链和产业链来应对危机,首先要知道供应链的危机是怎么形成。

供应链危机的形成大概分为三个阶段,第一个阶段是上半年疫情突然到来以后引起的第三产业和服务业的中断。但如果从供应链的角度来看,第三产业里边有40%-50%和制造业有关。所以第三产业停下来以后,很多制造业企业就出了问题。其中有两类企业受到的影响最大,一类是劳动密集型企业,工人进不了场就没法劳动。另一类就是大出大进型的企业,主要是化工类企业,它非常依靠交通,一般都建在码头、交通要道、机场旁边,而交通一停,这类制造业企业马上就跟着停了下来。

第二阶段是随着后续新冠疫情到了国外以后,出口市场停滞、外需下滑,导致我们国内的制造业企业出现了问题。譬如,国内的汽车配件产量出口量很大,国外的汽车厂商停下来以后,尤其是国际交通停下来,国内的这些企业出口也马上停滞了。

第三个阶段是一些产业链断了以后,长鞭效应导致上游和下游相互影响,这也是疫情带来的次生灾害。一个链上的损失,越到下游损失越大,而很多制造业企业是一个完整的循环,比如按照季节来生产的这些企业,就像服装行业,在整个春季停下来,那么所有的春装就积压在那里,后续夏装、冬装也没法安排,经营就会中断。

可以看出这次经济危机的性质是供应链导致的经济危机,而随着时间的放大,危机会越来越重,一个月、两个月、三个月的时间里,损失不是一倍、两倍、三倍的关系,有可能是几何指数的放大。而到了三个月的时候,企业面临的就不仅是损失的问题,而可能直接死了。我们做过的一个调研显示,中国的中小企业,以制造业企业为例的话,流动资金都是三个月枯竭,三个月是生死线。如果说第三产业、制造业、中小企业这些经济的末端出现问题,之后危机向上蔓延,那么一系列的金融产品,包括我们家庭的资产负债表都将开始恶化。

这些年经过全球化的深化,全球供应链虽然提高了效率,但全球供应链过长过细、过于复杂,所以它也有很大的脆弱性,所以企业的危机管理主要是供应链。

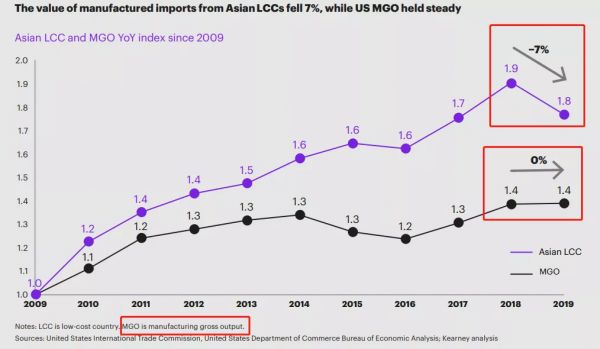

美国国内制造业增长

美国制造业产品进口下降

讲全球化的退潮,说的最多的是中国和全球化的脱钩,这个情况一两年前就已经出现了。大概从2008年金融危机之后,全球的供应链就开始重构,部分发达国家出现了供应链的回迁,比如很多西方国家开始制造业回流,搞再工业化。美国国内制造业的增长这两年非常明显,日本也出现了这个情况,主要原因是其国内制造业猛涨,同时进口在下降。而这一次供应链导致的危机,对中国的影响是最大的。

中国进出口构成

这是京东数科研究院的沈建光博士及团队针对6000多种商品,做的中国进出口构成图,明确呈现了对中国的制造业和各个产业,对全球的依赖性、对全球产业链的终端的影响。可以看出,这一次全球供应链出现危机、中断,对中国的制造业企业影响尤其大。原因是我们国家进出口占国民经济的比重比较高,大概在50%左右,在我们的进出口当中,中间产品比较多,尤其是像电子、机械、化工的中间产品占到38%-42%左右。

从京东的数据上可以看到我们是进口的线短、出口的线长,进口少,出口多。但是进口的关键产品和核心零部件多,而出口的是普通产品多,中国对全球产业链的依赖程度比较高。按照南京大学长江产业研究院院长刘志标及其团队的研究,中国对全球产业链的依赖超过60%。所以说全球供应链危机对中国制造业企业的影响比较大,因为我们是强依赖。而全球产业链对中国是弱依赖,我们是卖方,国外是买方。

全球产业链重构背景下的中国制造

在全球供应链重构的背景下,中国制造处在一个什么样的位置,以及应该如何应对?

首先有一个大的判断是,全球产业链的基本盘不会有大变化。有一个比喻就是全球的制造业里美国是头脑,互联网公司提供了大脑式的上层建筑,制造业的心脏是德国和日本,四肢是中国。当然,现在分工也在变化,中国也在向产业链价值链的高端走,但这个比喻大体上还是反映了现实情况的。

中制智库举办的中国制造强国论坛年会,每年会上发布中国制造强国指数。按照指数课题组的说法,世界制造强国有四大阵营,第一阵营是美国,第二阵营是德国和日本,第三阵营是包括中国、韩国、法国、英国,其中中国目前处在第三阵营的前端。第四阵营则是印度巴西等新兴国家。

总体上来讲,中国制造在世界制造格局中的位置,应该还不会有大的变化。但是中国制造的确受到了一系列的挑战、面临一些困难。

第一个挑战是中国在先进制造业上面临着脱钩的危险,美国为首的西方国家有意在围堵和封锁我们。中国有很多高新技术企业在美国商务部的实体名单上,这实际上是对我们先进制造业的精准打击,也是一种遏制。

所以先进制造业遇到的是西方国家的打压,而我们的传统制造业面临着东南亚国家的追赶,去年10月份我在缅甸看了中国搬过去的一些企业,是有这个趋势出现的,这是第二个挑战。

第三个挑战是我们国内制造业的要素成本全面上升,土地价格上升、劳动力价格上升、社保的成本上升、环保的成本上升,去产能以及每一次环保风暴之后就是一批制造业企业搬迁或者关门。

国内的制造业企业面临的老问题,是供给侧改革的问题——“三高三低”,分别是高投入、高成本、高污染、低效益、低价格、低品牌附加值。目前转型还在爬坡阶段,虽然我们供给侧改革已经进行了四年,但效果尚在在途中。所以我们2015年就提出了九大任务、五大中心、十大领域。总体来说我国制造业面遇到了一些挑战,但也正在转型升级的关键阶段。

疫情结束之后,我们的制造业将面临一个新的问题,全球产业链开始纵向收缩。要解决产业链的安全问题、脆弱问题、过于复杂的问题,就要纵向收缩。产业链纵向收缩的意思就是上下游开始缩短,横向集聚,同类产品、同类企业的块状集聚。

如果产业链要重构的话,一共有三重链。中国的产业链可能从全球量退到洲级链,先退到东亚链,中日韩产业链。这个环节我们争取要保住中日韩的自由贸易区,争取早日建立起来。接下来第三重链是国内链,未来我们可能要更加注意建设国内的产业链,基于国内市场的相对完整的产业链。

中国的经济的韧性就是可以一定程度退出全球化,有退守的地方,中国制造有四个优势,在全球仍然是非常明显和无法替代的。

第一,中国的制造业门类非常齐全,联合国登记的600多种制造业产品我们都有。第二,产能巨大,能满足14亿人口的衣食住行以及工业品,还有剩余。第三,拥有超大的国内市场,有3.5亿的中产阶层,还有有待于进一步城镇化、城市化,挖掘市场需求潜力的近10亿消费群体。第四,中国有效的产业政策也是全球独一无二的。美国人是很羡慕我们的产业政策的,因为他们的产业政策像一个论文,摆在那没人执行。而产业政策做的很好的是日本,但我们比日本做的还好。这是我们的优势,就算是遇到了危机、搬迁或者脱钩,我们基本的优势还是存在的。

中国制造业高质量发展的新起点

新冠疫情以后,产业链可能也会重塑,出现一些新的产业。这就和当初的SARS疫情一样,SARS疫情的当年催生了电商和物流,而这两者迅速完成了国内多年改革都没有完成的一件事,就是推动了国内统一市场的形成。

疫情之后,首先找到产业链的链主,争取把链主留住。跨国公司还是考虑经济效益,因为资本还是愿意近留在成本低的地方。所以我们判断,如果保住链主、留住链主,整链断裂的可能性就不会太大。

这个时候最关键的是各个地方政府、开发区、园区,应该像当初招商引资一样,赶快把开放政策用到100%,给到企业最初的那些招商引资的政策,把营商环境做到较好的改善。

那么第一个应对办法就是补链,如果说我们产业链有外迁,外迁以后出现的空缺要尽快补上。如果是低端外迁的话,问题不大,如果是中高端的外迁,那么这一次的产业链外迁,还有可能使我们在全球价值链上向中高端攀升。所以这一次的产业链危机也是一个机遇,让我们思考怎么补链、怎么改变自己在全球产业链的位置,去重构和优化本国产业链,进行价值链的提升。

第二个是缩链。缩链的意思是我们很多的制造业企业都是生产的中间产品,能不能不要老是停留在中间产品上,尽量往终端产品上靠?有些企业已经注意到了,比如富士康他们就在慢慢向消费品终端靠近。企业不要把自己仅仅摆在一个中间产品的位置上,不然遇到产业链的问题后会非常被动。中间环节过多的企业,要维护好自身上下关系、自身的供应链安全。首先要做的就是提升库存,有安全的考量意识,不能像疫前一样零库存。而加大库存的同时,要向终端产品靠拢。

第三个是转型。疫情之后,有很多新的生活方式、生产方式,包括商业模式都会有一些变革。这里的机会非常多,以后可能有几个新的产业链,需要我们的制造业企业抓住机遇。首先是医疗、健康、生物、制药等领域有关的制造业,会得到爆发式的发展,这些从资本市场已经大概能看到了。

另外就是与数字机械有关的制造业。不要随意的用“新基建”三个字代替新型基础设施建设。因为新型基础设施建设,包括人工智能、工业互联网、物联网、5g和数据中心,这是非常明确的。而国家发改委高新司前段时间又再次明确了新型基础设施建设的范畴,信息基础设施、融合基础设施、创新基础设施。但很多媒体、甚至一些房地产的研究机构还在讲“新基建”,重点不再新型基础设施,是新基建后面的两个字,基建。

再就是与电子信息,尤其是与移动端相关的制造业,这一次应该也是逆势增长。因为移动端的电子产品需求是越来越大,尤其是到了工业互联网时代。

非聚集型产业也得到了快速的发展。我们的生产线上原来是工人操作,现在是机器人担当大任,只要是不聚集在一起的都不受影响。所以未来的生产消费,只要是非聚集性的产业,可能会有一个比较大的发展。

非接触类的产业未来也会有比较大的发展。这次国内产业链的危机,幸亏有现代物流业支撑,虽然成本提高了,但却不至于彻底断掉。

最后是云上生活和云上办公相关的产业链。两化融合的新实体经济,或者是制造型的服务业,或者是信息化和工业化结合的产业,都会得到一个大的发展。

供应链的危机之下,中国的制造业有挑战,也有机遇,处理的好、把握得当,就会变成中国制造业高质量发展的新起点。

推荐阅读

逆势增长:美国哪些行业会在新冠疫情中受益?| 超级观点

北高峰资本闵万里:恰恰相反,疫情会加强全球产业链的耦合 | 超级观点

36氪招募特约观察员,发光的观点值得被看到

“超级观点”栏目现发起“特约观察员入驻”计划,邀请各赛道的创业者、大公司业务线带头人等一线的商业践行者,在这里分享你的创业体悟、干货、方法论,你的行业洞察、趋势判断,期待能听到来自最前沿的你的声音。

欢迎与我们联系,微信:cuiyandong66;邮箱:guanchayuan@36kr.com。

相关推荐

补链、缩链和转型,制造业下半年应对危机的新起点 | 超级观点

超级观点 | 危机之下,如何降低能耗度过调整期?

“新基建”推进下,2000万中小企业融资模式的转型展望 | 超级观点·疫情后的经济世界 ②

危机、惰性和投资

全球航旅市场进入速冻模式,“千亿美元天坑”怎么补?|超级观点

重磅!重启 2020:12 位顶级企业家给中小企业的复苏指南| 超级观点

将打击变为契机,保险行业再不进行数字化转型就晚了 | 超级观点

1元即可使用区块链服务!百度超级链正式推出开放网络

与制造业“锁死”,是小米不能不做的选择

超市竞赛的下半场,打败你的可能是一张excel表格 | 超级观点

网址: 补链、缩链和转型,制造业下半年应对危机的新起点 | 超级观点 http://www.xishuta.com/zhidaoview10528.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180