疫情错峰云计算冲锋,给Zoom带来了多少溢价?

文 | 知识流

Zoom公布了疫情来袭之后的第一次季报,受益于疫情带来的远程办公需求激增,Zoom当季业绩核心指标得到爆发式增长。

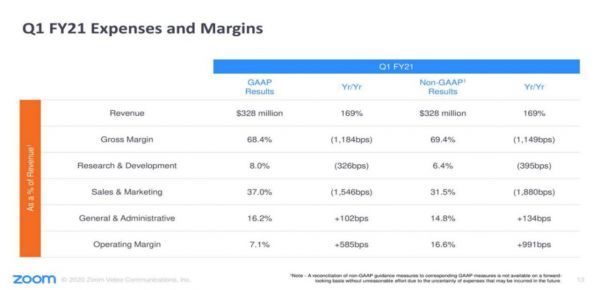

ZoomQ1实现收入 3.28 亿美元,同比增长169% ,受累于疫情期间免费用户大幅增长,毛利率下滑了11%,但仍处于较高水平达69.4%。

公司当季运营利润显著改善,实现了现金的增长与杠杆水平的下降,运营利润率为16.6%,同比增长10%,净利润同比增长557%达到0.58亿美元。截止一季度末,Zoom在手现金及等价物为11亿美元。

海外仍在遭受新冠疫情影响,Zoom有望维持强劲。但是当外部环境带来的需求红利散去,Zoom自身是否还有惊人潜力? 爆发式的增长让Zoom暴露了前所未有的问题,薄弱的信息安全能力,中美博弈中选择放弃中国市场,同类竞争者开始发力冲刺。

但是不管怎么样Zoom享受到了溢价,需要考虑的是当下能否把握好机遇夯实根基,即使暴风雨来临也依然具备核心竞争力?

事件驱动刺激了云计算市场,ZoomQ1兑现业绩红利

离2019年Zoom 上市过去仅仅一年,Zoom 的股票市值已经增长4倍多,截止至6月5日,Zoom市值已超过590亿,股价突破200美元关口。事件驱动下Zoom的Q1业绩已经兑现利好落地,后续Zoom的增速能否维持股价新高依然存疑。

短期来看:隔离下企业开源节流推动流量快速增长。

在线视频应用Zoom无须设立账户,使用者通过链接即可参会,免费范围内容许用户召开最多容纳100人的会议,成为企业和学校的首选平台。Zoom日活跃用户在2019年底1000万,但是在3月突增至2亿。

这样的增长并不独属于Zoom。云应用SaaS交易环节受外部影响小,可以线上部署。即便收费也在特殊环境下给企业节约了成本,和企业受大环境冲击开源节流的背景吻合。远程办公领域的玩家多数在疫情下得到了规模跨越。

钉钉在疫情隔离期间积极投入,对企业和学校无偿提供远程办公和协作。因此,DAU增加了三倍至1亿,高峰时期达到1.5亿。

金山办公Q1主要产品MAU达到4.47亿,同比增长36.3%。收入、利润全面超预期,核心订阅业务增长突出。营收同比增长30.9%,实现营收3.72亿元,归母净利润同比增长130.9%达到1.10亿元,扣非归母净利润同比增长99.2%,达到6400.99万元。

长期来看:流量增长使得整体数据中心产业链受益。

2月份疫情初期,据朝晖网报道,钉钉在3日通过阿里云紧急扩容1万台服务器后,4日再度扩容1万台云服务器,以应对群直播和语音视频会议的流量洪峰。

SaaS服务商在疫情中的爆发,独角兽 Zoom是否具有持续性仍待观察,而一线云计算巨头以及云计算产业链上游的核心芯片、IDC、设备厂商涵盖远程办公、视频娱乐、车联网等多领域需求,未来的确定性会更高。

Synergy 研究数据显示,受益于疫情期间电商、流媒体娱乐、远程办公等上层需求的大幅增长拉动,中美云巨头 Q1业绩均表现突出。全球市场(IaaS+PaaS)Q1 同比增长37%,规模为 290亿美元。

AWS当季收入102.2亿美元(同比+33%),微软智能云业务(含 Azure、windows server 等)收入 122.8 亿美元(同比+27%),微软 Azure 业务营收同比+61%,谷歌云业务(含 GCP、Gsuite)收入 27.8 亿美元(同比+52%),阿里云收入 122.2 亿元(同比+58%)。

暴露致命问题,谷歌Facebook会吹爆Zoom的泡沫吗?

Zoom只有端没有云,而不少同类竞争者在设计是以“云+端”的模式开始的。Zoom上一季度的毛利率为82.7%,去年同期为80.2%,而20Q1收窄至68.2%。这也是源于Zoom增加了包括亚马逊AWS在内的计算能力。对第三方云的依赖导致了Zoom的成本增加。

Zoom整体成本较低,源于Zoom在中国的多个研发中心雇用了500多名员工,约占其员工总数的30%,占其非美国员工总数的70%,降低了人工成本。但是也因此受到了阴谋论的质疑,这种降低成本的模式长期发展存在不确定性。

2020年5月15日,Facebook正式发布MessengerRooms视频会议聊天工具,满足用户实时视频通话需求。同样直达聊天室、极简操作,非Facebook用户也无需注册账号。

在多渠道方面,Facebook有强大优势,Facebook用户可以在Messenger App及Facebook新闻推送群组和活动页面上创建并分享聊天室。同时Facebook计划近期在其旗下Instagram Direct、WhatsApp及Portal软件上增加视频聊天室创建、分享渠道。

除了Facebook,Google也加大了对Google Meet线上视频平台的投入,宣布G Suite Essentials付费版本将对所有用户免费开放至2020年9月30日,免费版本的会议限制时长也暂时调整为24小时。

另外Microsoft Teams在此次疫情中日活也达到了7000万,内置的Office软件支持办公套件在线编辑,支持线上视频会议、文件传输、一对一及群组聊天。Microsoft运用安全实时传输协议(SRTP)对用户音频、视频、会议文件及聊天记录进行实时加密,在Zoom隐私安全问题下,相对显得对用户隐私更加在意。

Zoom一路狂飙,期间也经历了包括宝利通、思科以及微软等大型巨头的围追堵截。但是,Zoom凭借独特的技巧降低了成本,并为用户提供低廉的产品价格和优质的产品性能,得到了市场认可。如今巨头觉醒,但是Zoom也走出了正向资金流,有足够现金,有条件夯实根基,弥补产品缺陷,获得更大发展。

后续是否能够继续增长,关注以下三个问题

Zoom在公布Q1业绩后,基于对市场需求依然巨大的预期,大幅上调了全年业绩指引。预计FY2021年收入期间17.75-18亿美元(原指引9.05-9.15亿美元),Non-GAAP运营利润3.55-3.8亿美元(原指引1.1-1.2亿美元)。

目前Zoom有较突出的市场地位,和较好的业绩表现,有可能可以维持公司估值溢价,但是需要关注一下几个问题。

1、全球市场占有率是否持续突破

Zoom在海外地区Q1收入占比达到了25%,上一季度为19.6%,取得了实质性进展。海外收入增长246%远超美国市场150%的增速。亚太地区同比增长201%,实现收入3130万美元。

当季,Zoom经营现金流2.59亿美元,自由现金流2.52亿美元,在手现金11亿美元。Zoom选择绕过了亚马逊AWS、Alphabet谷歌云以及微软Azure等云计算巨头,和规模更小的甲骨文合作。

更低定价的数据库和基础设施,是Zoom现金流安全的保障,能帮助Zoom对网络安全、产品创新领域持续投入,有助于应对微软、谷歌、Facebook产品的竞争。

2、新客增长能力和参与活跃度

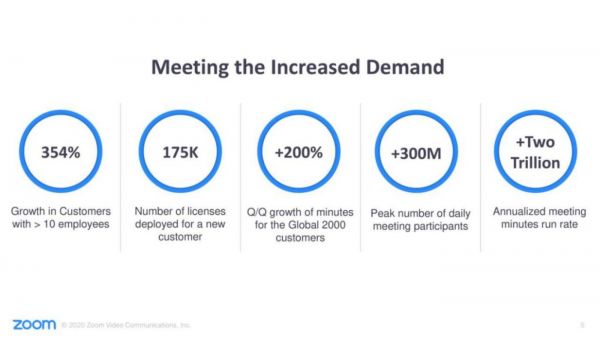

本季度,Zoom的企业用户(员工规模>10人)同比增长354%,达到26.54万,年收入贡献在10万美元以上客户数达到769个,同比增长90% ,新注册企业用户数达17.5万。

此次的客户规模与参与活跃度的显著提升,源于疫情带来的远程办公需求爆发驱动。Zoom作为成长型企业,仍在发展初期,新客增长的能力是投资者关注的重点。

疫情过后远程办公的需求下降,一定会影响到Zoom用户超高增长率,这样的速度应该是难以维持,而增速放缓就足以投资者焦虑,Zoom的股价或难以维持高溢价。

本季度在产品层面,公司本季度推出Zoom 5.0,完善隐私政策,强化网络安全技术。同时公司亦与ARM、Baker McKenzie达成合作关系,持续强化产品能力。过后也要关注用户留存情况。

3、在竞争下ARPU后续如何提升

Zoom关闭了在中国的个人用户注册,基本上选择了放弃中国C端市场。但是中国市场竞争激烈,Zoom其实并不为大多数人知道,在微信指数中,Zoom的热度远远低于腾讯会议、钉钉。

Zoom在本季度,虽然因为免费使用用户的规模扩大,导致毛利率下降,但是付费率其实是增加了。Zoom本季度收入规模同比增加183%,达到10.69亿美元。中小企业用户(10人及以下)客户收入占比亦提升至30%,盈利能力得到了改善。

但是Zoom的模式在中国可能本来也就走不通,中国企业和消费者没有养成为纯办公 SaaS 付费的习惯。而Zoom得到了付费习惯较好的美国用户的认可,应该继续思考如何提高ARPU 值,在国际市场继续扩大优势,再寻找合适时机再考虑进入中国C端市场。

Zoom目前的估值高于当前美股SaaS行业平均水平,从Zoom持续上涨的股价中,可以看出市场对于这样一家新兴企业的期待,而公司的财报也显示出了Zoom良好的运营能力和高成长性。溢价是可以有的,但是Zoom后续的持续发展才能让溢价合理而不是成为泡沫。

【钛媒体作者介绍:知识流 公众号关注知识流 (ZHISHILLL),个人微信请联系cfacpa666,转载请注明版权。】

相关推荐

疫情错峰云计算冲锋,给Zoom带来了多少溢价?

谈谈错峰竞争

疫情的危与机下,Zoom的下一步是什么?

疫情放大Zoom隐私安全隐患,视频会议软件安全吗?

金山云IPO大涨40%,疫情成云计算分水岭?

Zoom的下一步?

这些年,豆瓣错过了多少横财?

新冠疫情之下,Zoom迎来了独特的品牌推广机会

53万账号被卖:细数ZOOM“十宗罪”,风口浪尖的云会议江湖

今年是IT巨头转向云计算的好时候吗?

网址: 疫情错峰云计算冲锋,给Zoom带来了多少溢价? http://www.xishuta.com/zhidaoview10627.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180