地摊金融沦为噱头:贷款需要有房产,“被城管驱逐就赔款”

图片来源@视觉中国

文丨一本财经,作者丨米格

“大家都以为,2020的风口是直播经济,但没想到却是地摊经济。”

疫情之后,为了拉动消费,多个城市的监管部门相继宣布鼓励发展地摊经济,甚至专门设置上万个地摊经营点。

“地摊经济”瞬间刷屏,相关微博话题的阅读量已达16.8亿次。

风口之下,金融入场,给予加持和助力。

目前,12家银行推出了“地摊贷”;各家支付机构纷纷表示,提供地摊支付码;而一些保险机构,也表示如营业中断可以补偿。

它们不愿放过这个风口,但还有一些金融机构对此并不感冒,觉得这只是一个“短线生意”……

01、人间烟火

2020年的夏天,地摊经济火了。

在很多地方,小贩们不再被城管驱赶,地摊也不再是脏乱差的代名词,而是成为了激活经济与消费的小马达。

“人间的最美烟火气息,又回来了。”人们开始兴奋地迎接地摊经济的回归,并开始讨论地摊攻略:

“如何摆地摊?”“在哪摆地摊?”“卖什么东西?”

网上很快就开始出现各种地摊“武功秘籍”,比如《城市地摊财富秘籍》《地摊秘籍》等。

这些攻略十分详细地介绍了地摊的消费人群,摆地摊的叫卖方式、前期心理准备等。

甚至有人给北京画了一幅“地摊地图”,列出了109个北京市易摆摊的点位,涉及朝阳、东城、西城、海淀、通州等多个区域。

这一消息后来被辟谣。但截至6月10日,地摊经济相关微博话题的阅读量已达16.8亿次。

有些城市已明确鼓励地摊经济,比如济南、郑州、南京、成都、厦门等城市。

媒体报道称,截至5月21日,成都设置临时占道摊点、摊区2234个,允许流动商贩经营点17891个。

6月初,各路人马加入地摊经济,一些地区变得热闹非凡。

毛绒玩具、多肉植物、发卡头绳,成了地摊最火热的“三宝”。

除了这些小玩意,地摊玩家们还创意大开,“一切皆可卖”。

有人卖撸猫,“撸一次2元”;有人卖茅台,“都是自家存货”;甚至还有学习成绩好的学生,卖起了课题辅导,“回答一道题一元”。

有知乎网友称,6月4日,他在深圳某商务中心的门口支起了小摊,主要提供法律咨询、代写文书、离婚冷静期讲解等服务。

当天,他就成交了约60个客户,大部分是来做法律咨询,他总计赚了370多元。

当然,还有一些人专门摆地摊卖茅台。

他们打开豪车的后备箱,后面摆满了茅台,旁边放着“谁说地摊只卖低端产品”的标语,一瓶500ml的茅台卖2000元左右。

还有一些网店店主,在乘机钻空子。

他们摆了地摊,却让顾客在网上下单。

“我的多肉只卖1元,但用户要先在美团上下单,付18元,我再给他们退17元。”在北京摆摊的一位店主称,他正在通过这种方式给自己的网店刷单。

因为一个人只能刷一次,所以他都是换着地方摆摊。

目前,地摊经济已超过直播经济,成为了2020年最让人惊喜的拉动消费利器……

02、地摊金融

地摊经济火了,某种意义上,这也意味着线下流量的回流。

互联网平台的巨头们,多多少少都担心线下流量的崛起,会分流线上流量。

他们开始用各种方式,加入线下流量的争抢中。

5月29日,阿里巴巴就表示,将在供货方面帮扶地摊经济:摊主可以在1688上直接批发货物,“没有中间商赚差价”。

而拼多多准备给摊主提供练摊利器——五菱荣光售货车。他们在6月3日上线了100台五菱荣光,还给每台车补贴3000元的油卡。

各路电商也生怕错过风口,宣布给摊主提供“无息赊购”。

譬如,京东称,已调配了500亿货源,提供最高10万元无息赊购;阿里巴巴也宣布提供700亿元的免息赊购。

崛起的风口之下,一定少不了金融的加持——各路的金融玩家都纷纷上场。

而最火、最受关注的,无疑就是“地摊贷”。

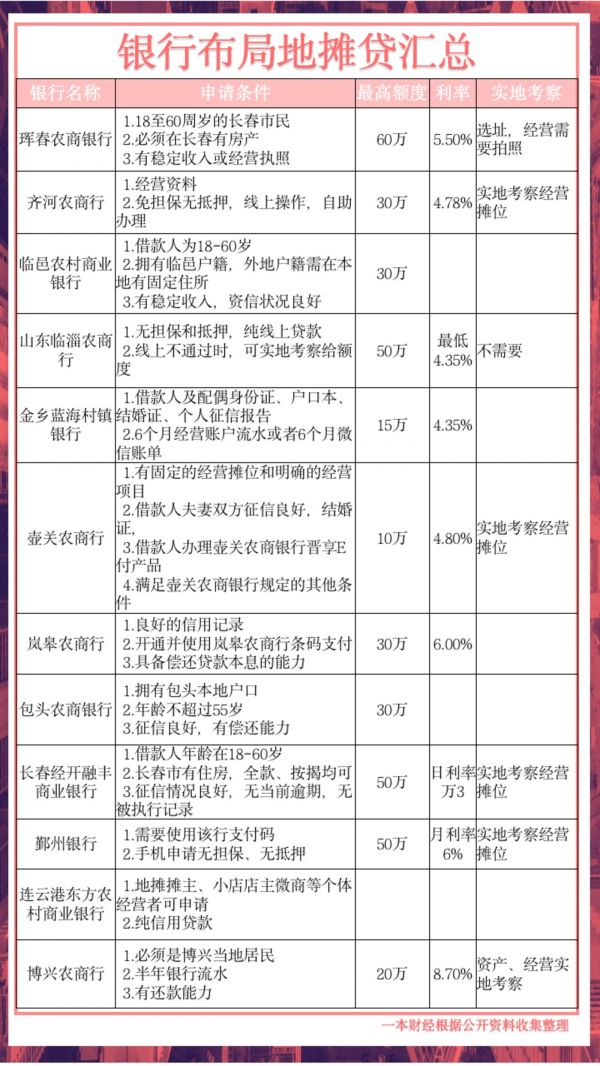

从地摊经济开始火起来之后,前后有12家中小银行宣布推出地摊贷。

比如,齐河农商行、山东临淄银行、长春经开融丰村镇银行等。

它们的宣传语都很热血。

比如,“摆摊吧!少年”“轻松‘贷’你摆地摊”“创业资金不用东借西凑,农商银行全部帮你搞定”。

除了贷款,一些银行还盯上了支付。

银行从业者高南鹤表示,最近,行里已组织他们发了好几波地摊收款码的广告。

“它是一款聚合类的收款码,支持微信、支付宝、云闪付、工行APP等软件扫码。”高南鹤介绍,

目前,他们还不收佣金。

在小摊主这里,支付宝和微信支付已非常好用,打印个人二维码一贴,就可以完成收款。

高南鹤自己都承认,与巨头们抢饭碗不太容易。

甚至保险也上场了 ,一些保险机构推出了“地摊保险”。

譬如,腾讯微保。

“保障期90天,停业即赔,最高赔300元。”知情人士称,目前这款产品不收费。

这些金融机构对地摊经济无比热忱,但同时,行业也开始出现这“只是噱头”的质疑……

03、短线市场?

地摊贷出来之后,一些摊主就开始闻风而动,去申请贷款。

结果他们发现,地摊贷并没有那么好申请。

现在对外宣传提供地摊贷的银行中,有30%的银行,要求申请人必须要有本地房产,且要有稳定收入。

譬如,长春经开融丰商业银行的宣传单就显示,申请人需在长春市有住房,全款、按揭均可。

“有房有工作,谁还去摆地摊?”一位摊主在微博上质疑。

此外,基本上所有的银行,都提出要看用户的“还款能力”。

“我们要看用户半年的银行流水,借10万元,流水至少要达到十几万元才会放款。”博兴农商行业务员表示。

但是,这样的贷款,和普通的信用贷几乎没有区别,并未体现地摊贷的特点。

因此,有网友和媒体指出,大部分的地摊贷都是为了“蹭热点”“造噱头”,实际上并无新意。

一些金融机构也不看好这片市场。

“不知道地摊经济能存在多久,是不是特殊时期的特殊产物,我们担心这是短线市场。”多位金融从业者称。

目前来说,地摊经济的未来发展方向并未清晰。

一些城市还未完全放开地摊经济,比如北京。

最近,有媒体报道称,地摊经济不适合北京,“不利于树立良好的首都形象和国家形象,不利于促进经济高质量发展”。

6月5日,一本财经走访了北京多个地摊市场,发现大部分地区的摆摊者都在被城管驱散。

“目前,北京并没有出明文规定说可以摆地摊,现在还不能摆。”一位城管表示。

能干,还是不能干?这都是个问题。

多位金融机构的高管表示,他们还在观望,“还要看后期监管如何界定”。

同时,地摊贷的风险,极难控制。

在银行从业者看来,地摊金融的客群风险很高,“他们很可能今天出摊,明天人就消失了”。

高南鹤表示,很少有机构会愿意借一个煎饼果子摊20万元用于地摊经营。

生命周期短、业务不稳定,这是银行极为不喜欢的客群。

通常的小微企业贷中,最重要的一项风控措施,就是去经营场所核实经营状况。

比如,如果借款人开了一家灯具厂,金融机构就会去厂里核实生产、人工、财务、水电等多方面的情况。

而地摊就是一个流动摊点,怎么去核实经营状况呢?

在一本财经调查的12家银行中,有一半以上的银行表示,需要实地考察经营地点。

“我们是需要客户经理和摊位合照。”一家农商行的业务员介绍。

但这样的实地考察,意义有限。

于是,一些银行提出了新的风控策略——将地摊贷和支付码结合起来。

鄞州银行业务员表示,申请鄞州银行的“地摊贷”,必须使用鄞州银行的支付码。

这样可以监控流水,然后在流水的基础上,再提供授信额度。

地摊经济还是一个新鲜事物,地摊贷的风控尝试,也才刚刚开始。

注:文中受访者为化名。

相关推荐

地摊金融沦为噱头:贷款需要有房产,“被城管驱逐就赔款”

地摊经济重燃“人间烟火”

五菱荣光:“地摊经济”之光?

地摊经济:阿里、拼多多、京东们的新战场

新金融周报 | 监管要求排查保险直播“带货”风险;平安消费金融首款产品上线;京东数科进攻线下大额贷款

地摊经济搭上“正规”车,谁在搅动这场新创业风潮?

地摊经济刷屏背后:资本追捧,互联网巨头正纷纷入局

不管多小的地摊,都是一个品牌 | 超级观点

快速审批房产抵押贷款,「Selina Finance」完成5300万美元融资

摆摊概念股火爆继续,五菱汽车又飙涨60%,但这个城市有夜市突然暂停,为啥?

网址: 地摊金融沦为噱头:贷款需要有房产,“被城管驱逐就赔款” http://www.xishuta.com/zhidaoview10935.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180