2020,IPO大爆炸

编者按:本文来自微信公众号“投中网”(ID:China-Venture),作者:陶辉东,36氪经授权发布。

对一级市场来说,2020年最大的风口是什么?答案应该是退出,准确地说,是A股IPO。

虽然不乏半导体、5G等热点赛道。但CVSource投中数据清楚显示,5月份的投资数量同比下滑了近六成。募资难当然是原因之一,但即便是资金充裕的头部机构,多数也在有意控制投资节奏、提高投资门槛。

相比于投资,创投机构们心思更多的放在了退出上,大小机构摩拳擦掌,要抓住中国资本市场最后一次改革红利。

据安永的报告,2020年上半年A股市场预计将有120家公司首发上市,筹资1399亿人民币,IPO数量和筹资额同比分别增加88%和132%。这还只是前奏,下半年创业板注册制全力开动之后,IPO数量必然再上一个台阶。

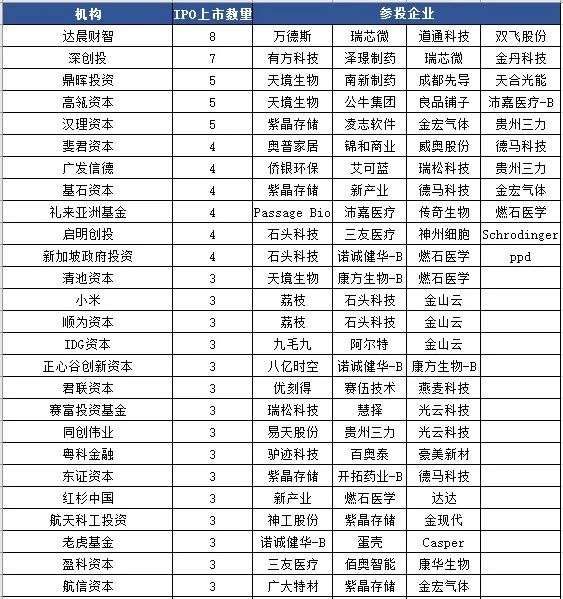

CVSource投中数据显示,几乎所有头部人民币机构都迎来了前所未有的IPO大年。此前单一年度IPO数量的最高纪录是26家,由深创投在创业板推出的2010年创下。这一疯狂的数字, 在未来两年极有可能被打破。

2020年机构IPO数量(截至6月23日,根据公开数据整理或有遗漏)

过会率接近100% 企业蜂拥申报IPO

就在一年之前,退出难还是一个困扰全行业的顽疾,投的越多,沉淀的项目越多,压力也就越大。一家管理规模居前的人民币基金合伙人告诉投中网,每次开会LP们都“嗷嗷叫”,问什么时候能分红,今年分多少。

一年之后,那些手上项目库存比较多的机构,摇身一变成了最大的赢家。科创板的推出速度之快出乎所有人的预料,创业板的跟进同样迅速,注册制的大礼包就像是天上掉下来的大馅饼。科创板开板之后疯涨上涨的股价,挑动着企业们的神经。甚至本来无意上市的公司,在看到同类公司上市后,也变得急切起来。

另一家人民币基金合伙人表示,“有人说我们是套利,套利不是我的本意,但市场给你机会的时候咱不能不要,我们培养了这么多项目,这两年就要好好接住科创板和创业板给的机会。”

因为疫情的影响,2020年上半年中介机构的现场工作无法开展,导致申报IPO的企业数量不如预期。但随着4月份之后全国各地逐步解封,A股的新增IPO申报数量呈井喷增长之势。证监会最新数据显示,截至6月21日,今年新增申报企业为230家。而自6月15日—6月21日的最近一周,新增IPO申报企业高达32家。

截至6月23日,科创板的申报企业数量已经达到370家,其中111家已经完成上市,所有上会企业100%通过。另外,到目前为止A股主板的IPO过会率也保持在95%以上。

在科创板、创业板注册制的光芒之外,还有已经悄悄地脱胎换骨的新三板。新三板精选层4月底开放挂牌申报之后,截至目前已经受理55家公司申请。6月10日新三板精选层挂牌委会议第一次开会,短短两周时间已经审议通过17家公司。

2019年10月证监会宣布新三板深化改革,推出定位为“公开市场”的精选层,投资者资金门槛从500万元下调为100万元,并建立与沪深交易所的转板机制。这一套组合拳打下来,新三板不再是一潭死水。至6月2日,新三板宣布合格投资者累计开户数量已突破百万,较改革前增长近80万户,保障了基本的流动性。与科创板和创业板相比,新三板的上市门槛要更低一档。

一位资深券商人士向投中表示,目前境内的公开上市门槛已经明显低于港股,与美股基本持平了。未来的市场门槛会比政策门槛更高,政策门槛的影响几乎可以忽略。

市场的靴子何时落地?

在这场退出盛宴的热闹之外,却还隐藏着一双虎视眈眈的眼睛,那就是所谓的“估值分化”。自从科创板注册制横空出世之后,人人都在谈论A股的估值分化,但并没有人真的见过。如果说注册制改革的第一只靴子是政策,它已经落地,那么市场将是第二只靴子,大家都在等它何时下落。

目前的A股处于从审核制向注册制转轨的特殊时期,一方面是注册制标准的上市门槛,另一方面是审核制标准下的估值溢价,两者的结合造成了所谓的政策红利。问题在于,这个窗口期将持续多久?

在科创板刚刚推出的时候,一位从业近20年的投资人对所谓估值分化表示不以为然,他向投中网表示,其实每一次中国资本市场改革,大家都说要变天了,但这么多年一直是这样。在当时,业内还普遍对科创板的注册制将信将疑。

估值分化之所以令人提心吊胆,原因当然是它将直接决定这场退出盛宴的成色。当前大小机构基本都手握大把急需退出的项目,就像一位人民币基金合伙人对投中网所说的:对注册制最大的期待是,通过IPO把投资项目的账面估值变成真金白银,“DPI大于1了,心里就踏实了”。

但是,这些项目大多数是在前几年的一级市场泡沫时代所投资的,这些泡沫二级市场能不能接得住,要打一个很大的问号。上市有可能是实现收益,但也有可能是确认损失而已。

类似的事情在美股、港股市场上其实已经先一步发生了。这一轮中概股上市潮中,有拼多多、B站这样给投资方带去丰厚回报的公司,但更多的是“流血上市”,估值腰斩乃至脚踝斩。在近日投中网举办的中国投资年会上,一位美元基金合伙人倒苦水,“不上市都是十亿、二十亿美金的独角兽,一上市就变成了三亿、五亿美金的公司,这种上市有什么意思?”

同样的一幕会不会在A股注册制改革之后也上演呢?部分投资人确实这么认为。一位深圳某政府引导基金高管向投中网表示,有些VC自我推销说,多少项目能上市,但实际上这里面有些项目扔在大街上也没人要,未来一年内这些基金会被一一戳破。

回报分化初现 7月解禁潮迎大考

目前科创板这块试验田已运行一周年,市场实情如何呢?据上交所统计,科创板在开板一周年内实现110家公司发行上市,日均交易额156亿元,上市股票涨跌幅中位数为111.25%,一派欣欣向荣之势。

总体上,科创板上市公司呈现出市值规模偏小,但市盈率却很高的状况。目前为止科创板市值破千亿的公司只有三家,分别为金山办公、中微公司和澜起科技。而市盈率方面,有10家公司市盈率超过了200倍,39家超过了100倍,平均市盈率高达71倍,市盈率最高的微芯生物更是破千倍。可以说,科创板的估值水平已经傲视全球各大主要证券市场。

如此高的估值水平,自然让这些公司背后的VC/PE们获得了非常可观的回报。

以7月22日挂牌上市的首批25家公司为例,投中网梳理发现,剔除缺上市前估值数据的7家公司之后,其余的18家公司全部为上市前的投资方带去了正回报。回报倍数最高的是安集科技,回报倍数高达19.4倍。

但在普遍繁荣之中,估值分化的幽灵也开始出现。18家公司中,有5家公司的投资方回报倍数还不到1倍,其中最低的只有0.2倍。考虑到PE基金高额的管理费、20%的Carry分成,以及长达数年的投资周期,这样的回报倍数恐怕难以令LP满意。

一定比例的破发是资本市场走向成熟的标志。科创板上破发也在零星出现。按6月23日收盘价,有久日新材、卓越新能2家科创板公司处于破发状态,久日新材的股价较发行价下跌了13%,卓越新能则下跌了4%。

更大的估值调整压力将会在2020年下半年到来。多位投资人向投中网表示,7、8月份之后科创板第一批上市公司的限售股开始逐渐解禁,才是见真章的时候。目前VC/PE的回报不管有多高,都还停留在纸面上,只有到减持退出之后,才算真正享受到了红利。

相关推荐

2020,IPO大爆炸

B站直播大爆炸

这艘俄罗斯货船,如何成为黎巴嫩大爆炸导火线?

未来的望远镜,能带我们看到宇宙大爆炸的边缘吗?

2020 中国公司 IPO 主旋律:回家吧,100 倍「市梦率」给你安排上

优客工场拟2020年在美国IPO 筹资最多2亿美元

重磅发布:2020年度中概股IPO最佳伯乐榜系列奖项正式揭晓

明星“革命”,短视频网红大爆炸 | 钛媒体封面·九月刊

创业者的伯乐,在哪里找寻?| 2020年度中概股IPO最佳伯乐榜即将发布

孙正义年关“难过”

网址: 2020,IPO大爆炸 http://www.xishuta.com/zhidaoview11319.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180