搭上短视频快车,谋求港股上市的嗨皮网络真的挣钱吗?

编者按:本文来自微信公众号“资本侦探”(ID:deep_insights),作者 婷婷,36氪经授权发布。

过去的几年,短视频绝对是互联网世界增速最快、势头最猛的赛道,它催生出了不止一个DAU过亿的产品,以独特的魔力汇聚了大规模的流量、内容生产者以及广告主。

6月25日,Netjoy(下称“嗨皮网络”)提交招股书,开启港股IPO进程,作为依附于短视频平台提供营销服务的短视频营销解决方案服务商,嗨皮网络开启IPO,意味着短视频赛道或将孕育出一家港股上市公司。

嗨皮网络的角色类似于电商产业链中的电商代运营,同样是为广告主提供营销解决方案,但渠道聚焦于短视频平台。

从营收来看,押对了赛道的嗨皮网络分享了赛道起飞的红利。2018至2019年,嗨皮网络借短视频爆发的东风,营收数据出现大幅度上涨:

2018年实现营收11.9亿元人民币,同比增长403.8%。

2019年实现营收23.1亿元人民币,同比增长95.0%。

但另一方面,短视频作为时下最具价值的流量阵地之一,流量成本居高不下。嗨皮网络营收逐年上涨的同时,毛利率反而呈现下降的态势:

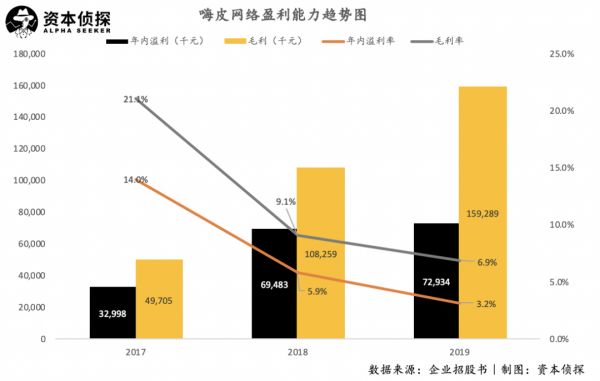

2017-2019年,实现毛利分别为4971万、1.1亿、1.6亿人民币,毛利率分别为21.1%、9.1%、6.9%。

短视频市场自然是遍地黄金,但在强势的平台方的挤压之下,嗨皮网络等第三方服务商,究竟能有多大的可挖掘利润空间?

从八卦图文到短视频

嗨皮网络成立于2012年,同年推出了泛娱乐内容平台“花边星闻网”(现已改名为“花边娱乐”),靠娱乐八卦获取流量,进而通过广告业务变现。

在一众类似的网站中,嗨皮的这块业务并没有明显的竞争优势,成立的第二年即2013年,嗨皮网络开始推出线上营销解决方案业务,并从2016年开始自巨量引擎获取流量,2017年之后,随短视频浪潮的兴起而迅速成长。

根据招股书介绍,其现阶段的主要业务板块也分为上述两种,一是集中于泛娱乐的线上内容服务,二是短视频营销解决方案服务。

内容方面,嗨皮网络运营娱乐领域的垂直资讯网站“花边娱乐”,网站内容汇聚了来自专业媒体、艺人经纪公司以及自媒体的娱乐向图文素材。此外,嗨皮网络还推出了两个短视频KOL节目,《偶像请回答》及《嬉游大娱记》。

其中,《偶像请回答》的微博粉丝数已超过90万,近期采访的艺人包括《青春有你2》练习生林凡,歌手、演员唐禹哲及俞灏明等。另一档节目《嬉游大娱记》的微博粉丝数量仅有20万,主要内容为对明星娱乐新闻进行视频化的呈现,几乎不涉及访谈等原创内容输出。

短视频营销解决方案服务是嗨皮网络更为核心的业务,服务内容包括用户流量获取、广告素材制作及广告效果优化等。

嗨皮网络的广告主集中在网游领域,2019年,网络游戏类客户提供的收入占总收入比例达到60%。截至2019年底,嗨皮网络服务的直接广告主有644位,服务的广告代理商有51位,曾合作过的广告主有蘑菇街、国美、卡牛、伊对等。

平台侧,嗨皮网络与国内的主流短视频平台,如抖音、快手、西瓜视频、抖音火山版、腾讯微视、小红书、趣头条,都维持着合作关系,但主要的流量来源依赖于字节系平台。

招股书提到,2017-2019年,嗨皮网络自TD集团(TD集团包括运营头条、抖音、西瓜视频、懂车帝、穿山甲的实体,其营销能力通过巨量引擎聚合)采购的用户流量占其流量采购总额的40.5%、86.4%、88.3%。

这意味着,嗨皮网络的短视频营销服务业务几乎与字节系平台强绑定,与字节跳动的关系一定程度上决定着嗨皮网络的生死。

从另一角度来看,字节系产品在短视频市场上的头部地位,也帮助了嗨皮网络在短视频营销服务赛道飞速前进,并占据领先位置。

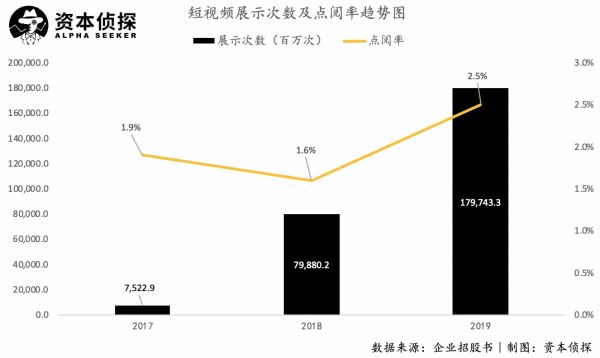

在嗨皮网络提供的短视频营销服务中,2018年及2019年短视频的展示次数、点阅量都呈现出大幅度的上涨,展示次数同比增长率分别为962%、125%,点阅率在2019年也出现了小的突破,达到2.5%。

招股书提到,按短视频广告的用户流量消耗量计,嗨皮网络市场份额为3.6%,按投放于短视频平台的效果广告的用户流量消耗量计算,嗨皮网络市场份额为6.3%,是中国第三大营销解决方案供应商。

嗨皮网络的市占率并不算突出,但短视频这一产物本身还很年轻,短视频营销服务也尚在发展初期,行业内还未出现占据绝对优势的龙头企业,未来还有很大增长空间。

基于短视频市场的爆发,嗨皮网络在过去三年中的总营收表现出持续的大幅度增长态势。

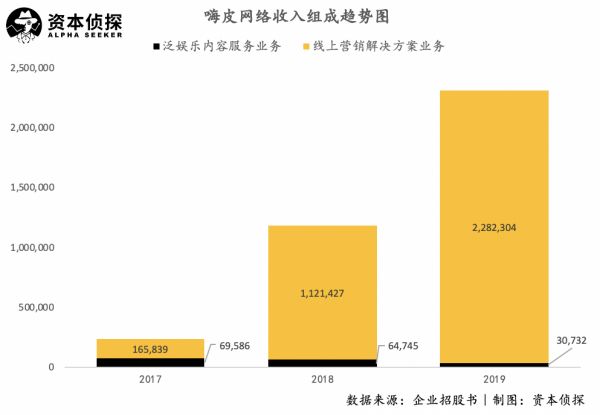

2017年至2019年,嗨皮网络总营收分别为2.4亿、11.9亿、23.1亿元人民币,三年复合增长率高达882.5%。

具体来看,线上营销解决方案业务营收不断攀升,且占总收入比例一再扩大,在2019年实现营收22.8亿元人民币,占比为98.7%。

而泛娱乐内容服务业务出现明显萎缩,2019年该板块平均DAU下降至175.5万,同比降幅达62.4%,在收入组成中几乎失去存在感。嗨皮网络已转型成为短视频营销解决方案服务商。

嗨皮网络营收数据的飞速上涨,也侧面印证着短视频行业的蓬勃发展,在近三年时间内,短视频这匹黑马突然杀出,以强硬姿态抢占着用户时间,也创造了无数的掘金机会。

营收越高,毛利越低?

抓住短视频红利后,嗨皮网络的营收规模三年间扩大了八倍,那么,盈利能力如何呢?

嗨皮网络呈现出的盈利能力并未随着业务的增长而增强,年内溢利及毛利增长曲线平缓,年内溢利率及毛利率甚至出现逐年下降。

嗨皮网络营收上涨的原因是短视频营销服务业务的增长,而正是此块业务收入占比的大幅上涨,致使公司整体毛利率一再走低。

嗨皮网络的两个业务板块中,泛娱乐内容服务业务的毛利率在2017、2018年都维持着较高的水平,在2019骤降至21.9%;而线上营销解决方案业务的毛利率水平一直不高,在2019年已下降至6.7%。

线上营销服务业务毛利率较低的主要原因是短视频的流量成本太贵。2017至2019年,嗨皮网络的流量获取成本分别占年度总收入的78.3%、90.4%、92.3%,也就是说,在近两年,嗨皮网络营收的九成以上,都花在了流量购买上。

这或许是短视频市场中所有第三方服务商无法回避的问题:短视频流量主要向头部平台集中,大平台占据着绝对话语权,而广告主在广告支出上越发精打细算,第三方服务商在夹缝中求生,利润空间一再被挤占。

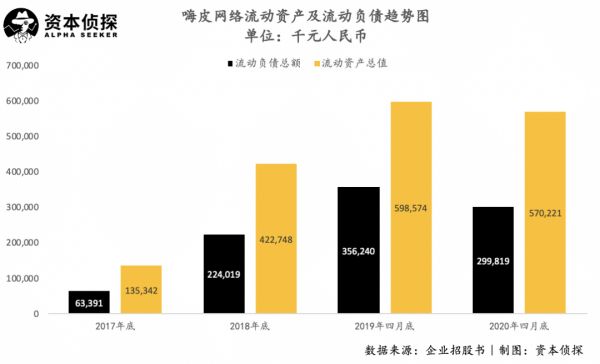

短视频平台的强势还体现为,在流量采买时一般需要预付款,这让嗨皮网络等第三方机构的现金流承担着较大压力。在2018年短视频营销服务业务出现明显增长的同时,嗨皮网络的流动负债总额也呈现大幅度上升的趋势,截至2020年四月底,嗨皮网络的流动负债有接近3亿元。

同时,在2017至2019年,嗨皮网络的流动比例不断下降,从2.14降至1.68,代表着企业的偿债能力逐年变弱。

短视频是一个前景广阔的市场,据艾瑞咨询数据,短视频内容市场的规模将由2020年的人民币2115亿元进一步增加至2024年的人民币7095亿元,复合年增长率为35.3%。蛋糕足够大,但分蛋糕的人也非常多,嗨皮网络等营销服务商没有足够的业务壁垒,能分到的蛋糕非常有限。

这并不是嗨皮网络第一次直面资本考验,嗨皮网络曾于2016年在新三板上市,在2019年除牌。在新三板除牌后,嗨皮网络很快开始谋求港股上市,其在近两年间暴涨的营收规模确实十分亮眼,但一再走低的毛利率是嗨皮网络不得不长期面对的问题。

相关推荐

搭上短视频快车,谋求港股上市的嗨皮网络真的挣钱吗?

知乎搭上快手百度,豆瓣们已退无可退?

云想科技的AB面,黄金赛道中的估值陷阱

短视频的教育梦

产品观察 | 你会期待在知乎上刷视频吗?

中年男人喊“红利”的视频号,能缓解腾讯的短视频焦虑吗?

“直播睡觉”也能挣钱?宅生活掀起直播新热潮

音乐平台搭上短视频“顺风车”

支付宝母公司上市,太多人想搭上造富列车,真能发财?

AI视频营销,是打着AI的幌子做广告批发生意吗?

网址: 搭上短视频快车,谋求港股上市的嗨皮网络真的挣钱吗? http://www.xishuta.com/zhidaoview11509.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180