31个项目IPO,总体市值翻3倍,上半年有哪些医疗领域标的值得关注?

编者按:本文来自微信公众号“动脉网”(ID:vcbeat),作者:王世薇,36氪经授权发布。

2020年7月是这一年中会被中国股民记住的一个月,A股4大股票指数都放量上涨,上证指数上涨5.71%点后超过3300点,人们又开始期待3500点的到来。过去半个月以来,资本市场这个实体经济的晴雨表,一再传递出积极的信号。从投资的视角出发,这一年的拐点似乎正在隐现。

最近,动脉网对2020年上半年医疗健康项目IPO情况及其上市表现进行了系统梳理,试图从中找出值得持续关注的关键点。

创新药项目领跑IPO,市值翻倍

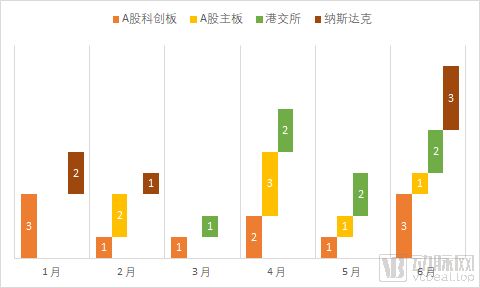

过去6个月间,共有31个医疗健康项目登陆资本市场,A股主板、科创板、港交所、纳斯达克都迎来了新的国内医疗健康项目。每月至少2家医疗健康企业完成IPO,6月是上半年IPO最密集的月份,第二季度的IPO数量明显多于第一季度。

上半年IPO医疗项目的分月分布(数据来自东方财富Choice,截至2020年6月30日)

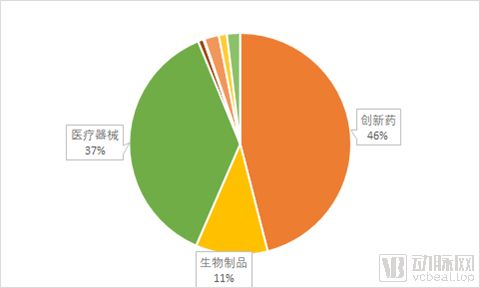

31个医疗健康IPO项目覆盖创新药、医疗器械、生物制品、医药流通、医院管理、原料药、中医药等7大细分领域。其中,创新药项目上市数量最多,医疗器械项目数量次之。

上半年IPO医疗项目的细分领域分布(数据来自东方财富Choice,截至2020年6月30日)

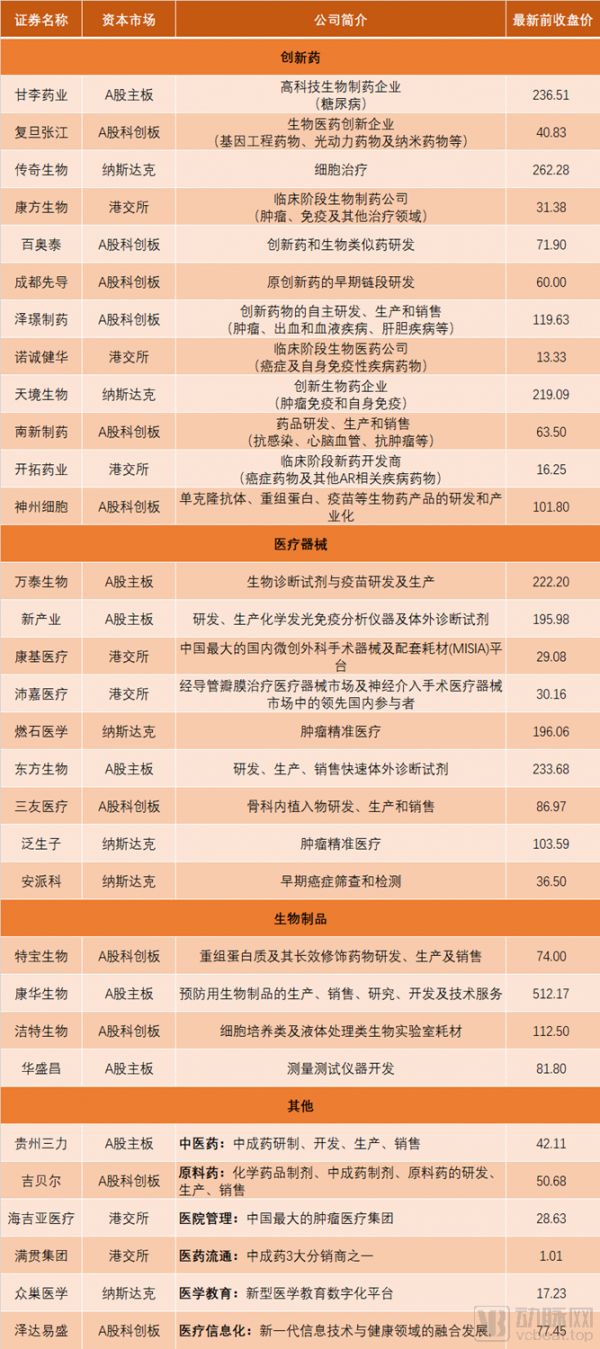

我们将项目全清单列示如下:

31个IPO项目全清单(数据来自东方财富Choice,行情截至2020年7月15日)

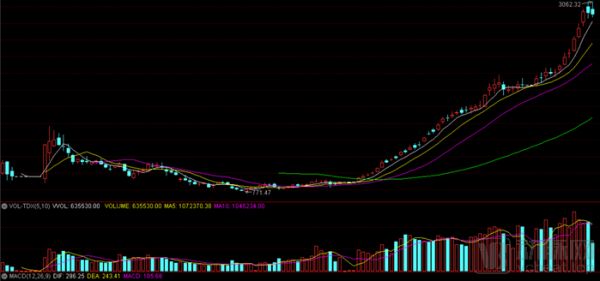

为了清晰找出这些资本市场新成员上市后的总体表现,我们没有直接分析单支股票的每日行情,而是将过去6个月间前述31个企业股价行情汇总,以总市值为权重,模仿上证综指的算法制作了一个新的行情指数。这个指数以2020年最早上市的特宝生物和天境生物上市后的第一个交易日,即2020年1月20日为起始日期,以1000为起始点数。

31个IPO项目行情指数(数据来自通达信,行情截至2020年7月15日)

在我们提取数据的7月15日,这个指数已经涨至2905.73点,其间最低位低至771.47点,最高位达到3062.32点。也就是说,2020年前半年上市的医疗健康企业,已经实现了总体市值翻3倍。

自2018年以来,作为建立多层次资本市场的创新尝试,港交所、上交所陆续调整了上市规则,打开了大批未盈利科技类企业上市之门。2020年6月,深交所创业板也启动了改革,注册制试点正式拉开序幕。

根据最新规则,对于未盈利企业,创业板将在一年过渡期后,取消现有规则里面“最近一期未存在未弥补亏损”要求。可以想象,未来各大资本市场争抢优质高科技项目将日趋激烈。

公开年报显示,31个IPO项目中仅康基医疗、满贯集团和海吉亚医疗在上一个财务周期产生了税前利润。大分部IPO项目未盈利意味着,分析新兴二级市场大部分标的,仍然需要沿用部分一级市场的思路。接下来,我们将结合市值、股价涨跌幅、平均增长率、市研率等数据,梳理药械领域出值得关注的项目,并分析它们发展的优劣势。

另外需要做出诠释的是,由于大部分项目都没有产生税前利润或者收入,我们选用了行业内常用的“市研率”指标,即研发费用/最新市值,从研发投入的角度衡量项目的创新性和成长潜力。

医疗器械:总市值超2500亿,面临创新落地的综合考量

在一级市场,项目估值水平是颇受关注的指标。因此,我们首先分析了31个医疗健康项目按照细分领域划分的平均市值水平。数据显示,医疗器械类项目以平均市值279.46亿人民币,位列7大细分领域之首,生物制品类项目以278.17亿人民币位列第二,创新药类项目230.99亿元排在第三位。

产业趋势方面,国产替代的传统创新方式仍然是支撑国产创新医疗器械项目进入资本市场,和获得高估值的重要逻辑,万泰生物、康基医疗、沛嘉医疗、新产业、东方生物、三友医疗等过半上半年IPO医疗器械项目的产品化都正走在国产替代的道路上。其中,对于万泰生物、沛嘉医疗、康基医疗等明星IPO项目,投资者往往根据被替代的国外重磅产品市场规模估算替代产品的增长潜力,从而推动高估值和市值增长。

其次,国产高端医疗器械进入资本收获期,心血管、骨科等重仓方向开始结果。高端国产医疗器械一直是早期投资机构重点关注的领域,微创手术器械开发商康基医疗、介入器械开发商沛嘉医疗、骨科植入器材开发者三友医疗的上市盛宴,正是这些机构投资逻辑的验证过程。

第三,肿瘤NGS项目扎堆上市,资本市场反应不一。上半年,燃石医学、泛生子两个肿瘤精准医疗项目密集上市,曾经掀起医疗人朋友圈的小高潮。这两个项目上市的背后,还有更多同类项目正在准备上市的消息传出,作为公认的NIPT之后潜力NGS领域,肿瘤NGS受到的关注无疑非常高,几乎所有医疗投资人都或深或浅看过一些项目,几乎所有医疗投资基金也都或早或晚考虑过布局肿瘤NGS。产品创新迭代的市场厮杀,资本市场的奋力突围,肿瘤NGS牵动着更多人的神经,而纳斯达克市场的投资人给出的评判标准,或许是对市场独占能力的考量。

最后不得不提的是,新冠疫情对医疗产业的影响,也不折不扣传递到了资本市场。具体表现便是诊断、疫苗相关标的集中上市,如万泰生物、新产业、东方生物、安派科等都是诊断概念标的,万泰生物还走了疫苗路线。

医疗器械项目分析(数据来自东方财富Choice,行情截至2020年7月15日)

国产替代仍是重要估值逻辑

4月登陆A股主板的万泰生物,曾因为上市50天内的28个涨停板,成为医药生物板块的明星股票。在我们整理的医疗器械榜单中,万泰生物以716.05亿美元的市值和1932.11%的涨幅高居榜首,这是我们在本文中关注它的原因。

万泰生物以体外诊断试剂(98%)和疫苗(2%)为主营业务。就在上市前一周,万泰生物旗下HPV二价疫苗(馨可宁)获得国家药监局的生物制品批签发证明,正式投入市场。

相比进口HPV疫苗,馨可宁以低价为优势,在中低端市场具备较强竞争力。在我国,HPV疫苗需求旺盛。不过,随着默沙东四价HPV疫苗获批进入中国市场,二价HPV疫苗的市场份额已经被严重挤占。

实际上,以营收(2019年,11.84亿元)占比衡量,万泰生物的主营业务却不是疫苗(2%),而是体外诊断试剂(98%),其中,酶联免疫试剂、化学发光试剂最主要收入来源,占比分别为39%和19%,产销率均接近100%。这类常规体外检测试剂早已是成熟的充分竞争市场,直接的后果是销售费用高企,2016~2019年间,万泰生物销售费用率近30%。

不过,市研率数据显示,万泰生物在研发投入方面与同期上市的医疗器械企业相比,处于较好水平。另据招股说明书记载,公司九价HPV疫苗研发正处于II期临床试验阶段,国内同台竞技的还是同样处于II期临床试验阶段的康乐卫士和正在开展III期临床试验的上海博唯。

二价HPV疫苗的热度退去后,短期的体外诊断试剂销售费用控制,长期的创新产品开发,或许都是万泰生物的投资者需要考虑的问题。

国产医疗器械高端化趋势进入资本化阶段

5月中旬,国内4家临床阶段经导管主动脉瓣置换术(TAVR)产品开发商之一的沛嘉医疗登陆港交所。这家美敦力、大冢中国、微创医疗前高管创立的高科技公司,从发展之初就受到顶级投资机构的关注。

成立8年之后,沛嘉医疗以国内领先的经导管瓣膜治疗医疗器械市场及神经介入手术医疗器械开发者的姿态上市,一路关注度颇高,开盘前认购超过5000倍,成为上半年的“冻资王”。

在本文中,沛嘉医疗因为1057.02倍的市研率获得我们关注,毕竟项目进入二级市场后,投资人对产品和市场的关注度会大大提高。显然,沛嘉医疗的试验率是远高于行业平均水平的,并数倍于榜单中市值水平相近的其他医疗器械项目。

心血管疾病一直是老年人健康的“头号杀手”,全球老龄化加剧背景下,创伤更小、技术日趋成熟的介入手术未来需求自不用说。据统计,2018年,全球可接受TAVR手术的患者数约在300万左右,实施手术量约12万台;对应国内,患者数约为70万,实施手术量约1000台,发展空间十分可观。

此前,沛嘉医疗已经为TaurusOne®的开发投入近亿资金。这款产品为适应国内医生、患者需求,特别设计了多样功能,曾于2017年获得国家药监局 “创新医疗器械”认定,进入快速审批程序。目前,沛嘉医疗正在就与TaurusOne®6家医院合作,为125名患者进行确认性临床试验。

硬币的另一面,就进度而言,沛嘉医疗目前的主力赛道TAVR并不算靠前。国产TAVR厂商启明医疗、杰成医疗、微创心通都已经由产品获批,国外对标企业爱德华兹的产品也已经在近期获批,沛嘉医疗产品落后1年左右。

不过,前期上市的产品仅占有了很小的总体市场份额,沛嘉医疗还有机会用技术优势补足进度的差距。也就是说,对于二级市场投资人而言,沛嘉医疗后续公布的临床试验结果将相当关键。

三友医疗是上半年唯一登陆A股科创板的医疗器械项目,这让它进入我们分析的事业。以医用骨科植入耗材的研发、生产与销售为主营业务,三友医疗是国内脊柱类植入耗材领域龙头,也是少数具备从临床需求出发进行原始创新能力的企业之一。国内骨科市场需求巨大,2018年,三友医疗脊柱系列产品市场份额位居国内企业第三名、全市场第六名。

尽管在资本市场上的表现并不十分亮眼,三友医疗的创新力却颇值得关注。812.01的市研率让三友医疗在上半年上市的A股科创板项目中位列第一,在医疗器械项目中位列第二。三友医疗在招股说明书中也表示,IPO所募资金拟投资于骨科植入物扩产、骨科产品研发中心建设、营销网络建设等项目。

启明创投是三友医疗的早期投资者,也是6年“陪跑”的第一大股东。启明创投的主管合伙人胡旭波向媒体谈及投资三友医疗的初衷时曾表示,看重后者实现高端医疗器械国产替代的实力,希望国产好品牌、好产品降低医疗费用,增强骨科医疗服务的可及性。

不过,在长期以来进口的背景下,国外的强生、美敦力、史塞克等医疗器械品牌仍然占有骨科脊柱植入耗材市场超过60%的份额。对于三友医疗而言,如何让拳头产品的品质超越进口同类产品,真正实现国产替代,是眼下必须解决的问题。

在国产高端医疗器械部分,还有一个必须提及的标的,即海吉亚医疗。这个以国内最大肿瘤医疗集团身份登陆港交所的项目,在国内的经营实体为全资子公司、伽玛射线设备生产商伽玛星医疗。

伽玛星医疗主营产品陀螺刀,采用了类似航天陀螺仪的旋转原理,由时任伽玛星医疗集团董事长宋世鹏在2004年自主研发而成。据招股说明书记载,海吉亚医疗业务可分为三部分:医院业务(2019年营收占比87%)、第三方放疗业务(毛利最高,达64.6%)和医院托管业务。

伴随自主医院建设和近年来的密集收购,海吉亚医疗已在上海、北京、重庆、四川、广东、江苏、湖南、湖北、山东、辽宁、河南、河北、江西、福建、黑龙江、广西、云南、贵州、陕西等全国多个省市建立了50多家集诊断、治疗、科研功能为一体的连锁肿瘤医疗机构。

不过,海吉亚医疗过去一年营收的一半来自于自建的单县医院,和收购的苏州沧浪医院。与多数刚刚上市的国产高端医疗设备开发商不同,尽管伽马刀生产仍是其核心的底层技术,对于海吉亚医疗而言,下一步发展需要解决的问题已非产品的商业化落地,而是在医院管理版图扩张的同时,如何优化持续经营水平。

市场开拓能力,成为肿瘤NGS项目估值重要考量

6月上旬登陆纳斯达克市场的燃石医学,是上半年的另一个明星项目。肿瘤基因检测“第一证”,和肿瘤精准服务“第一股”的光环之下,燃石医学上市后迎来一波股价小高潮,并在上半年收官之际,守住了192.72亿元的市值和0.49%的股价平均增长率,也成为上半年登陆纳斯达克市场后,股价唯一保持上涨的国内医疗器械企业。

燃石医学专注于肿瘤二代测序(NGS)服务和产品开发,通过中心实验室模式(医院把患者的样本寄送给公司的实验室进行检测,收入占比72.4%)和院内模式(公司帮助医院建立内部实验室,搭建NGS检测平台,同时提供培训和支持,之后再重复性的销售公司的检测产品,收入占比23%)开展业务。

过去几年,燃石医学业务收入快速增长,在国内肿瘤基因测序市场市占率排第一,达到26.7%。2019年,燃石医学中心实验室模式的检测数量超2万个。此外,燃石旗下共有13款产品,2018年7月,旗下产品“人EGFR/ALK/BRAF/KRAS基因突变联合检测试剂盒”成为首个获得NMPA批准上市的同类产品。

另一家肿瘤NGS企业泛生子在燃石医学之后一周上市。据了解,泛生子主要有三大业务板块包括诊断与监测、癌症早筛和药企服务(药物研发服务),其脑胶质瘤基金检测业务长期占据细分领域市场第一的份额,神经胶质瘤IDH1和TERT基因检测试剂盒和肺癌8基因检测试剂盒分别于2017年和2020年获批上市。

检测试剂产品之外,泛生子一直致力于自主技术平台开发,拥有Genetron S5、Genetron S2000和3D Genetron生物芯片阅读仪。新冠疫情期间,泛生子在基于NGS的LDT业务收入减少的情况下,由IVD业务收入增长拉动,总体营业收入相较2019年同期增长15.3%。

据报道,泛生子的测序仪Genetron S5进入了火神山等医院,其2020年2月推出的冠状病毒(COVID-19)检测试剂盒也迅速获批上市。

在国内,肿瘤基因测序成为红海市场,已经是不争的事实。2016~2018年间,国内出现了大量肿瘤基因测序服务商,这些企业不甘同质化竞争,尝试从产品和服务模式的创新中寻找突破。

未来,新的产品化,如肿瘤免疫响应预测试剂盒报批、测序平台自主创新,和新的服务模式,如与药企开展新药研发的精准医学合作,是燃石医学持续成长能力的考题,也是泛生子面临的考题。

创新药:2500亿市值,3亿亏损,商业化考验正当时

数量之外,从总市值角度考量,创新药类项目市值总和仍是全部7类细分领域中最高,占比446%,如果将生物制品、中医药、原料药纳入考量,生物医药类项目的最新市值便占据31个项目总市值的半壁江山。

31个项目总市值分布(数据来自东方财富Choice,行情截至2020年7月15日)

产业趋势方面。2020年上半年,肿瘤创新药项目迎来第二波IPO小高潮。与上一波IPO热潮中上市的主要是君实生物、信达生物等大分子肿瘤创新药项目不同的是,过去6个月上市的泽璟制药、天境生物、诺诚健华、开拓药业等主要围绕小分子肿瘤创新药布局在研管线。

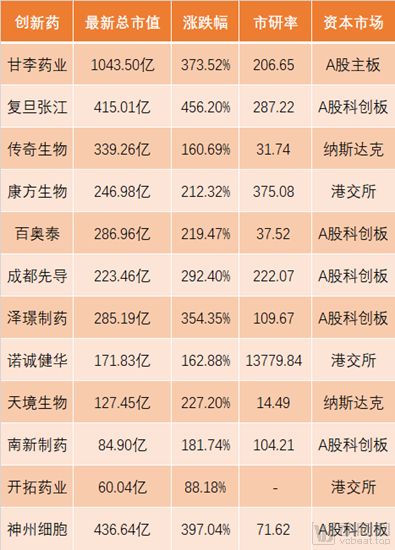

创新药项目分析(数据来自东方财富Choice,行情截至2020年7月15日)

第二个值得关注的产业趋势,是随着前期大分子药物,尤其是肿瘤创新药的商业化和市场扩容,产业链上游的国产原材料供应商,和新药开发周边元素供应商迎来了资本市场的新突破。如从事重组蛋白开发的特宝生物等,再如提供细胞培养类实验室耗材的洁特生物等,纷纷登陆资本市场,并获得较好的估值收益。

第三,糖尿病药物类标的持续获得资本市场关注。作为全球发病率最高的疾病之一,糖尿病一直是制药企业的研发重点。此番,作为国内三大国产重组胰岛素类似物供应商之一的甘李药业登陆上交所,实现了主要国产胰岛素供应商的全线上市。

第四,免疫细胞治疗项目开始上市融资。免疫细胞治疗是国内为数不多能够在技术研发进度方面,与全球领先竞争者齐头并进的生物医药领域,参与者众多,突破进展众多,在目前特别的监管政策尚未出台,争议也众多。

传奇生物一直是免疫细胞治疗领域的明星项目,从最先进入临床试验阶段,到临床数据遭受质疑,再到成为国内免疫细胞治疗第一股,无论项目本身发展前景如何,传奇生物持续推动国内免疫细胞治疗向前的故事,会被市场记住。此外,以单抗类差异化新药为主攻方向的神州细胞,也布局了细胞治疗管线。

糖尿病药物类标的颇受资本市场关注

临近上半年结束才上市的甘李药业,是资本市场的另一个明星。486.77亿市值问鼎上半年IPO项目的创新药榜单,10%的股价平均增长率,则是上半年全部IPO项目中最高。

甘李药业专注第三代胰岛素药物研发,如今已是国内糖尿病药细分市场领导者,也是启明创投多年“陪跑”的项目。实际上,无论是仿制药(如二甲双胍),还是创新药(如DPP-4),国内生物医药企业开发糖尿病药物的热度一直颇高。

甘李药业创始人甘忠如博士曾参与研制出我国第一支基因重组人胰岛素,并在此后的数年间持续专注胰岛素类药物的研发、工艺优化及产业化生产。

据报道,2005年、2007年,甘忠如博士带领研究团队完成国内首支速效重组胰岛素类似物“速秀霖”,和长效重组胰岛素类似物“长秀霖”的研制,使得中国成为世界上少数能进行重组胰岛素类似物产业化生产的国家之一。

2019年,我国胰岛素市场规模约为 200 亿人民币。目前,国内重组胰岛素类似物厂商包括赛诺菲、礼来、诺和诺德3家外资药企,和甘李药业、联邦制药、通化东宝3家国内药企,其中甘李药业的四大重组胰岛素类似物品种,覆盖长效、速效、中效三个胰岛素功能细分市场,凭借在国内企业中的先发优势,取得了进口替代的市场先机。

截至2019年末,甘李药业产品在全国近7700家县级以上医院均有销售,其中三级以上医院2400余家。不过,国内临床实践中,仍以第一代和第二代胰岛素为主,如何用第三代胰岛素挤出前两代胰岛素的市场空间,或许是正处于产业化阶段的甘李药业面临的难题。

肿瘤创新药商业化竞争激烈

1月上市的泽璟制药是首个登陆A股科创板的未盈利生物医药项目。是一家专注于肿瘤、出血及血液疾病、肝胆疾病等多个治疗领域的创新驱动型化学及生物新药研发企业。核心产品多纳非尼是针对肝细胞癌、结直肠癌、分化型甲状腺癌等多种癌症的一类创新药,也是我国首个开展一线治疗晚期肝细胞癌Ⅲ期临床试验的国产靶向新药。

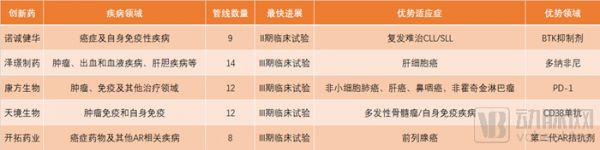

此外,科学家施一公教授创办的诺诚健华3月登陆港交所,是上半年上市的创新药领域众多明星项目中受关注度颇高的一个。以13779.84的市研率问鼎上半年IPO创新药项目,诺诚健华是一家临床阶段生物医药公司,专注癌症及自身免疫性疾病药物,在疾病种类的选择上,与同期上市的泽璟制药、康方生物、天境生物、开拓药业颇为相似。

如果从市研率考虑,投资诺诚健华相对其他临床阶段的创新药项目,性价比会更高。但是市研率仅仅衡量了创新投入,却无法保障创新产出。分析创新药项目竞争力,还需要从研发进展、优势药物和适应症的同行对比出发。

创新药项目研究进展(数据来自公开信息整理,截至2020年6月30日)

泽璟制药被称为“小贝达”,其自主开发的小分子多靶点新药多纳非尼主要用于晚期肝细胞癌的一线治疗。不过,这一领域并非临床空白。目前,全球获批用于该适应症的同类药物有2款,即德国拜耳的索拉非尼,和日本卫材的仑伐替尼,分别于2008年、2018年获批在中国上市。其中,索拉非尼于2017年进入国家医保。

此外,索拉非尼和仑伐替尼的中国专利分别于2020年和2021年到期后,齐鲁制药、正大天晴、科伦制药等企业的仿制药将陆续上市,卡博替尼、Keytruda等二线药物也在晚期肝细胞癌发力,泽璟制药的研发和商业化压力并不小。

诺诚健华的核心产品是奥布替尼,其针对复发性慢性淋巴细胞白血病(CLL)、复发性小淋巴细胞淋巴癌(SLL)以及复发性套细胞淋巴癌(MCL)的研究基本已经完成临床II阶段。

目前,全球有三款同类药物获批上市,分别是美国强生的ibrutinib、阿斯利康的acalabrutinib和百济神州zanubrutinib。其中,国内市场仅有强生的ibrutinib一款获得上市许可,acalabrutinib和zanubrutinib分别在美国批准上市。

从时间来看,奥布替尼并不占据先机,但由于其拥有较其他竞品更高的选择性和稳定性,因此副作用更小,具备自身的竞争力。具体而言,另外3款BTK抑制剂全部采用稠合双环核心,而奥布替尼则采取独具匠心的单环设计,从结果来看,奥布替尼显著的降低了脱靶的情况,所出现副反应的概率远低于其他三款已经上市的产品。

康方生物在发行之初获得了超600倍认购,是沛嘉医疗出现前的“冻资王”。作为前述5家创新药企业从唯一从事PD-1相关开发的,康方生物在PD-1这个正在成为红海的市场上进行了一些差异化布局:PD-(L)1/CTLA4联合疗法、IL-12/IL-23靶点单克隆抗体、PD-1/VEGF双特异性抗体等。

其中,全球仅一款PD-(L)1/CTLA4联合疗法获批,5款PD-(L)1/CTLA4双抗项目处于临床阶段。国内尚未有PD-(L)1/CTLA4双抗药物获批上市,仅康宁杰瑞KN046、康方生物AK104 2款PD-(L)1/CTLA4双抗项目处于临床试验阶段。

康方生物开发的首款由国本土企业研发的以IL-12/IL-23为靶点的单克隆抗体,在疗效、安全性和易用性方面均优于第一代靶点TNF-α。同类在研产品中,目前临床进展最快的项目为阿斯利康的briakinumab,于2019年向FDA提交用于治疗斑块状银屑病适应症的新药上市申请。首创PD-1/VEGF双特异性抗体,用于治疗晚期实体瘤患者,目前正在澳洲进行I期临床研究。2019年6月获FDA的IND批准,即将在美国启动I期临床研究。

在官网在研管线展示上,天境生物将中国资产和全球分别展示,颇有特色。这对应了天境生物所采用的余其他创新药企业不同的新药开发策略。

其中,中国资产源于license in,包括CD38、IL-6、IL-7,B7-H3、C5aR1等靶点药物的大中华区的权益,其合作伙伴包括MorphoSys,MacroGenics,Genexine,辉凌药品股份有限公司等;全球资产则源于自主研发,包括CD47、CD73、GM-CSF、CXCL13等靶点药物。

这种方式一方面丰富了天境生物在研管线类型,加快新药上市步伐,另一方面充分调动了天境生物的药物开发能力,在商业化上抢占先机。不过,如果想长期覆盖如此庞大的产品线,必然需要巨额的资金投入和支撑。毕竟对于药企而言,实现商业化才是拓展在研管线更重要的目的。

开拓药业主要在研药物普克鲁胺是一款潜在同类最佳药物,正在中国进行针对转移性去势抵抗性前列腺癌(或mCRPC) 的III期临床试验,在美国进行II期临床试验以及针对乳腺癌的临床试验。在研药物组合用于治疗市场潜质大的主要癌症类型及其他AR相关疾病。

根据弗若斯特沙利文报告,就2014年至2018年新病例的增长率而言,前列腺癌是中国主要癌症类型中增长第二快的癌症,而乳腺癌是2018年全球女性最常见的癌症类型。

对于开拓药业而言,如何验证普克鲁胺的同类最优,并实现商业化,仍然是严峻考验。

由于文章篇幅有限,我们无法对每一个项目展开分析。就在我们筹备稿件的7月上旬,又有天智航、海普瑞、欧康维视、永泰生物、宏力医疗管理、君实生物等医疗项目在科创板、港交所上市,我们将在2020年终盘点时对它们进行梳理。

我们相信,每一个登陆资本市场的项目都有其独特的优势,也有独特的困境,在一个有效的资本市场,项目优劣势间的相互角力,会最终决定市值走向。

我们也希望,每一个走过创业早期的黑暗、走过创业过程的荆棘,终于走向社会公众的创新项目,都能够在满足预期的道路上越走越远。

*封面图片来源:123rf

相关推荐

31个项目IPO,总体市值翻3倍,上半年有哪些医疗领域标的值得关注?

上半年医疗公司IPO盘点:总体市值翻3倍,哪些标的值得关注?

2019上半年中企IPO一览:PE快成一门不赚钱的生意了

IPO的新规则(五):2020年值得关注的IPO公司

创投周报 vol.80|「猿辅导」完成新一轮12亿元融资,医疗健康领域多起融资事件,以及多个值得关注的早期项目

华盖资本许小林:医疗健康是慢生意,巨大泡沫是短期现象 丨2020中国投资人未来峰会

年度公司 | 1年估值翻4倍的"完美"IPO,但京东健康的资本故事还要再“脱水”

创投日报 | 「Front」获5900万美元C轮融资,「Anchore」获 2000 万美元 A 轮融资,以及今天值得关注的早期项目

3200亿:迈瑞医疗再成创业板一哥,较美股退市时翻13倍,隐忧犹在

创投日报 | 「热云数据」获过亿元 B+ 轮融资,「同心医疗」获蓝帆医疗1亿元投资,以及今天值得关注的早期项目

网址: 31个项目IPO,总体市值翻3倍,上半年有哪些医疗领域标的值得关注? http://www.xishuta.com/zhidaoview11933.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180