估值超万亿“蚂蚁”上市:为何是A+H,“姓金”还是“姓科”?

在经历过屡次跳票之后,蚂蚁集团上市的靴子终于落地。

7月20日,支付宝母公司蚂蚁集团宣布,启动在科创板和联交所主板寻求同步发行上市的计划,以进一步支持服务业数字化升级做大内需,加强全球合作助力全球可持续发展,以及支持公司加大技术研发和创新。

估值方面,据路透社和彭博此前的报道,蚂蚁集团目标估值超过2000亿美元——大约与杭州市2019年GDP持平。而按照这一估值计算,蚂蚁目前的身价将跻身A股前四,港股前六,并且超越建行(最新市值1977亿美元)。

同时,蚂蚁集团据报道计划在此次IPO中出售5%-10%的股份,这意味着募资规模将达到100亿美元-200亿美元(约为700亿元人民币-1400亿元人民币),这将成为今年世界上最大规模的IPO之一。

持股方面,阿里巴巴持股蚂蚁33%的股权,君瀚和君澳持有蚂蚁50%股权,而君瀚属于马云及阿里系、蚂蚁系员工,君澳属于阿里巴巴合伙的部分成员。因此,阿里巴巴及阿里系成员大约持股蚂蚁大约83%的股权,目前马云持股蚂蚁8.8%,拥有50%表决权。

两大交易所则同时为这一巨头公司致上欢迎词。

上交所表示,欢迎蚂蚁集团申报科创板。这展现了科创板作为中国科创企业“首选上市地”的市场吸引力和国际竞争力。

港交所李小加表示,“我们很高兴蚂蚁集团今天宣布了将在香港和上海进行首次公开招股的计划。蚂蚁集团选择在香港交易所申请上市,再次肯定了香港作为全球领先新股集资市场的地位。我们将继续敞开怀抱,欢迎全球创新和领先的公司来香港上市。”

凭什么估值2000亿美元?

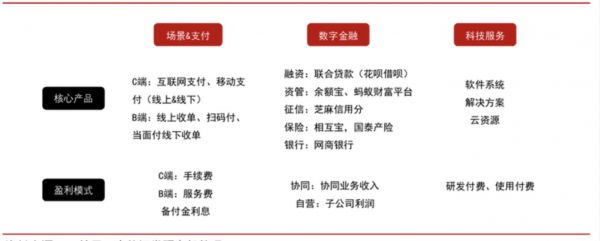

蚂蚁集团的业务繁多,但总体可以归结为以下三大板块的联动——场景与支付、数字金融、科技服务,各板块又主要实现了引流、变现与赋能的目的。

蚂蚁集团的核心产品和盈利模式,制图:中信证券

场景+支付,“入口”逻辑:强化获客与粘客,实现业务引流与数据沉淀;

数字金融,“变现”逻辑:将体内客户与场景赋能予合作金融机构,使其扩大业务范围并提升效率,同时借此实现高质量收入变现(协同类收入);

科技服务,“赋能”逻辑:将金融级的技术对外输出,通过数字经济解决不同行业的痛点。

从公开的融资历程看,蚂蚁集团于2015年7月进行A轮融资,筹18.5亿美元(约144亿港元),市场估算其当时估值超过450亿美元;公司再于2016年4月进行了第二次轮融资,规模达到45亿美元,估值为600亿美元(约4680亿港元)。

2018年,被认为蚂蚁上市前最后一轮融资,融资140亿,远超市场预期,从最初的50亿到80亿到100亿,最后演变成最新的140亿天价融资,最新估值1556亿美元。

蚂蚁的融资对象中,国资背景的投资机构和外国政府投资基金占一半

此前有投行券商为蚂蚁集团估值时采用过几种估值方式:

市盈率法(P/E倍数法),巴克莱银行在2018年通过预测蚂蚁未来三年的整体盈利,2019年时达到55.3亿美元,乘以相对保守的28倍市盈率,估值结果为1550亿美金。

另有券商采用过用户市值法,截至2018年4月12日时,PayPal和腾讯每用户市值分别约为391美元和487美元,采用二者每用户市值平均值的70%得到每用户市值约307美元,乘以用户数5.2亿,得出蚂蚁估值为1597亿美元。

此前,在今年的7月9日,据路透社援引消息人士称,蚂蚁计划最早于今年在香港上市,目标估值为2000亿美元。当时路透社还披露了蚂蚁去年的业绩:2019年蚂蚁实现营业收入1200亿元人民币,净利润为170亿元。但蚂蚁集团否认了这一消息。

姑且按照路透社披露的170亿元净利润以及2000亿美元估值来计算,蚂蚁集团的市盈率大约为80倍。

为什么是A+H?

自阿里巴巴在美国上市后,马云多次对外表示,希望蚂蚁未来在国内上市,港交所同样曾抛出橄榄枝。但蚂蚁最终可以叩关A+H,可以说是是国内资本市场一系列改革和制度建设的结果。

一方面,科创板需要蚂蚁集团。

2019年开板以来,科创板在注册制基础上,推进了一系列的改革。允许未盈利企业、同股不同权、红筹企业上市。开板一年后,科创板拿出了一份亮眼成绩单——上市企业110 家,首发募资总额1274亿元,总市值 17233 亿元,自由流通市值 2693 亿元,整体 PE(TTM)达到85.3 倍。

如是资本董事总经理张奥平向钛媒体表示,目前科创板存在的问题是,科创板头部企业或独角兽企业较少,缺乏“明星”示范效应。蚂蚁集团如果能登录科创板,能大大改善这一现象,也能吸引到更多长线投资者进入科创板,这是目前科创板比较缺少的。

同时,港交所也在加快改革。

港股市场长期饱受质疑的一点是,过度依赖金融地产,错过了新经济公司,错过了互联网科技的繁荣十年。

对于2014年阿里巴巴赴美上市,李小加曾表示,“尽管他说丢掉一家公司对于港交所也许不是什么大事,但是如果因此而错过整整一代科技创新型公司以及新经济公司,那就是重大损失。”

2018年,港交所宣布允许同股不同权和尚未盈利的公司上市。吸引了一大批新经济公司赴港上市,为这个因循保守的市场注入了新鲜的血液。并且直接推动了中概股阿里巴巴、京东、网易等中国互联网一线公司的“回流”。2019年,港交所IPO募资金额全球第一,成为众多优质公司上市的首选地。

对于科创板和港交所来说,蚂蚁集团是一个已经盈利、未来发展潜力巨大的新经济科技龙头企业,是难得的优质标的。

而对于蚂蚁集团而言,其选择同步上市也有其内在考量。张奥平表示,蚂蚁集团同步上市的动机,主要原因是单个交易市场难以满足难以蚂蚁集团大规模的融资需求。同时港股上市,可以引入境外战略投资者,进一步加强蚂蚁集团的海外发展战略。

“姓金”还是“姓科”?

将蚂蚁集团定位为技术还是金融,是蚂蚁集团和科创板都不得不考虑的问题。

6月22日,蚂蚁集团向钛媒体证实,蚂蚁金服母公司完成了从“浙江蚂蚁小微金融服务集团股份有限公司”到“蚂蚁科技集团有限公司”的更名,并且在经营范围中删掉了金融业务。

关于蚂蚁金服的更名问题,早在2018年6月,时任蚂蚁金服副总裁陈亮在公开场合表示,当初注册商标“蚂蚁金服”,重在“服”而不是“金”。但市场显然对蚂蚁的“金”给予了更高的关注度。“五年前要是能判断今天的局面,就不会在蚂蚁金服的工商注册名里放一个‘金’字。”

陈亮当时所谓的“今天的局面”,正是在2016年左右开启的对于互联网金融的强力监管,此前在各领域的创新或“叛逆”之举面临了全方位的规范。

另一个方面,在此前“姓金”还是“姓科”的争论中,“名实之辩”的问题一直困扰着包括蚂蚁在内的所有新金融行业参与者。以蚂蚁金服为例,质疑者认为,目前蚂蚁金服自营金融业务占比还较高,消费金融业务是利润的主要贡献。

但蚂蚁集团的内部员工日前告诉钛媒体,“无论从人员的占比,还是从实际的收入来看,目前蚂蚁集团的科技收入均占比50%以上。”显然,蚂蚁题团正在收缩金融板块利润,而扩张技术板块利润。

一个典型的案例是,蚂蚁集团日前宣布将自研数据库产品OceanBase独立进行公司化运作,成立由蚂蚁100%控股的数据库公司北京奥星贝斯科技,并由蚂蚁集团CEO胡晓明亲自担任董事长。显然,蚂蚁旗下这一明星科技产品有望走上大规模商业化轨道。

而这必然是长期之功,OceanBase自2010年创立已历十年才开始大规模商业化。直到去年10月,OceanBase打破了甲骨文保持9年之久的数据库基准性能测试TPC-C的世界纪录。

从科创板的角度看,其最初确实着重强调主要服务于新一代信息技术、高端装备、新材料、新能源、节能环保、生物医药这六大新兴战略行业。

但值得注意的是,监管层之后也对行业范围作了细化补充,2020年3月27日上交所在《上海证券交易所科创板企业发行上市申报及推荐暂行规定》明确指出,其他符合科创板定位的深度应用科技创新领域的企业,如金融科技、科技服务等,也属于科创板服务范围。

所以如果申报企业确实符合金融科技范畴,科创板也会接受这些企业。 但可以确定的是,目前为止,科创板还没有迎来一家金融科技公司。

(本文首发钛媒体App,作者 | 蔡鹏程)

相关推荐

估值超万亿“蚂蚁”上市:为何是A+H,“姓金”还是“姓科”?

蚂蚁集团宣布上市 估值为何高达万亿 谁是大BOSS?

蚂蚁官宣IPO,估值相当于拼多多与京东的市值总和

上市地选择:为何蚂蚁选择A+H上市,而陆金所选择登陆美股?

蚂蚁金服确认A+H同步上市!或挑战茅台“股王”地位

蚂蚁集团IPO注册获证监会同意,估值或超1.7万亿元

不吹不黑,硬核拆解蚂蚁的「估值艺术」

蚂蚁还是“金服”

蚂蚁集团传A+H上市筹300亿美元 或在9月或10月上市

“巨型蚂蚁”强势来袭,腾讯为何还能笑出来?

网址: 估值超万亿“蚂蚁”上市:为何是A+H,“姓金”还是“姓科”? http://www.xishuta.com/zhidaoview12050.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180