大客户助其“财报亮眼”,投资人一年浮盈1.5亿,先惠技术“惠”的到底是谁?

编者按:本文来自微信公众号“适道”(ID:survivalbiz),作者 weili,36氪经授权发布。

看点

1.先惠技术财报亮点,其中上汽系光在2019年下半年就贡献了2.53亿元的收入;

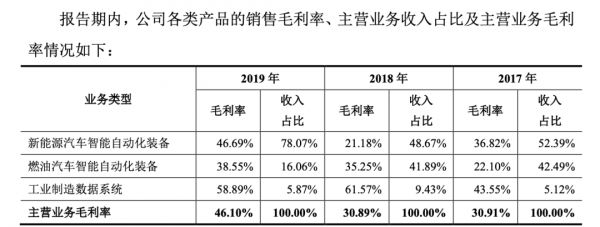

2.客户不仅贡献收入,还贡献毛利。先惠技术2017年和2018年的毛利水平都差不多,在30%左右,到了2019年,提高到了46.1%,比同行高了不少。

3.专注早期投资的昆仲资本却在公司上市前一年以24.32元/股突击入股,如今一年下来账面浮盈1.5亿元。

据适道(ID:survivalbiz)消息,今日,上海先惠自动化技术股份有限公司(下称“先惠技术”)正式登陆科创板。

开盘首日大涨111.53%,收盘价82.01元/股,换手率72.22%,总市值62.02亿元。

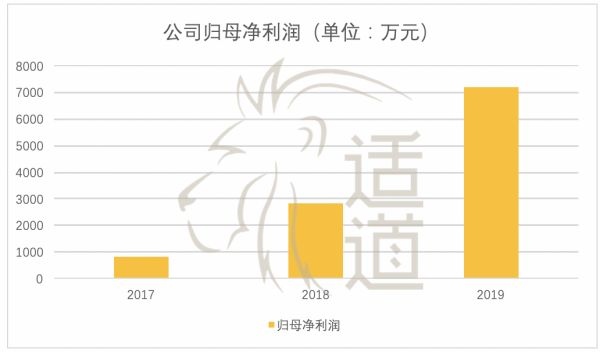

先惠技术成立于2007年,公司产品为智能制造领域的智能自动化装备和工业制造数据系统。公司2017、2018、2019年分别实现营业收入2.9亿元、3.25亿元、3.65亿元,归母净利润分别为797万元、2812万元和7193万元。

数据来源:先惠技术招股书

是什么支撑了先惠技术有如此高的增速?这样的增速可持续吗?

财报亮点,客户不仅贡献收入还贡献毛利

智能制造装备产品均为非标产品,根据客户的具体需求进行设计制造,不存在标准化、大批量的生产方式。

所以在智能制造这个行业,能否获得高端客户的青睐决定了企业能否“活得舒服”。因为在中低端市场,产品主要为不具备成套系统能力的单机,产品价格较高端成套生产线低,竞争相对充分,毛利也会被压得很低。

对于高端客户来说,他们在选择装备供应商的过程中,由于更看重装备本身的柔性及智能化程度、装配精度、运行稳定性等技术质量指标及后续维护服务能力,所以对产品价格并不是那么的敏感。

根据招股书,先惠技术2019年的前五大客户名单,上汽大众系、上汽集团系分别为第一、第二大客户,销售金额分别为2.4亿元、4491.99万元,占营收比例分别为65.86%、12.31%。

然而值得注意的是,在2019年上半年,公司对上汽大众系、上汽集团系的销售分别仅为480.55万元、2700.23万元。也就是说,2019年下半年的销售收入对公司全年营销很大,按照全年贡献了2.85亿元来看,光是下半年就贡献了2.53亿元。

再看2018年和2017年,上汽大众系、上汽集团系虽为公司的前五大客户,但销售金额明显也都没过亿。根据招股书,公司在2018年对上汽大众系、上汽集团系的销售额分别为4937.68万元、4443.12万元,合计9380.8万元。

那这2.53亿是哪儿多出来的?

根据先惠技术在给交易所二轮问询的回复中披露,由于公司承接了单体金额较大的大型项目,2019年公司新能源汽车智能自动化装备-生产线的销售收入为27296.95万元,数量合计4台套,销售均价大幅上升至6824.24万元。

可奇怪的是,在2019年上半年,公司同样的新能源汽车智能自动化装备-生产线的销售收入为4439.19万元,数量合计2台套,销售均价为2219.60万元。

由此可见,同样的业务,下半年的销售均价比上半年高了3倍都不止。

进一步看,先惠技术在给交易所二轮问询的回复中披露,公司2019年承接的新能源汽车智能自动化装备-生产线大型项目中,其中电池包装配线和电池包测试线2个项目的合同金额分别为1.92亿元、7024.6万元,项目进度为已经完成客户现场安装调试,通过客户生产批量试制,截至2019年底,累计收款分别为77%、80%。

金额倒是对的上,看来2.53亿就来自于新能源汽车智能自动化装备-生产线项目。

新能源汽车智能自动化装备-生产线项目不仅贡献了大额收入,也让公司的毛利在2019年有了“飙升”。

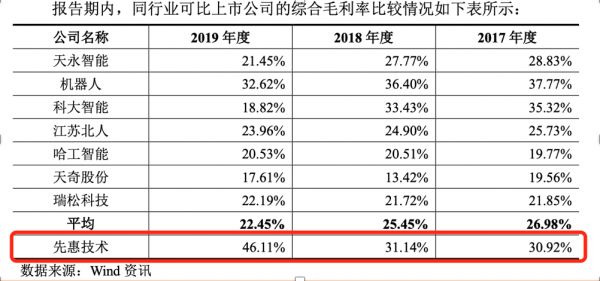

2017年和2018年的毛利水平都差不多,30%左右,到了2019年,提高到了46.1%,比同行高了不少。细看来,还是这个新能源汽车智能自动化装备业务的“贡献”最大。

公司对此的解释是,部分项目毛利率较低,主要原因系为了开拓新的产品下游应用领域、切入新客户的供应商名录,公司会在部分首套设备的合同定价等方面作出适当的价格让利。

不过适道奇怪的是,难道拿下上汽集团、上汽大众这样的客户就不需要“让利”吗?

大客户做出的贡献不仅提高了公司收入,还提高了公司毛利水平,还让公司在申报科创板的关键时候满足了“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。”这一套上市标准。

真可谓,不想帮乙方上市的客户不是好甲方。

昆仲资本“一见如故”,突击入局1年赚了1.5亿

CVSource投中数据显示,IPO前,先惠技术共经历了两轮融资,投资方分别为君盛资本、昆仲资本、高鲲资本、尚欣资本。

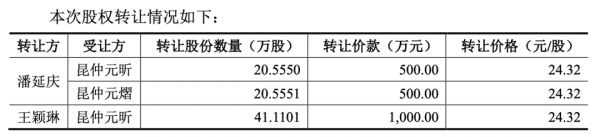

根据招股书,2019年6月18日,公司股东潘延庆将其持有的股份分别作价500.00 万元转让给昆仲元昕、昆仲元熠;王颖琳将其持有股份作价1,000.00 万元转让给昆仲元昕。潘延庆、王颖琳为公司控股股东及实际控制人。

据昆仲资本创始合伙人吴子烁透露,与先惠技术董事长潘延庆的首次相识,便缘起于这次投资。而从相识到最终决定下注,只用了一个月时间左右。

可是,先惠技术这样的公司本不在昆仲资本的投资轮次和投资赛道内。根据昆仲资本官网解释,其专注于投资具有前沿技术创新和模式创新的早期及成长期企业,重点关注前沿科技、创新消费、教育行业等领域,并积极寻找投资(人民币和美元)最具高潜力的初创公司和企业家。

事实上,先惠技术也是昆仲资本第一家科创板IPO项目。那这么一家智能制造行业的pre-IPO公司,是如何得到进入昆仲视线的?

用吴子烁的话说,先惠技术是一个几乎没有短板的企业。“先惠技术的团队互补且凝聚力很足,兼具技术能力与商务能力。简言之,先惠技术的长板足够长,也没有明显短板。”吴子烁表示。

按照今天62亿的市值来算,仅用了1年的时间,昆仲的2000万元投资就变成了1.786亿元,年化收益793%。吴子烁的眼光果然厉害。

而实控人眼看着公司就要上市了,还能按照24.32元/股把股份转让,转让原因则是“用于改善家庭生活”,这个“一见如故”,足足价值1.5亿元。

写在最后

如果是按照以前核准制的规则,先惠技术财报里体现的这些风险,大概率是过不了会的。

但是现在科创板实行注册制,审核主要是关注披露的完整性,并且通过问询和回复把风险充分披露了,然后由市场来决定。

这就需要股民能有足够的辨别能力去识别风险。

不过从市场的反应来说,看起来似乎并不在意。

这到底是打新股的思维惯性,还是理性分析后的决策,“市场”是对是错,相信时间会告诉我们。

免责声明:以上内容仅代表作者个人观点,不代表选股建议。股市有风险,入市需谨慎!

相关推荐

大客户助其“财报亮眼”,投资人一年浮盈1.5亿,先惠技术“惠”的到底是谁?

中芯财报亮眼,不只因为华为

KLOOK收购惠租车,小交通业务能增色几分?

单季首盈利致股价大涨超20%,亮眼财报背后拼多多的焦虑也来了?

解读阿里巴巴Q3财报:营收净利润增长均超预期 财报亮眼却面临大挑战

财报挖掘机 | 机构资金占比增加,小赢科技持续增长

币圈“逃顶侠”惠轶陨落,合伙人张歆彤难辞其咎?

打通中小企业生产全流程,「蒲惠智造」推出云MES管理系统

顺丰控股AB面:三季报亮眼,明星基金经理为何意外减持?

助贷不会被杀死,只会进化

网址: 大客户助其“财报亮眼”,投资人一年浮盈1.5亿,先惠技术“惠”的到底是谁? http://www.xishuta.com/zhidaoview12616.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180