Q2营收同增93.4%,手持三把“利剑”的Sea能否剑指千亿市值?

编者按:本文来自微信公众号“美股研究社”(ID:meigushe),作者:美股研究社,36氪经授权发布。

8月18日美股盘前,东南亚小巨头Sea Limited(NYSE:SE)发布了截至6月30日的2020年第二季度业绩报告。财报发布后,周二收盘股价上涨8.71%,报145.98美元。就市场反应来看,大多数投资者也对这份财报表现持积极态度。

(图源:雪球)

以下为近期关键数据表现:

Sea的业务分为三个板块:游戏、电商、移动支付,类似于阿里和腾讯在东南亚的结合。第一季度,全球绝大多数企业都面临着业绩缩水,但Sea依然保持着高增速。而具体到第二季度财报,仍然能发现诸多亮点得以延续,但同时也伴随着一些隐忧。

用户增长稳中有进,游戏付费增速放缓

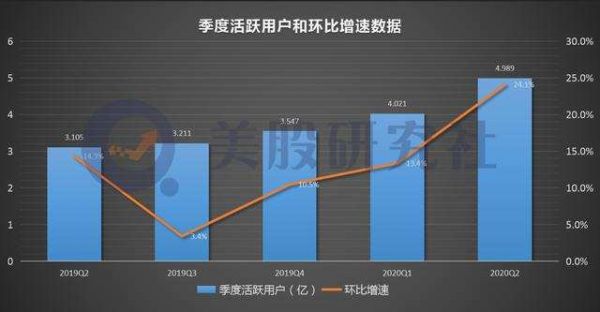

Sea依靠游戏板块起家,目前其游戏部门Garena的自研产品已火爆东南亚。财报显示,Garena的游戏业务在第二季度活跃用户数为4.989亿,同比增长61%,环比增长24%,活跃用户逐季提高并创下历史纪录。这样来看,公司的游戏产品一直具有不俗的获客能力。

与此同时,活跃用户增速也一直维持高位。19年Q3至今,环比增速分别为3.4%、10.5%、13.4%和24.1%,用户规模上仍具备一定的增长潜力。

数据强劲的背后离不开核心游戏产品对用户产生的较强吸引。第二季度,自研的全球热门游戏Free Fire创下了每日活跃用户超一亿的新纪录,远超上一季度的8000万历史峰值。该游戏的玩法类似于PUBG,但它的优势是实现更好地“本土化”,因此更适合东南亚、拉丁美洲、印度等新兴市场里更普遍的低性能手机。

据App Annie统计,Fire Free是第二季度在拉丁美洲和东南亚收入最高的手机游戏。而且在Google Play商店的移动游戏类别中,第二季度和2020年下载量排名全球第三。不难发现,在面对诸多其他游戏公司的产品竞争时,依然保持一定的领先地位。

在拥有一定规模的用户群体后,Garena也充分地实现了付费转化,付费用户几乎和活跃用户保持同步增长。财报显示,第二季度的付费用户同比增长91.2%至4990万,付费用户数量占第二季度QAU的10.0%,高于2019年同期和上一季度的8.4%和8.9%。显然,付费用户在第二季度表现出持续消费能力,他们的付费粘性也在逐步增强。

而且该比率处于行业较高水平。去年,《全球手游分析报告》中提到平均付费意愿最高的为RPG类型游戏,付费率为2.4%,而Garena旗下的游戏产品近期已维持在8%水平以上。这也从侧面反映出,体验Garena业务的用户的确对其表现出相对更强的付费意愿。

但美中不足的是,若排除第二季度疫情对游戏的短期利好,付费增长并非那么乐观。自去年第三季度开始,付费用户同比增速已出现放缓趋势。

(图源:中信证券)

游戏有着一定的生命周期,如Free Fire、使命召唤等爆款手游完成充分商业化后,避免不了将迎来营收放缓,如何开发更高品质的手游来吸引新用户付费是Sea需要思考的问题。

电商收入大增172%,成本支出同比接近翻倍

随着Sea在东南亚市场的电商业务上不断加码,在第二季度财报中能够发现Sea在这一领域的收获格外亮眼。Sea的部门shopee专注电商业务,财报显示,第二季度该收入为4.43亿美元,同比增长172%,环比增长68.3%。回顾前几季度,不难发现电商收入处于爆发式增长。

商品总价值作为电商业务的重要参考数据之一,也同样印证了这一点。财报显示,第二季度GMV同比增长加速至109.9%,达到80亿美元,而第一季度同比增长为74.3%,GMV也连续几个季度处于上升趋势。

目前Shopee已成为东南亚最受欢迎的软件之一。据App Annie的数据,Shoee在下载量方面继续在东南亚地区排名第一,在购物类别中位居全球前三名。具体到印度尼西亚,Shopee是按订单量计算最大的电商平台,在本季度创造超过2.6亿笔订单,平均每天超过280万笔订单,同比增长130%。其下载量和Android应用上停留的总时间也在印尼排名第一。

拥有如此成绩,除当下处于电商行业风口外,还与自身运营模式息息相关。Shopee主打C2C模式,交易低单价、丰富的产品,专注于长尾市场。在发展初期的市场中,用户更加注重商品的性价比,因此“接地气”的Shopee似乎更受欢迎。

可惜的是,电商高回报随之而来的是高投入,使得Sea一直未摆脱亏损困局。财报显示,电子商务及其他服务产生的成本为3.88亿美元,同比上浮95.7%,已经完全覆盖电商业务收入。而且,该季度的营销费用达3.86亿美元,同比增长95.1%。成本支出的高昂使得本季度录得净亏损为3.94亿美元,Sea离实现盈利似乎更加遥远。

由于Sea目前处于高速发展期,在电商风口的推动下,大量的营销工作的确是必不可少的。公司与社交平台、门户网站和搜索引擎等签订广告协议,以吸引更多互联网用户浏览公司的电商平台。在行业向好的大背景下,营销往往能带来正效应,并实现平台注册用户的转化。

不过,就新兴市场的电商企业来说,这可能并非稀奇之事。第二季度拉美电商Mercadolibre的净利润率仅为6.37%,营业费用为3.28亿美元,其中营销费用就高达1.84亿美元。非洲电商Jumia广告营销费用为722万欧元,占总营收的比重高达31%,它们都一直未实现连续季度的盈利。长期高昂的成本费用是电商平台面临的一个棘手问题,若要实现稳定盈利,显然控费会是其中重要一环。

新兴电商盈利难稳定,Sea有望成为“突围”第一股?

新兴电商作为消费板块的重要组成部分,其增长潜力在资本市场得到了充分体现。其中新兴市场的头部平台如Sea、Mercadolibre和Jumia,还有国内的拼多多股价表现都不错。Sea今年已累涨262.95%,Meli和拼多多分别为111.32%和142.17%,而非洲电商Jumia则表现稍弱。

与Jumia和Mercadolibre相比,Sea在用户规模上已相对领先,但与拼多多还有一定差距。第二季度公司的活跃用户已破亿,Jumia的活跃用户为680万,MercadoLibre为5150万,而拼多多在第一季度为4.874亿。对比GMV数据,Jumia为2.28亿欧元,而Mercadolibre为50亿美元,并未超过Sea,拼多多则以千亿美元的成绩遥遥领先于前三者。

针对电商业务,Sea还在第二季度通过扩展社交内容的深度和广度来加强用户粘性,其应用内的直播服务Shopee Live在二季度观看时间超3000小时。而拼多多同样也上线直播栏目,以丰富商家的营销玩法,使得平台生活等内容也变得多元化,其中部分板块如“多多果园”有着高频高粘性客户,流量聚焦大。

而对于外部环境来说,东南亚市场发展的脚步可能将迈的更快。相比Meli和Jumia,Sea所在的东南亚地区拥有3.57万亿美元的GDP和大约4.7%的GDP增速。在谷歌、Temasek和Bain共同发布的一份东南亚国家报告中提到,其中六个主要的国家有90%的互联网用户通过智能手机上网,其用户人群也更为年轻。而这些都能成为电商产业爆发的有力条件。

在国内电商市场,预计2020整年渗透率将高达79.5%。虽然在国内的渗透率已高于新兴市场,但同样不失增长潜力。丰富中高端品牌,继续挖掘下沉市场也可以进一步打开拼多多的盈利空间。

就Sea本身而言,其以利润换规模的策略已见成效,自身已具备一定的盈利基础。第二季度电商服务的毛利率为-6.46%,去年同期为-19.72%。毛利率在不断改善,整个电商和支付业务也几乎实现了毛利层面的盈亏平衡。其实这正如亚马逊、阿里巴巴这些成功电商企业曾经所经历的,若发展成熟并获得规模效益后,随着成本压缩可能将很快实现盈利。

即使短时间内无法扭亏为盈,Sea的游戏业务仍能长期为其提供正向的现金流。实现资金内部运转,持续维持公司运营。

不过,公司还面对着Lazada和Tokopedia等本地电商平台瓜分市场份额。虽然目前Sea在绝大部分国家确实占据了领先优势,但来自竞争对手的压力依然不容小觑。Lazada也覆盖了主要的东南亚国家和地区,而Tokopedia更专注于印度尼西亚这个国家。

Sea在金融支付上也做出了不少努力,但其支付业务刚刚起步,仍处在萌芽期。第二季度支付业务经营亏损为0.99亿美元,较并未实现盈利。印尼作为东南亚的主要市场之一,仍面临着借记卡和信用卡低普及率的问题。未来在完善支付功能和普及支付业务时,研发和营销上的投入又会是一笔不小的开支。

此外,电商和支付协同,共同发展的战略也成为了本地电商平台的选择。阿里巴巴的支付宝在整合Lazada的HelloPay后,通过Lazada进入东南亚市场。Tokopedia等地方电商平台则选择与OVO这样的独立电子支付平台合作提供服务。

但相对于竞争对手,Sea的支付业务可以从游戏等部门获取客户,更大的用户基数将反过来吸引更多商家,以进一步拓展应用范围和服务。所以长期来看,Sea是具有更大协同效应的。随着电商结合支付策略的继续探索,加上稳健的游戏业务作为发展的坚实后盾,Sea的未来仍然值得期待。

相关推荐

Q2营收同增93.4%,手持三把“利剑”的Sea能否剑指千亿市值?

Q2利润同增3257%,出圈又出海的Zoom藏着什么野心?

Q2利润同增3257% 出圈又出海的Zoom藏着什么野心?

营收远不及苹果,云业务能否撑起微软万亿市值?

在线教育魔幻开局:“造假门”导致资本收紧,千亿市场的竞争加剧

两家千亿市值平台财报观察:芒果超媒、B站营收和付费会员保持高速增长

唯品会Q4净营收293亿元 净利润15亿元同增111%

优信Q2营收暴跌80%、部分线下门店关闭,剥离金融业务能否断臂求生?

最前线|美团Q2营收247亿元,营收增长由负转正

Q2财报营收增速放缓 联想如何撕开下一个营收突破口?

网址: Q2营收同增93.4%,手持三把“利剑”的Sea能否剑指千亿市值? http://www.xishuta.com/zhidaoview12832.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180